Qu'est-ce qu'une plateforme de micro-investissement ?

Une plateforme de micro-investissement est une application qui facilite le processus d'investissement en permettant aux utilisateurs d'économiser et d'investir périodiquement de petites sommes d'argent. Les plateformes de micro-investissement se distinguent des systèmes d'investissement conventionnels en ce sens qu'il n'y a pas de limite minimale sur le montant pouvant être épargné. Aussi, ils facturent des frais de courtage et de souscription nominaux, contrairement aux schémas d'investissement conventionnels.

Sommaire

- Une plateforme de micro-investissement est une application qui facilite le processus d'investissement en permettant aux utilisateurs d'économiser et d'investir périodiquement de petites sommes d'argent.

- Certaines des applications de micro-investissement permettent l'investissement fractionné, C'est, acheter une fraction d'action. D'autres exigent que l'utilisateur associe son compte bancaire ou sa carte de débit. Après, l'application arrondit chaque achat effectué à l'entier le plus élevé suivant et détourne la monnaie de rechange vers le fonds d'investissement de l'utilisateur.

- Les plateformes de micro-investissement offrent un investissement facile et rentable aux utilisateurs qui manquent de connaissance des marchés financiers, ainsi que d'inculquer des habitudes d'épargne parmi les gens.

Comment fonctionne la plateforme de micro-investissement

Il existe de nombreuses applications qui fournissent des services de micro-investissement, mais chacun fonctionne différemment des autres. Cependant, il y a deux grandes façons dont ils fonctionnent. Certaines applications permettent l'investissement fractionné, C'est, acheter une fraction d'action.

La bourse ne permet pas l'investissement fractionné, mais les applications achètent une part entière et la divisent en fragments pour leurs utilisateurs. Avec l'argent qu'ils ont économisé, les gens peuvent acheter des fractions d'actions au cas où ils ne pourraient pas se permettre une action entière.

D'autres applications exigent que l'utilisateur associe son compte bancaireCompte d'épargneUn compte d'épargne est un compte typique dans une banque ou une coopérative de crédit qui permet à un individu de déposer, sécurise, ou retirer de l'argent lorsque le besoin s'en fait sentir. Un compte d'épargne paie généralement des intérêts sur les dépôts, même si le taux est assez bas. ou carte de débit. Après, l'application arrondit chaque achat effectué à l'entier le plus élevé suivant et détourne la monnaie de rechange vers le fonds d'investissement de l'utilisateur.

Par exemple, supposons que la personne A ait lié sa carte de débit à une application de micro-investissement. Tous les matins, ils achètent du café d'une valeur de 2,50 $ dans un café. Lorsque leur carte est glissée dans la machine, 3 $ sont déduits de leur compte bancaire. Les 50 cents restants sont automatiquement déposés dans leur fonds d'investissement. Le montant est assez faible, mais au bout d'un certain temps, les dépôts réguliers s'élèveront à une somme considérable.

Avantages des plateformes de micro-investissement

Plateformes d'investissement traditionnelles, comme les systèmes de dépôt à terme ou les marchés boursiers, imposer certaines conditions à leurs utilisateurs, telles que l'établissement d'un montant minimum pour un dépôt de départ ou la stipulation d'ajouts réguliers de sommes d'argent fixes dans le régime. Cependant, tout le monde ne peut pas se le permettre.

Les personnes à faible revenu ou les personnes dont les revenus sont irréguliers et qui ne peuvent pas réunir 100 $ à la fois ont besoin d'une autre méthode d'épargne pratique. Les plateformes de micro-investissement permettent aux utilisateurs de constituer leur épargne sans se soucier de lever de gros montants. Il offre les avantages suivants aux utilisateurs :

1. Inculquer une habitude d'épargne

Mettre de côté quelques dollars tous les deux jours ou laisser quelques centimes supplémentaires débiter de son compte bancaire n'est pas une dépense majeure. Cependant, sur une période prolongée, cela peut représenter une somme considérable. Il développe une habitude salvatrice pour la vie chez les gens sans faire de l'épargne une contrainte.

2. Commodité

L'argent peut être économisé en un clic. Il n'est pas nécessaire de remplir de longs formulaires, ouvrir des comptes Demat, ou suivre tout autre processus long associé aux plateformes conventionnelles.

3. Abordable

On n'a pas besoin d'un solde de trésorerie solide ou d'actifs de valeur pour ouvrir un compte d'épargne. Des dépôts quotidiens ou bimensuels de monnaie de rechange sont tout ce qui est nécessaire pour se constituer une épargne stable.

4. Facilité d'investissement

Étant donné que l'ensemble du processus d'épargne et d'investissement est automatisé, l'argent économisé par les utilisateurs est automatiquement investi dans des portefeuilles d'actions diversifiés qui offrent un bon taux de rendement. Les utilisateurs n'ont besoin d'aucune connaissance préalable des marchés financiers et des techniques d'investissement.

Le micro-investissement est spécialement destiné aux jeunes axés sur la technologie qui souhaitent accumuler une épargne stable mais n'ont pas les fonds pour le faire. Les applications ont gagné en popularité après la crise financière mondiale de 2008-2009 Crise financière mondialeLa crise financière mondiale de 2008-2009 fait référence à la crise financière massive à laquelle le monde a été confronté de 2008 à 2009. La crise financière a fait des ravages parmi les individus et les institutions du monde entier. globe, avec des millions d'Américains profondément touchés. Les institutions financières ont commencé à couler, beaucoup ont été absorbés par des entités plus grandes, et le gouvernement américain a été contraint d'offrir des renflouements lorsque les gens ont perdu toute confiance dans le marché boursier.

Calcul des rendements

Investir de petites sommes sur plusieurs années permet de constituer une somme d'argent conséquente, mais les rendements tirés du micro-investissement doivent être mis en balance avec ses coûts associés.

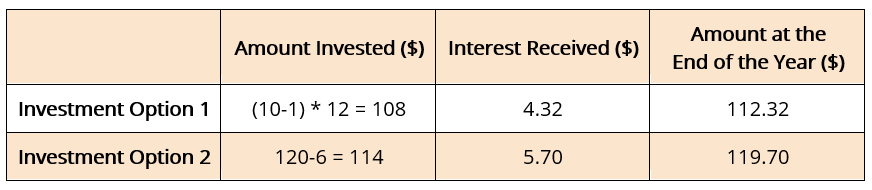

Un individu peut choisir entre deux options lorsqu'il investit de l'argent. La première option consiste à économiser 10 $ par mois sur une plateforme de micro-investissement qui facture des frais d'abonnement mensuels de 1 $. L'argent collecté en fin d'année est ensuite investi dans un portefeuille qui offre un rendement de 4% par an.

La deuxième option consiste à déposer 120 $ dans un système de dépôt fixe pendant un an avec des frais uniques de 6 $ et un taux de rendementTaux de rendementLe taux de rendement (ROR) est le gain ou la perte d'un investissement sur une période de temps comparable au coût initial de l'investissement exprimé en pourcentage. Ce guide enseigne les formules les plus courantes de 5% par an. Calcul du montant de son épargne après un an :

En réalité, pour les personnes qui souhaitent se constituer un investissement substantiel, le micro-investissement n'est probablement pas la meilleure option. S'il permet de réaliser des économies considérables à long terme, après prise en compte de l'inflationInflationL'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période donnée. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire on peut en acheter moins avec le même montant). et autres frais, la valeur de l'épargne à l'avenir diminue considérablement.

Dans ce cas, il serait plus rentable pour la personne d'économiser une grosse somme d'argent et de la déposer sur un compte de dépôt fixe traditionnel. Ce n'est pas forcément toujours le cas, mais chaque fois que l'on envisage entre deux options d'investissement, il est toujours préférable de calculer les rendements nets.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Finances personnellesFinances personnellesLes finances personnelles sont le processus de planification et de gestion des activités financières personnelles telles que la génération de revenus, dépenses, économie, investir, et protection. Le processus de gestion de ses finances personnelles peut être résumé dans un budget ou un plan financier.

- Comptes chèques vs comptes d'épargneComptes chèques vs comptes d'épargneUn client bancaire peut choisir d'ouvrir des comptes chèques vs comptes d'épargne en fonction de plusieurs facteurs, tels que le but, facilité d'accés, ou d'autres attributs. Un compte courant est un type de compte bancaire utilisé pour les transactions courantes. C'est le compte le plus basique que les banques, les coopératives de crédit, et les petits prêteurs offrent.

- Retour sur investissement (ROI)Retour sur investissement (ROI)Le retour sur investissement (ROI) est une mesure de performance utilisée pour évaluer les retours sur investissement ou comparer l'efficacité de différents investissements.

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

-

Qu'est-ce qu'un bon retour sur investissement ?

Avant dinvestir votre argent, il y a probablement une grande question dans votre esprit :combien allez-vous gagner ? Cest ce quon appelle le taux de rendement. Le taux de rendement est exprimé en po

-

Qu'est-ce qu'Investment Alpha ?

Investir est une opportunité et être un investisseur prospère sont deux choses différentes. Bien que nimporte qui puisse trouver une idée de trading, ceux qui veulent gagner de largent ont besoin de s

investir

- Qu'est-ce qu'un investissement?

- Qu'est-ce que le rendement annuel ?

- Qu'est-ce que la préservation du capital ?

- Qu'est-ce qu'une cascade de distribution ?

- Qu'est-ce qu'un Drawdown ?

- Qu'est-ce que l'investissement de revenu?

- Qu'est-ce que l'investissement?

- Qu'est-ce qu'une fiducie d'investissement?

- Qu'est-ce que la couverture

-

Qu'est-ce qu'un investissement Brownfield?

Qu'est-ce qu'un investissement Brownfield? En économie, un investissement en friche industrielle (BI) est un type dinvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) est un investis...

-

Qu'est-ce qu'un investissement greenfield ?

Qu'est-ce qu'un investissement greenfield ? En économie, un investissement entièrement nouveau (IG) fait référence à un type dinvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) est u...