Que sont les Obligations Convertibles en Devises Etrangères (FCCB) ?

Obligations convertibles en devises, comme le nom le suggère, sont des obligations émises dans une devise étrangère à l'investisseur. Le nom suggère également que les obligations sont de nature convertible, indiquant que les investisseurs ne reçoivent pas seulement le principalPaiement du principalUn paiement du principal est un paiement vers le montant initial d'un prêt qui est dû. En d'autres termes, un paiement de capital est un paiement effectué sur un prêt qui réduit le montant restant dû du prêt, plutôt que de s'appliquer au paiement des intérêts perçus sur le prêt. et les paiements de coupons, mais offrent également la possibilité de convertir leurs obligations en actions.

Caractéristiques des obligations convertibles en devises

Les obligations convertibles en devises sont classées comme des quasi-instruments de dette. Ils permettent à l'investisseur et à la société émettrice d'obligations de partager les risques et les récompenses. Les investisseurs prennent des risques en faisant confiance à la bonne santé financière de l'entreprise, tandis que les entreprises sont en mesure de lever des fonds dans différentes devises pour financer leurs opérations.

Comprendre le fonctionnement d'une obligation convertible en devises nécessite une compréhension des mêmes fondamentaux pour les obligations ordinaires. Cependant, la possibilité de convertir l'obligation en actions est l'aspect qui rend les FCCB uniques.

- L'argent levé de l'émission obligataire par la société émettrice est en devise étrangère, ainsi que les paiements du principal et des coupons.

- A maturité, les investisseurs doivent être payés la totalité de la valeur nominaleValeur nominaleLa valeur mentionnée sur un instrument comme une pièce de monnaie, timbre, ou la facture est appelée la valeur nominale de l'instrument. Il reste toujours constant du lien. La durée des obligations convertibles en devises est généralement d'environ cinq ans.

- L'émetteur est en mesure de convertir l'obligation en actions à un taux de conversion prédéterminé auquel l'émetteur se voit attribuer un certain nombre d'actions.

- Si l'obligation est émise avec une option de vente, l'investisseur a le pouvoir ou le droit de racheter lorsqu'il souhaite convertir son obligation en actions. Si l'obligation est émise avec une option d'achat, alors la société émettrice détient le droit de rachat.

Avantages des FCCB

A la société émettrice d'obligations convertibles en devises :

- Les taux des coupons sur les FCCB sont généralement inférieurs aux taux d'intérêt bancaires traditionnels, réduire le coût du financement par emprunt.

- Si converti, l'entreprise est en mesure de réduire son endettement grâce aux obligations convertibles en devises et gagne ainsi un complément, capitaux propres indispensables.

- En cas d'évolution favorable du taux de change, l'entreprise peut bénéficier d'une réduction du coût de l'endettement.

Aux obligataires :

- Un taux de rendement fixe minimum assuré.

- Les investisseurs peuvent participer à toute appréciation du prix des actions de l'émetteur lors de la conversion.

- Flexibilité dans le choix d'entrer sur le marché des capitaux ou de recevoir un flux de revenus stable par le biais de paiements d'obligations (coupons). C'est un double avantage unique des capitaux propres et de la dette que l'investisseur obtient par le biais d'obligations convertibles en devises étrangères.

Inconvénients des FCCB

A la société émettrice d'obligations convertibles en devises :

- Si le marché boursier est dans un cycle négatif, la demande d'obligations convertibles en devises diminue.

- La propriété sera diluée, et le bénéfice par action diminuera avec chaque émetteur qui décidera de convertir ses obligations en actions.

- Si la devise de la société émettrice ne se comporte pas bien par rapport à la devise nationale de l'obligataire, les paiements du principal et des coupons deviendront plus coûteux.

- Il est possible que les détenteurs d'obligations choisissent de ne pas se convertir du tout. Cela signifie que la société émettrice doit payer la dette et les intérêts en totalité.

Aux obligataires :

- Les obligations convertibles en devises sont soumises au risque de changeRisque de changeRisque de change, également appelé risque de change, est le risque d'impact financier dû aux fluctuations des taux de change. En termes plus simples, et le risque de crédit.

- La société émettrice peut faire faillite, après quoi le remboursement de la valeur nominale à l'échéance ne sera plus plausible.

- Les porteurs d'obligations n'ont aucun contrôle sur les taux de conversion et les prix établis.

Cas spéciaux

Les obligations convertibles en devises présentent plusieurs avantages et inconvénients pour les parties prenantes impliquées, comme nous l'avons vu dans la section précédente. Bien qu'une obligation convertible en devises financières soit un instrument financier qui permet un partage du risque entre la société émettrice et l'émetteur, certaines situations sont extrêmement risquées et peuvent causer de graves dommages financiers à l'une et/ou aux deux parties impliquées. Considérons deux de ces scénarios où les conditions externes peuvent avoir un effet drastique.

Scénario 1 :En Inde, la limite annuelle des obligations convertibles en devises est de 750 millions de dollars. Considérant que les entreprises sont éligibles pour émettre des obligations pour des valeurs aussi élevées, au moment du remboursement à l'échéance, si le taux de change devient défavorable à la roupie, cela peut entraîner des pertes énormes pour la société indienne qui doit rembourser la valeur nominale de l'obligation.

Scénario 2 :Une autre situation malheureuse se présente pour la société émettrice lorsqu'elle s'appuie sur une conversion mais doit continuer à verser des paiements de coupons en période de taux de change élevés. Cela peut également entraîner une énorme sortie de trésorerie et ne permet pas aux entreprises de trouver des capitaux propres. Par exemple, en 2012, premier constructeur automobile indien, Tata, avait une dette de près de 623 millions de dollars, pour laquelle il a été obligé d'emprunter davantage.

Apprendre encore plus

CFI propose la page du programme d'analyste des marchés des capitaux et des valeurs mobilières (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié des marchés des capitaux et des valeurs mobilières. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et faire progresser votre carrière, les ressources suivantes vous seront utiles :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement,

- Financement par empruntFinancement par empruntLe financement par emprunt se produit lorsqu'une entreprise lève des fonds en vendant des instruments de dette, le plus souvent sous forme de prêts bancaires ou d'obligations. Un tel type

- Roupie indienne (INR)Roupie indienne (INR)La roupie indienne fait référence à la monnaie nationale de l'Inde et est représentée par le code ISO INR. Il est réglementé par la Reserve Bank of India (RBI),

-

Que sont les obligations hypothécaires ?

Que sont les obligations hypothécaires ? Une obligation hypothécaire est une obligation dans laquelle les détenteurs ont une créance sur les actifs immobiliers mis en garantie. Un prêteur peut vendre

-

Que sont les obligations municipales?

Les obligations municipales représentent un investissement attractif pour les particuliers, surtout pour les personnes à revenu élevé, à la recherche dactifs offrant un revenu fiscalement avantageux.

investir

- Que sont les obligations de niveau 2 ?

- Que sont les obligations du tigre ?

- Que valent les obligations de guerre ?

- Que sont les obligations d'entreprise ?

- Qu'est-ce qu'un devis direct ?

- Que sont les obligations de fidélité ?

- Quels sont les taux de change ?

- Que sont les obligations à impact social ?

- Que sont les obligations municipales ? Tout savoir

-

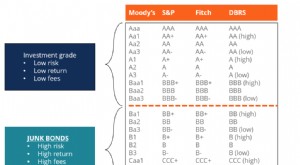

Que sont les Junk Bonds ?

Que sont les Junk Bonds ? Bonds de pacotille, également appelées obligations à haut rendement, sont des obligations notées en dessous de la catégorie investissement par les trois grandes agences de notation (voir limage ci-des...

-

Que sont les obligations perpétuelles ?

Que sont les obligations perpétuelles ? Les obligations perpétuelles – également appelées perpétuelles ou simplement « perps » en abrégé – sont des obligations sans date déchéance. Ils paient des intérêts aux investisseurs sous forme de pai...