Les banques ne sont pas vos amies

Il y a cette personne dans la vie de chacun. Peu importe qui c'est, comme un parent ou un ami, nous ne voulons pas leur prêter d'argent. Pourquoi? Parce que nous savons nous ne serons pas remboursés si nous leur prêtons de l'argent.

Après tout, qui dans leur bon esprit aurait prêt quelqu'un de l'argent s'il n'avait pas d'argent ⌀sur ? Ils n'ont pas de fonds pour les jours de pluie. Leur fonds d'urgence est inexistant. Et, ils n'ont aucune réserve.

Alors pourquoi vous imposeriez-vous cela ?

Eh bien, la même idée s'applique au fait de garder tout votre argent à la banque.

Objectif principal de la banque

C'est une simple question. A quoi sont les banques ? Les réponses que vous pourriez obtenir incluent le paiement des factures, les économies, le financement des entreprises, le financement du gouvernement, la gestion des risques, la construction de communautés, la sécurité des personnes et le commerce. Ces réponses sont toutes vraies – dans une certaine mesure. Mais les banques ne sont pas vos amies. Les banques sont une entreprise.

Leur objectif, qu'il s'agisse d'une coopérative de crédit, d'une grande banque ou d'une petite banque, est de vous faire devenir client. Une fois que vous avez un compte courant ou d'épargne gratuit, ils peuvent vous proposer d'autres produits. C'est la même chose que toutes les sociétés d'investissement là-bas. En tant que client, ils veulent que vous ouvriez un Roth IRA et que vous commenciez à investir. Et, ils commenceront à vous vendre d'autres choses une fois qu'ils auront appris à vous connaître.

En d'autres termes, comme toute autre entreprise, une fois que vous avez franchi la porte, ils commencent à chercher des moyens de faire de l'argent off avec vous. C'est ce qu'on appelle monétiser chaque relation.

Et regarde. Il n'y a rien de mal à cela. Un compte bancaire est une nécessité. Mais là où les gens passent à côté de la cible, c'est qu'ils gardent tout leur argent à la banque.

Comme vous, c'était le piège dans lequel mes parents sont tombés. En grandissant, ils m'ont dit maintes et maintes fois d'économiser de l'argent. Il vous suffit d'ouvrir votre compte gratuit. Et, ils vous paient un certain taux d'intérêt. Et cela leur convenait au lieu de constituer un portefeuille diversifié ou de travailler avec une société d'investissement.

Si vous avez beaucoup d'argent liquide sur votre compte bancaire, vous vous sentirez plus en sécurité. D'un autre côté, cela peut être nocif si vous n'êtes pas attention. Plus précisément, si vous traitez un compte courant comme un compte d'épargne ou uniquement pour investir.

Comment les banques gagnent de l'argent

Donc, si une banque est une entreprise, comment réalise-t-elle des bénéfices ?

La plus grande source d'argent pour les banques est l'argent déposé. Cet argent que les titulaires de compte transfèrent à la banque pour être conservé et utilisé ultérieurement, plus un peu intérêt en plus.

De nombreuses personnes ont encore aujourd'hui des comptes chèques et des comptes d'épargne, communément appelés «dépôts de base». Les dépôts sur des CD et des comptes du marché monétaire sont également courants.

Les fonds déposés sont ensuite utilisés par les banques pour prêter de l'argent à d'autres clients. Le client se réserve toutefois le droit de retirer le montant total à tout moment. Si vous retirez votre argent d'un CD avant sa maturité, vous pourriez être frappé d'une pénalité.

De plus, les banques gagnent de l'argent grâce aux intérêts - qu'il s'agisse d'un prêt aux petites entreprises, d'une hypothèque ou d'une "ligne de crédit". Votre taux d'intérêt sera plus élevé si votre pointage de crédit n'est pas le meilleur. À titre d'exemple, le taux d'intérêt moyen des prêts non garantis est d'environ 10 % pour ceux qui ont un bon crédit, tandis que le taux pour ceux qui ont un faible crédit peut varier entre 18 % et 36 %.

De manière exaspérante, les banques gagnent de l'argent grâce aux frais, principalement en facturant des frais de guichet automatique et de découvert. Selon le Consumer Financial Protection Bureau, les banques américaines génèrent collectivement environ 15 milliards de dollars de frais de découvert et de NSF par an !

Parlons de la banque de réserve fractionnaire.

Vous souvenez-vous de votre ami ou parent fauché à qui vous ne vous sentiriez pas bien de prêter de l'argent ? Eh bien, si vous les prêtez, sachant que cela ne vous remboursera pas ? Eh bien, ce n'est pas un prêt. C'est un cadeau.

La plupart des gens connaissent l'assurance FDIC. C'est l'assurance qui vous protège dans le cas où, si la banque faisait faillite, vous ne perdriez pas tout. Ou, si quelque chose de catastrophique se produit, vous avez une sorte d'assurance protégeant votre dépôt.

Cependant, beaucoup de gens ignorent que les banques doivent généralement conserver un certain pourcentage de leurs dépôts en réserve. C'est ce qu'on appelle la banque de réserve fractionnaire. En gros, cela signifie que les banques sont censées conserver un certain pourcentage des dépôts qu'elles ont sous la main en tant que réserves.

Par exemple, supposons que la banque a a cent million dollars dans dépôts. Ils doivent avoir ce montant d'argent en main. Et, d'une certaine manière, ce n'est pas différent d'avoir un fonds d'urgence. Les experts financiers recommandent généralement de disposer de 3 à 6 mois de liquidités en cas d'urgence. C'est votre réserve de trésorerie qui est là au cas où vous en auriez besoin.

De plus, en fonction de la taille de la banque, une réserve de trésorerie est requise. La FED a exigé des banques dont les actifs se situent entre 16 et 124 milliards de dollars qu'elles détiennent 3% de réserves. Tout montant supérieur à 124 millions de dollars était de 10 %.

Dans tous les cas, vous devez vous rappeler que les banques investissent votre argent. Et vous n'avez aucun indice où va cet argent. Et, malheureusement, vous n'obtenez pas toutes ces informations chaque fois que vous ouvrez votre compte courant gratuit ou votre CD. La banque ne fournira aucune de ces informations. Mais ce sont des informations dont vous avez besoin si vous avez de l'argent en banque.

Exigences de réserve fédérales =ZÉRO.

Lorsque les déposants ont effectué de nombreux retraits pendant la Grande Dépression, cela a conduit à des paniques bancaires. Par conséquent, le système bancaire fractionnaire a été établi. Les fonds des déposants sont protégés contre les investissements risqués par l'exigence de réserve développée par le gouvernement.

Les réserves sont conservées dans les coffres des banques ou dans les banques de la Réserve fédérale à proximité. Les réserves obligatoires sont établies par le Conseil des gouverneurs de la Fed et constituent un outil utilisé pour orienter la politique monétaire . Les banques commerciales dont les dépôts sont inférieurs à 15,2 millions de dollars sont exemptées du maintien de réserves à partir de janvier 2016.

Encore une fois, les banques avec des dépôts de 15,2 à 110,2 millions de dollars devaient maintenir leurs réserves obligatoires à 3 %, tandis que les banques avec des dépôts supérieurs à 100,2 millions de dollars devaient maintenir leurs réserves obligatoires à 10 %.

Cependant, la FED a pratiquement emporté ce titre pendant la pandémie.

A quoi sert cet argent ? Eh bien, disons que tout le monde a essayé de retirer des fonds de leurs comptes bancaires. Eh bien, les banques n'ont pas cet argent en main. En bref, vous ne pouvez pas obtenir votre argent.

Je sais que cela semble sauvage. Mais rappelles-toi. Les banques ne veulent pas que tout le monde fasse des retraits. Ils veulent que vous gardiez votre argent sur le compte pour gagner de l'argent avec vous.

Les banques ne sont pas conçues pour créer de la richesse

D'accord. Assez avec cette campagne de peur. Il est peu probable que tout le monde avec un compte bancaire fasse une course comme celle qui a déclenché la Grande Dépression. Toutefois, si vous disposez de tout votre argent sur un seul compte bancaire, cette banque peut disposer de l'argent nécessaire pour répondre à votre demande.

Donc, comme prêter de l'argent à un ami ou à un membre de la famille fauché, sans cette sécurité, vous ne récupérez pas cet argent.

Mais, il y a un autre problème. Vous ne gagnez pas d'argent en garant tout votre argent sur un compte bancaire.

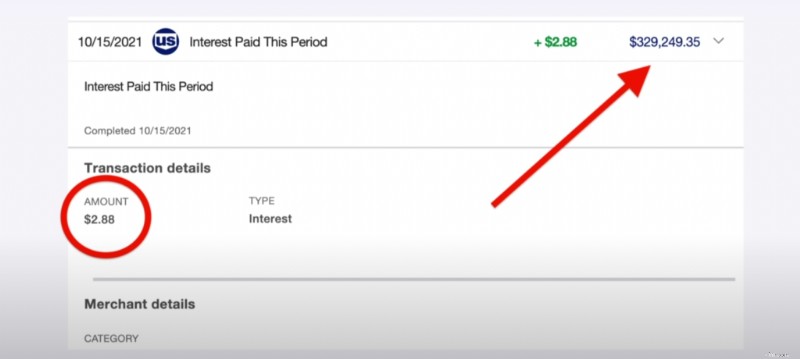

Je vais vous donner un exemple. J'ai près de 330 000 $ sur un compte d'épargne. Devinez combien d'intérêts j'ai gagné en un mois ? 2,88 $. Permettez-moi de répéter. Deux dollars et quatre-vingt-huit cents.

Comme je l'ai déjà écrit, vous perdez de l'argent à votre banque. Pourquoi? Parce que les banques paient souvent des taux d'intérêt bas sur les comptes d'épargne. Actuellement, les taux d'intérêt sont à 0,06 % et l'inflation à 5 %.

Je ne saurais trop insister là-dessus. Il est préférable pour les institutions financières d'avoir un taux d'emprunt plus élevé que de payer les titulaires de comptes d'épargne. C'est pour cette raison que épargne compte taux sont si bas. Afin de gagner de l'argent sur les prêts, les banques maintiennent leurs taux d'intérêt bas afin de pouvoir continuer à gagner de l'argent gratuitement sur les comptes d'épargne.

Ouais. Les banques jouent avec vous.

Au lieu de vous faire jouer, envisagez d'autres options, telles que :

- Néobanques.

- Titres protégés gonflés du Trésor.

- Applications d'investissement en ligne.

- Obligations à haut rendement.

- Actions à haut rendement.

- Fiducies de placement immobilier.

- Notes à court terme.

Je recommanderais également des investissements à faible risque avec des rendements élevés. Je parle de comptes d'épargne à haut rendement, d'actions versant des dividendes et de rentes.

Les banques ont un objectif

J'ai saccagé des banques jusqu'à présent. Pour être juste, leur comportement en matière d'investissement est certainement mérité. Quand ils le font, ils donnent généralement de mauvais conseils car la plupart ne sont pas qualifiés pour le donner.

Les banques remplissent cependant une fonction importante dans votre plan « financier ». En général, les banques sont un bon endroit pour stocker de l'argent pour un besoin financier immédiat - comme épargner pour une maison ou une voiture. De plus, ils constituent un bon choix pour les fonds d'urgence, car ceux-ci doivent être sûrs et liquides.

Les banques sont excellentes dans ce domaine, et elles doivent rester concentrées là-dessus. Cependant, les banques locales ne sont pas toujours la meilleure option. Ils paient des taux d'intérêt trop bas.

En général, il vaut mieux épargner à ces fins auprès d'une banque en ligne. BBVA Compass, CIT Bank et Ally Bank en sont des exemples. Souvent, ils ont un taux d'intérêt plus élevé.

Utilisez certainement les banques à ces fins. Investir, cependant, nécessite de penser au-delà des banques. La plupart ne sont pas adaptés à la gestion des investissements, et ceux qui facturent généralement des frais excessifs.

Si vous envisagez d'investir votre argent, repensez votre plan bancaire. Après tout, les banques sont terribles pour investir.

Foire aux questions

1. Combien d'argent devriez-vous garder en banque ?

Il n'y a pas de montant correct ou incorrect que vous devez garder dans votre compte bancaire. Cela varie en fonction de plusieurs facteurs tels que vos dépenses mensuelles et votre trésorerie.

Pour tenir compte des flux et reflux de votre argent, Stash Wealth recommande un coussin de 2 000 $ à 3 000 $ au plus dans votre compte courant. Cependant, si vous n'avez pas beaucoup de dépenses, ce nombre peut sembler élevé. Pour un montant plus précis, ajoutez vos dépenses mensuelles. Après cela, installez un coussin qui ne vous rende pas nerveux jusqu'au jour de paie.

Une bonne règle empirique pour les comptes d'épargne est de trois à six mois de dépenses. Et si vous travaillez dans une stable industrie, êtes en bonne santé et vivez dans une zone à faible coût ? Selon votre situation, vous n'aurez peut-être besoin que d'un petit fonds d'urgence.

2. Pourquoi les gens investissent-ils auprès des banques ?

Beaucoup de gens aiment garder leur argent en sécurité, sans aucun doute. Et, les banques semblent être le pari le plus sûr. Après , vos dépôts sont assurés par la FDIC.

Cependant, même l'assurance FDIC a des limites du point de vue de l'investissement. Votre argent n'est assuré que jusqu'à jusqu'à 250 000 $ par déposant. Bien que cela puisse sembler beaucoup d'argent, si vous voulez investir à long terme - et surtout en ce qui concerne les comptes de retraite - vous devez viser sur beaucoup des soldes au au moinséventuellement.

Une autre limitation de l'assurance FDIC est qu'elle ne couvre que les dépôts bancaires. Ces comptes comprennent les comptes chèques, d'épargne et du marché monétaire, ainsi que certificats de dépôt.

La FDIC ne couvre pas les fonds des comptes de placement détenus par les banques. Ce fait est clairement véhiculé dans les petits caractères des comptes d'investissement bancaires. Les actions, obligations, fonds communs de placement et autres véritables actifs d'investissement ne sont pas non plus couverts par la FDIC.

Cependant, le problème réside dans la perception publique . Un investisseur peut être rassuré sur la sécurité de ses investissements grâce à l'assurance FDIC. Votre argent n'est pas en sécurité s'il est investi dans autre chose que des dépôts bancaires.

Les banques sont également susceptibles d'être attrayantes pour certains investisseurs pour leurs emplacements physiques. Bien que la plupart des investissements se soient déplacés en ligne, il y a toujours le sentiment qu'avoir des succursales physiques est en quelque sorte plus sûr que d'avoir peu ou pas d'emplacements. Cependant, les perceptions ne sont pas la réalité. Pour cette raison, vous ne trouverez pas d'intérêt à investir par l'intermédiaire de votre banque.

3. Dois-je conserver une certaine somme d'argent sur mon compte ?

L'ouverture d'un compte dans une banque nécessite généralement un dépôt. Certaines banques facturent des frais si un compte ne maintient pas un solde minimum ou moyen. Cependant, certaines conditions peuvent supprimer les frais.

4. Le compte bancaire me rapporte-t-il des intérêts ?

Les comptes-chèques offrent généralement des taux d'intérêt bas s'ils paient des intérêts. En échange d'intérêts plus élevés, les comptes chèques à haut rendement nécessitent généralement des soldes plus importants.

Un compte d'épargne offre un taux d'intérêt plus élevé, mais comme le compte est conçu pour être épargné, il a des règles différentes . Plusieurs banques peuvent facturer les clients pour les retraits d'épargne fréquents en raison des réglementations fédérales, qui s'appliquent à toutes les banques.

Lorsque vous déterminez le type de compte que vous utiliserez, c'est toujours une bonne idée de vérifier l'accord de dépôt et toute divulgation. De cette façon, vous pouvez voir ce qui s'applique. Généralement, cela peut être fait pendant que vous examinez les taux d'intérêt.

5. Puis-je retirer tout mon argent d'un compte bancaire ?

Selon la loi fédérale, vous êtes autorisé à retirer autant d'argent que vous le souhaitez de votre compte bancaire. Après tout, c'est votre argent. Cependant, on vous demandera peut-être pourquoi vous avez besoin d'autant d'argent si vous retirez plus d'un certain montant. De plus, le retrait sera probablement signalé à l'Oncle Sam.

Il y a aussi d'autres considérations. Par exemple, si vous retirez un million de dollars, votre succursale locale pourrait ne pas l'avoir sous la main. Donc, vous devriez leur donner une tête haute. De plus, si vous videz votre compte, la banque peut également le fermer.

-

3 avantages de mettre votre argent dans des CD

Les banques paient généralement des taux plus élevés pour les certificats de dépôt (CD ). Découvrez les autres avantages de mettre votre argent sur un CD. Points clés Les certificats de dépôt (CD) s

-

3 inconvénients de garder votre argent sur un CD

Vous pensez ouvrir un CD ? Vous voudrez peut-être reconsidérer. Si vous avez de largent que vous ne pensez pas utiliser pendant un certain temps mais que vous nêtes pas prêt à investir, vous vous de

Finances personnelles

- Comment déterminer rapidement la santé financière de votre banque

- 5 façons de doubler votre argent

- Pourquoi les banques n'ont pas besoin de votre argent pour faire des prêts

- 5 façons de doubler votre argent

- Faut-il prêter de l'argent à sa famille ou à ses amis ?

- Ce que votre type de personnalité révèle sur vos finances

- Des économies à votre façon

- Comment les banques gagnent-elles de l'argent ?

- Le dépensier d'argent narcissique dans votre vie

-

Changer votre perception de l'argent

Changer votre perception de l'argent Largent peut venir avec beaucoup de connotations négatives. Mais vous pouvez choisir comment vous percevez les gains, dépenses, économie, et investir votre argent. Si vous vous sentez négatif à propos...

-

Comment devriez-vous enseigner l'argent à vos enfants ?

Comment devriez-vous enseigner l'argent à vos enfants ? Avec lavancée technologique généralisée, le monde est en train de passer à une économie sans numéraire. Des cartes telles que la carte de débit Spendsafe ont facilité les paiements sans avoir à transp...