Pourquoi avez-vous besoin d'un fonds d'urgence et comment en créer un

Nous avons tous connu des urgences financières inattendues - un accrochage, une facture médicale inattendue, un appareil cassé, une perte de revenu, ou même un téléphone portable endommagé. Large ou petit, ces dépenses imprévues donnent souvent l'impression qu'elles frappent au pire moment. 40% des adultes américains ne seraient pas en mesure de couvrir une urgence de 400 $ avec de l'argent, des économies, ou des frais de carte de crédit qu'ils pourraient rembourser rapidement, selon une enquête de la Réserve fédérale.

La constitution d'une épargne dédiée ou d'un fonds d'urgence est un moyen essentiel de se protéger, et c'est l'une des premières étapes que vous pouvez suivre pour commencer à économiser. En mettant de l'argent de côté, même minime, pour ces dépenses essentielles, vous pouvez récupérer plus rapidement et vous remettre sur la bonne voie pour atteindre vos objectifs d'épargne plus importants.

Le fonds d'urgence est votre filet de sécurité, en cas d'urgence financière. Cela vous donne un tampon pour vous tenir en haleine jusqu'au moment où vous trouvez une solution plus durable à la situation. Un fonds pour les jours de pluie vous responsabilisera et vous donnera la liberté de prendre de bonnes décisions en temps de crise.

Si vous vivez d'un chèque de paie à l'autre ou si vous ne recevez pas le même montant chaque semaine ou chaque mois, mettre de l'argent de côté peut sembler difficile. Mais, même un petit montant peut fournir une certaine sécurité financière. Voici quelques questions à vous poser avant de commencer à constituer votre fonds d'urgence.

Qu'est-ce qu'un fonds d'urgence ?

Un fonds d'urgence est un compte mis de côté pour collecter de l'argent à des fins d'urgence. L'urgence elle-même peut être n'importe quoi, mais il est sage de prévoir le pire. Les fonds d'urgence sont quelque chose que vous ne pouvez pas créer du jour au lendemain. Cela peut parfois prendre plus d'un an pour constituer un fonds suffisant pour répondre à vos besoins d'urgence minimum et des années pour constituer une épargne plus solide.

Combien d'argent devrais-je avoir dans mon fonds d'urgence ?

Autant un fonds d'urgence est une nécessité pour tout le monde, combien d'argent il devrait avoir dépend des besoins et des exigences de chaque personne. La plupart des experts disent d'économiser pendant 3 à 6 mois sur vos dépenses mensuelles, loyer compris, hypothèque, factures importantes, aliments, etc. Ne vous laissez pas décourager par ce numéro.

Si vous faites partie d'un ménage à deux revenus ou si vous avez un emploi stable depuis plusieurs années, alors un fonds d'urgence de trois mois est probablement bon pour commencer. Mais si vous êtes une famille à revenu unique, vous êtes travailleur autonome, ou si vos revenus proviennent de commissions, alors un fonds d'urgence de six mois est probablement une meilleure idée pour vous, car une perte d'emploi pourrait vous rendre incapable de payer les factures. Si vous perdez votre emploi, vous pourriez utiliser l'argent pour payer les nécessités pendant que vous en trouvez un nouveau, ou les fonds pourraient compléter vos allocations de chômage.

Voici quelques scénarios où avoir plus dans votre épargne pourrait vous être bénéfique :

- Pendant une récession (lorsque les taux de chômage sont plus élevés et que la durée du chômage est souvent plus longue)

- Si vous travaillez dans une industrie à haut risque où les licenciements sont fréquents.

- Si vos revenus ne sont pas stables.

- Si vous êtes à la retraite (et que la majeure partie de votre argent est investie dans des actions et des obligations plus volatiles).

Le plus important est de commencer à économiser. Le montant que vous devez avoir dans un fonds d'épargne d'urgence dépend de votre situation. Pensez au type de dépenses imprévues les plus courantes que vous avez eues dans le passé et à leur coût. Cela peut vous aider à vous fixer un objectif quant au montant que vous souhaitez mettre de côté. Cette calculatrice d'urgence de NerdWallet vous aidera à calculer de combien d'argent vous aurez besoin.

Et si je ne peux pas économiser 3 à 6 mois de frais de subsistance ?

Économiser trois à six mois de frais de subsistance est recommandé, mais si les dépenses sont serrées, ça peut être très difficile à faire, et cela peut prendre des années. Si vous vous trouvez dans cette situation, ne vous découragez pas et abandonnez l'idée d'un fonds d'urgence. Au lieu, s'engager à commencer petit. Essayez de vous fixer des objectifs hebdomadaires à l'aide de ce tableau.

Un 1 $, 000 fonds d'urgence suffiront à couvrir les éventuelles surprises financières imprévues. Vous pouvez économiser 1 $, 000 au cours d'une année en mettant de côté seulement 38,50 $ par période de paie si vous êtes payé aux deux semaines.

Certains experts recommandent une approche en deux étapes pour votre épargne d'urgence. Comme avoir un fonds d'urgence « de départ » de 1 $, 000 si vous avez des dettes. Puis, une fois que vous avez payé la dette, rediriger ces paiements pour financer entièrement un fonds d'urgence avec trois à six mois de dépenses.

Heures supplémentaires, continuez à contribuer à votre fonds d'urgence - autant que vous pouvez vous le permettre - et vous finirez par atteindre cet objectif d'avoir trois à six mois de frais de subsistance économisés.

Où puis-je conserver ce fonds d'urgence ?

L'endroit où vous placez votre fonds d'urgence dépend de votre situation. Vous voulez vous assurer que ce fonds est en sécurité, accessible, et dans un endroit où vous n'êtes pas tenté de le dépenser pour des non-urgences. Voici quelques options pour savoir où placer vos économies d'urgence, et vous pouvez choisir celui qui fonctionnera le mieux pour vous.

Vous avez besoin de sécurité, des options liquides afin que votre argent soit accessible en cas de besoin. Les comptes d'épargne à haut rendement offrent une excellente liquidité. Vous pouvez également envisager un Roth IRA. Certaines personnes optent également pour les comptes chèques mais séparent vos économies sur un nouveau compte bancaire. Cela vous permettra de le considérer comme une source différente et de ne pas être tenté de l'utiliser pour d'autres choses. Puis, mettre en place un virement automatique du montant que vous avez décidé. Tant que les choses arrivent toutes seules, vos économies augmenteront sans trop d'effort. Essayez cette calculatrice composée pour voir combien votre épargne pourrait croître.

Mais étant donné que votre fonds d'urgence restera inactif pendant une longue période, il est préférable d'opter pour un compte qui permet à votre argent de gagner des intérêts et permet également un accès facile. Ces choix rendent plus difficile pour vous de vous y plonger, et vous gagnerez également un peu de retour sur l'argent. Assurez-vous simplement que ce compte productif d'intérêts vous permet également de vous en retirer pour peu ou pas de pénalité.

Voyons maintenant les prochaines étapes pour commencer à constituer votre fonds d'urgence.

1. Fixez-vous un objectif de fonds d'urgence

Avant de faire quoi que ce soit, décider combien d'argent vous voulez dans votre fonds d'urgence, dire, dans six mois. Une fois que vous avez décidé cela, comme mentionné ci-dessus, le décomposer en morceaux réalisables. Décidez d'un nombre spécifique par semaine ou par mois, selon ce qui vous est le plus facile à suivre. Connaître votre objectif de fonds d'urgence vous aidera également à décider du montant des dépenses ou des dépenses que vous devez réduire pour atteindre votre objectif.

Écrivez vos objectifs. Les objectifs que vous écrivez ont 52% plus de chances d'être atteints avec succès. Essayez cet outil de planification d'épargne ou ce calculateur de fonds d'urgence pour calculer combien de temps il vous faudra pour atteindre votre objectif, en fonction du montant et de la fréquence à laquelle vous pouvez mettre de l'argent de côté.

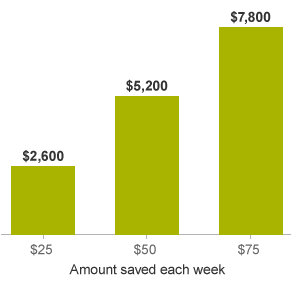

Par exemple, vous pouvez vous fixer comme objectif de mettre de côté 25 $ par semaine dans un fonds d'urgence. Au bout de 2 ans, vous pourriez avoir 2 $, 600 sauvés. Augmentez ce montant à 50 $ par semaine et vos économies pourraient atteindre 5 $, 200. Faites-en 75 $ par semaine et vous économiserez 7 $, 800.

2. Suivez votre argent

Vous devez connaître suffisamment vos habitudes de dépenses et de revenus pour décider de l'importance du fonds d'urgence dont vous aurez besoin. Une fois que vous savez combien vous devez mettre de côté chaque mois, il faut savoir d'où le prendre. Pour ça, vous devez savoir ce que fait votre argent chaque jour. Le meilleur moyen de le savoir est de suivre vos transactions, si vous ne le faites pas déjà. Cela vous donnera une image claire de ce qui vous sépare de votre objectif d'épargne.

3. Gérez votre trésorerie

Votre flux de trésorerie est essentiellement le moment où votre argent entre (vos revenus) et sort (vos dépenses et dépenses). Si le chronométrage est éteint, vous pouvez vous retrouver à court de fin de semaine ou de mois, mais si vous le suivez activement, vous commencerez à voir des opportunités d'ajuster vos dépenses et vos économies.

Par example, vous pourrez peut-être travailler avec vos créanciers (comme votre propriétaire, entreprises de services publics, ou sociétés émettrices de cartes de crédit) pour ajuster les échéances de vos factures, ou vous pouvez utiliser les semaines où vous avez plus d'argent disponible pour économiser un peu plus. Il s'agit d'une première étape importante dans la gestion de votre argent, que vous viviez de chèque de paie en chèque de paie ou que vous ayez tendance à dépenser plus que votre budget mensuel ne le permet.

4. Trouvez des façons uniques d'ajouter à vos économies

Il peut être difficile de trouver des moyens de mettre de l'argent de côté, mais cherchez des moyens par lesquels l'argent pourrait éventuellement passer entre les mailles du filet. Y a-t-il des services ou des dépenses dont vous pourriez vous passer ou réduire ?

Voici quelques façons de commencer.

- Traitez votre fonds d'urgence comme une facture. Ajoutez votre fonds d'urgence à vos factures régulières; cela lui donnera un sentiment de priorité. Si vous devez commencer petit, comme 10 $ par mois, ça reste un bon point de départ.

- Faire le point sur tous les biens et services que vous utilisez qui ne sont pas strictement nécessaires, tels que des services que vous pourriez effectuer vous-même ou des choix de dépenses du moment, et mettez cet argent supplémentaire dans votre argent d'urgence.

- Mettez toute la monnaie dans un pot spécial juste pour votre fonds d'urgence entièrement financé.

- Si vous recevez un cadeau en espèces pour votre anniversaire, un jour férié, ou une autre occasion spéciale, vous pouvez l'ajouter à votre fonds d'urgence.

- En raison de leur taille, les remboursements d'impôt sont une grande somme d'argent à ajouter à votre fonds d'urgence.

- Si vous avez des actions, obligations, ou des fonds communs de placement qui versent un revenu régulier, vous pouvez le détourner dans votre réserve d'urgence pendant un certain temps.

- Vendez des choses dont vous n'avez pas besoin. Si vous voulez avoir une bonne perspective, je vous suggère de consulter Gary Vaynerchuk et sa série Trash Talk. La plupart d'entre nous ont de vieux téléphones, jouets, Equipement d'exercice, électronique, etc. que vous pouvez vendre et transformer en espèces.

- Trouvez des opportunités de revenus ponctuels. Il y a beaucoup de chances de faire un travail rapide et de gagner de l'argent à l'intérieur et à l'extérieur de votre maison. Vous pouvez répondre à des sondages en ligne, garder les animaux pendant les vacances de leurs propriétaires, participer à des groupes de discussion, et plus.

5. S'endetter tout en épargnant pour un fonds d'urgence

Au lieu d'essayer de mettre de l'argent supplémentaire pour s'endetter, commencez par constituer votre fonds d'urgence et voyez s'il existe des moyens de réduire votre taux d'intérêt pendant que vous le faites.

Effectuez des paiements minimaux sur votre dette, qu'il s'agisse de votre versement hypothécaire, prêts étudiants, ou une dette de carte de crédit. Pendant que vous vous concentrez sur la constitution d'au moins un fonds d'urgence de démarrage de plusieurs milliers de dollars.

Une fois que vous avez quelques milliers de dollars en banque pour les urgences, vous pouvez répartir vos liquidités supplémentaires entre les remboursements de dettes et la constitution du reste de votre fonds d'urgence. Ou, vous pouvez vous concentrer sur le remboursement de la dette jusqu'à ce que vous vous en occupiez, puis constituer agressivement votre fonds d'urgence jusqu'à l'objectif de trois à six mois de frais de subsistance une fois la dette à intérêt élevé disparue.

Vous devrez décider quelle approche est la meilleure, étant donné le taux d'intérêt sur votre dette et le risque que vous courez de vivre une très grande urgence.

Un fonds d'urgence est destiné à vous aider à éviter de vous endetter, mais que faire si vous êtes déjà endetté ?

Décider s'il faut économiser un fonds d'urgence ou se concentrer agressivement sur le remboursement de la dette est difficile. Votre prêteur facture probablement un taux d'intérêt beaucoup plus élevé que celui que vous gagnerez sur votre fonds d'urgence, il peut donc sembler idiot d'avoir de l'argent à la banque pendant que vous payez des intérêts.

Pourtant, dans presque tous les cas, il est logique d'épargner pour un fonds d'urgence avant de commencer un plan agressif pour rembourser la dette de carte de crédit. Cela ne signifie jamais sauter les paiements minimums - vous devez toujours payer les minimums. Mais, à moins que vous n'ayez une dette à la consommation à taux d'intérêt très élevé, comme les prêts sur salaire ou une carte de crédit avec un taux d'intérêt de pénalité, il est logique d'économiser d'abord pour une urgence.

Alors que les mathématiques peuvent vous orienter dans l'autre direction, le problème survient lorsque cette situation d'urgence inévitable survient. Si vous avez envoyé tout votre surplus d'argent sur votre carte de crédit et que votre transmission est interrompue ou que vous perdez votre emploi, vous pourriez vous retrouver à facturer 2 $ supplémentaires, 000 sur une carte de crédit que vous venez de payer.

Cela peut vous décourager au point de cesser de prendre des mesures pour améliorer vos finances personnelles. Vous pourriez également être piégé dans le cycle sans fin du remboursement de la dette, puis le relancer lorsqu'une dépense imprévue survient.

6. Envisagez une activité secondaire

Il n'y a que deux façons d'augmenter votre épargne. Soit en dépensant moins, soit en gagnant plus. Environ 44 millions d'Américains ont une activité secondaire, selon une enquête Bankrate, et plus d'un tiers d'entre eux gagnent plus de 500 $ par mois grâce à leur activité annexe. Vous pourriez constituer votre fonds d'urgence rapidement en occupant un emploi secondaire pendant une période limitée.

Négociez une augmentation ou prenez des concerts parallèles, au moins pour une courte période, pour économiser suffisamment de fonds. Si vous avez le temps et l'envie de gagner un peu d'argent, alors cela accélérera considérablement le processus. Cela peut également se transformer en une agitation à long terme et un bon moyen de gagner de l'argent supplémentaire à long terme. Il existe de nombreuses façons de procéder et je recommanderais d'obtenir un revenu supplémentaire basé sur quelque chose qui vous passionne. Il existe une abondance de travail indépendant pour toutes les passions. Consultez des sites Web comme Fiverr, Upwork, et Freelancer si vous envisagez de devenir indépendant.

Si vous n'envisagez pas de travailler en indépendant et que vous essayez simplement de trouver un travail facile auquel vous pouvez simplement vous inscrire, il existe une abondance d'applications où vous pouvez gagner de l'argent. Essayez des applications comme Doordash, Uber, et Instacart.

Vous avez également la possibilité de simplement obtenir un autre emploi à temps partiel, mais, c'est un engagement plus important que de s'inscrire à une application ou de faire du travail indépendant.

Considérez votre fonds d'urgence comme une police d'assurance. Une fois que vous l'avez, gardez-le soigneusement. Fixez-vous des lignes directrices sur ce qui constitue une dépense urgente ou imprévue. Ce n'est pas une tirelire. Vous ne devez pas l'utiliser pour des dépenses accessoires ou en retirer lorsque vous souhaitez acheter quelque chose de nouveau.

N'utilisez le fonds qu'en cas d'urgence et dépensez-le avec précaution lorsque vous avez besoin d'y puiser. Rappelles toi, une fois cet argent dépensé, il faut toujours beaucoup plus de temps que prévu pour le remplacer.

Commencez maintenant et économisez tout ce que vous pouvez, même si ce n'est pas beaucoup. Pourtant, n'ayez pas peur de l'utiliser si vous en avez besoin. Si vous dépensez moins que votre épargne d'urgence, il suffit de travailler pour le reconstruire. La pratique de vos compétences en matière d'épargne au fil du temps vous facilitera la tâche.

Vous cherchez plus de conseils sur le bien-être financier? Consultez le blog Meratas !

-

Comment démarrer et constituer un fonds d'urgence

Vous auriez pu lire ceci dans votre boîte de réception. Inscrivez-vous pour notre lettre dinformation hebdomadaire gratuite. Pas de spam, juste de bons conseils. Une adresse e-mail valide est requis

-

Comment constituer un fonds d'urgence :1 000 $ en 90 jours

À un moment donné, prendre du retard dans vos finances arrive à beaucoup de gens. Très probablement, vous nétiez pas préparé à une urgence, puis une surgit de nulle part. Parfois, il suffit de dépen

Finances personnelles

- #freshstart2017 :Créer un fonds d'urgence

- Comment constituer un fonds d'urgence ?

- Comment démarrer (et constituer) un fonds d'urgence

- Qu'est-ce qu'un pécule et comment en construire un gros ?

- Comment créer un fonds d'urgence au collège

- Combien devriez-vous avoir dans un fonds d'urgence?

- Comment constituer un fonds d'urgence en 2021

- Fonds d'urgence :de quoi s'agit-il et comment en créer un

- Qu'est-ce qu'un agent enregistré et pourquoi en ai-je besoin ?

-

5 signes que vous avez besoin d'un fonds d'urgence plus important

5 signes que vous avez besoin d'un fonds d'urgence plus important Votre fonds durgence est-il assez important ? Sinon, vous pourriez avoir des ennuis. Voici cinq signes indiquant que vous avez besoin de plus dargent disponible. Source de limage :Getty Images. La plu...

-

Avez-vous besoin d'un fonds d'urgence plus important en 2021 ?

Avez-vous besoin d'un fonds d'urgence plus important en 2021 ? Vous avez besoin de réserves de liquidités durgence à tout moment, mais devriez-vous augmenter les vôtres cette année en particulier ? Sil y a une chose que 2020 nous a apprise, cest quavoir de l...