Utilisation optimale du levier financier dans une structure de capital d'entreprise

Une entreprise a besoin de capital financier pour exercer son activité. Pour la plupart des entreprises, le capital financier est levé par l'émission de titres de créance et par la vente d'actions ordinaires. Le montant de la dette et des capitaux propres qui composent la structure du capital d'une entreprise a de nombreuses implications en termes de risque et de rendement. Par conséquent, la direction de l'entreprise doit utiliser un processus minutieux et prudent pour établir la structure de capital cible d'une entreprise. La structure du capital est la façon dont une entreprise finance ses opérations et sa croissance en utilisant différentes sources de fonds.

Utilisation empirique du levier financier

Le levier financier est la mesure dans laquelle les titres à revenu fixe et les actions privilégiées sont utilisés dans la structure du capital d'une entreprise. L'effet de levier financier a de la valeur en raison de la protection fiscale sur les intérêts offerte par la loi américaine sur l'impôt sur les sociétés. L'utilisation du levier financier a également de la valeur lorsque les actifs achetés avec le capital d'emprunt rapportent plus que le coût de la dette qui a servi à les financer.

Dans ces deux circonstances, l'utilisation du levier financier augmente les profits de l'entreprise. Cela étant dit, si l'entreprise ne dispose pas d'un revenu imposable suffisant à protéger, ou si ses résultats d'exploitation sont inférieurs à une valeur critique, le levier financier réduira la valeur des fonds propres et donc la valeur de l'entreprise.

Compte tenu de l'importance de la structure du capital d'une entreprise, La première étape du processus de prise de décision en matière de capital consiste pour la direction d'une entreprise à décider du montant de capital externe qu'elle devra lever pour exploiter son entreprise. Une fois ce montant déterminé, la direction doit examiner les marchés financiers pour déterminer les conditions dans lesquelles l'entreprise peut lever des capitaux. Cette étape est cruciale pour le processus car l'environnement du marché peut restreindre la capacité de l'entreprise à émettre des titres de créance ou des actions ordinaires à un niveau ou à un coût attractifs.

Cela étant dit, une fois ces questions répondues, la direction d'une entreprise peut concevoir la politique de structure du capital appropriée et construire un ensemble d'instruments financiers qui doivent être vendus aux investisseurs. En suivant ce processus systématique, la décision de financement de la direction doit être mise en œuvre conformément à son plan stratégique à long terme, et comment il veut faire croître l'entreprise au fil du temps.

L'utilisation du levier financier varie considérablement selon l'industrie et le secteur d'activité. Il existe de nombreux secteurs industriels dans lesquels les entreprises opèrent avec un degré élevé de levier financier. Les magasins de détail, compagnies aériennes, épiceries, entreprises de services publics, et les institutions bancaires en sont des exemples classiques. Malheureusement, l'utilisation excessive du levier financier par de nombreuses entreprises de ces secteurs a joué un rôle primordial en forçant beaucoup d'entre elles à déposer le bilan du chapitre 11.

Les exemples incluent R.H. Macy (1992), Trans World Airlines (2001), Great Atlantic &Pacific Tea Co. (A&P) (2010), et Midwest Generation (2012). De plus, l'utilisation excessive de l'effet de levier financier a été le principal coupable qui a conduit à la crise financière américaine entre 2007 et 2009.avec l'utilisation de structures de capital à fort effet de levier.

1:48Levier financier dans la structure du capital de l'entreprise

Aperçu du théorème de Modigliani et Miller sur la structure du capital des entreprises

L'étude de la structure optimale du capital d'une entreprise remonte à 1958 lorsque Franco Modigliani et Merton Miller ont publié leur ouvrage lauréat du prix Nobel « Le coût du capital, Finance d'entreprise, et la théorie de l'investissement. » Comme prémisse importante de leur travail, Modigliani et Miller ont illustré que dans des conditions où les impôts sur le revenu des sociétés et les coûts de détresse ne sont pas présents dans l'environnement des affaires, l'utilisation du levier financier n'affecte pas la valeur de l'entreprise. Ce point de vue, connu sous le nom de théorème de la proposition de non-pertinence, est l'un des ouvrages théoriques les plus importants jamais publiés.

Malheureusement, le théorème de non-pertinence, comme la plupart des travaux d'économie lauréats du prix Nobel, nécessite des hypothèses peu pratiques qui doivent être acceptées pour appliquer la théorie dans un environnement réel. En reconnaissance de ce problème, Modigliani et Miller ont élargi leur théorème de proposition de non-pertinence pour inclure l'impact de l'impôt sur le revenu des sociétés, et l'impact potentiel du coût de la détresse, afin de déterminer la structure de capital optimale pour une entreprise.

Leur travail révisé, universellement connue sous le nom de théorie du compromis de la structure du capital, fait valoir que la structure optimale du capital d'une entreprise devrait être l'équilibre prudent entre les avantages fiscaux associés à l'utilisation du capital d'emprunt, et les coûts associés au potentiel de faillite de l'entreprise. Aujourd'hui, la prémisse de la théorie du compromis est le fondement que la direction d'entreprise doit utiliser pour déterminer la structure de capital optimale pour une entreprise.

Impact du levier financier sur la performance

La meilleure façon d'illustrer l'impact positif du levier financier sur la performance financière d'une entreprise est peut-être de fournir un exemple simple. Le retour sur capitaux propres (ROE) est un fondamental populaire utilisé pour mesurer la rentabilité d'une entreprise car il compare le bénéfice qu'une entreprise génère au cours d'un exercice avec l'argent que les actionnaires ont investi. Après tout, l'objectif de chaque entreprise est de maximiser la richesse des actionnaires, et le ROE est la mesure du retour sur investissement de l'actionnaire.

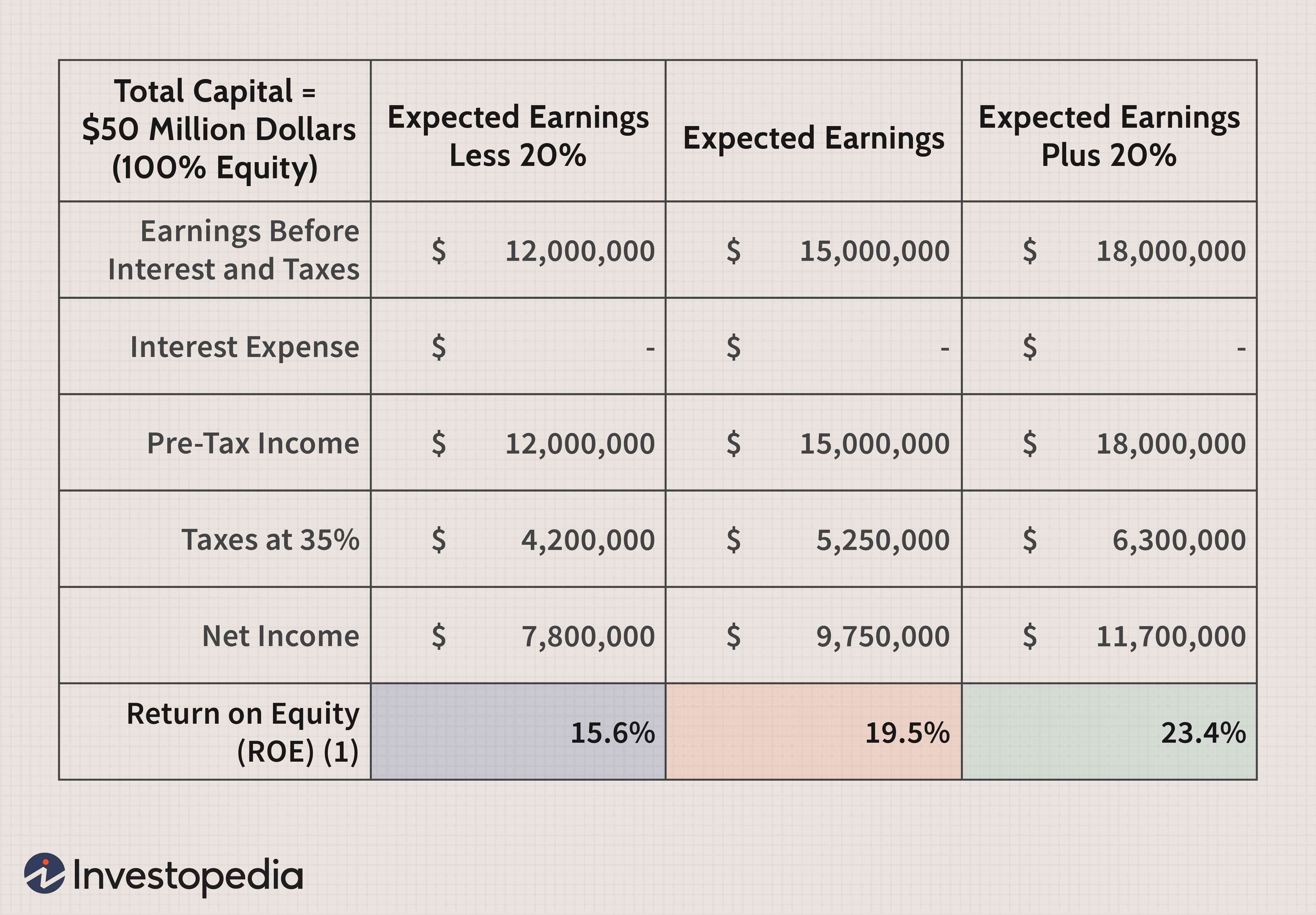

Dans le tableau ci-dessous, un compte de résultat pour la société ABC a été généré en supposant une structure de capital composée à 100 % de capitaux propres. Le capital levé s'élevait à 50 millions de dollars. Étant donné que seules des actions ont été émises pour augmenter ce montant, la valeur totale des capitaux propres est également de 50 millions de dollars. Sous ce type de structure, le ROE de l'entreprise devrait se situer entre 15,6% et 23,4%, en fonction du niveau du résultat avant impôt de l'entreprise.

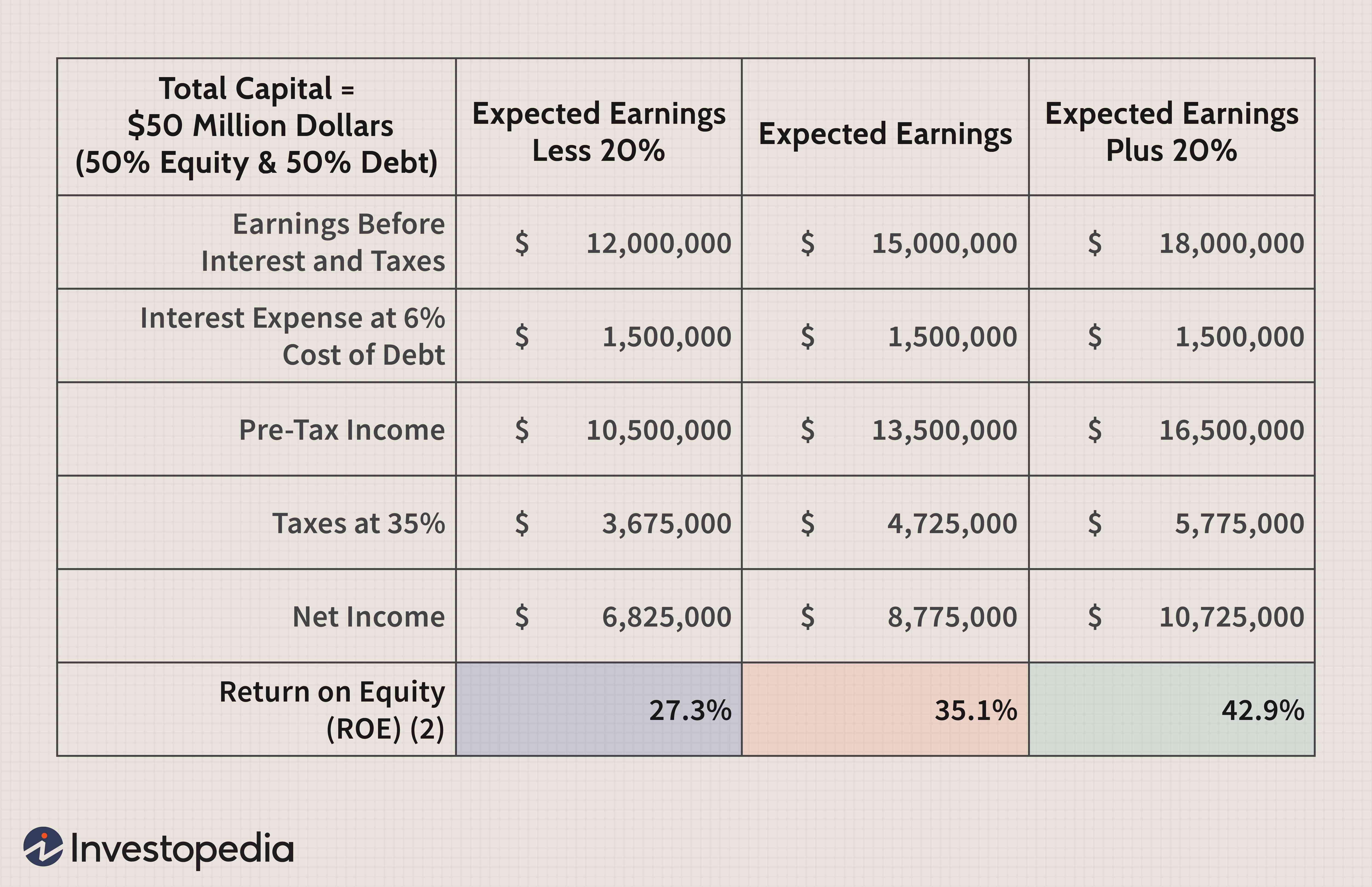

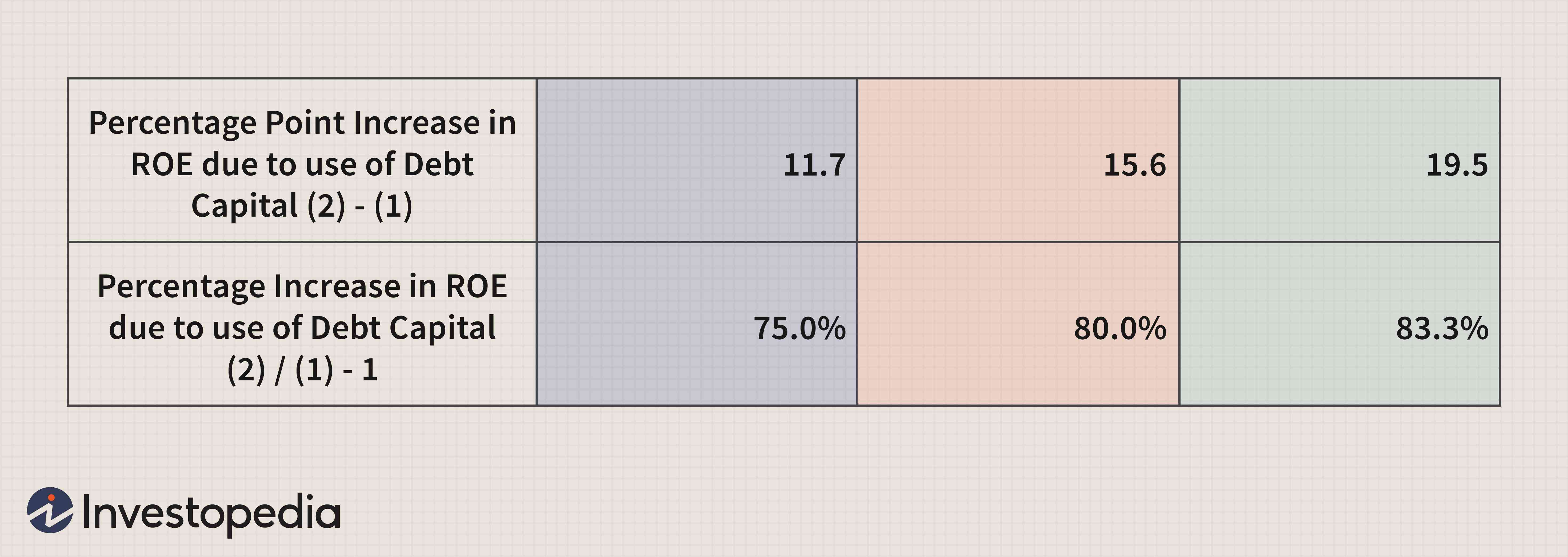

En comparaison, lorsque la structure du capital de la société ABC est réaménagée pour se composer de 50 % de capital d'emprunt et de 50 % de capitaux propres, le ROE de l'entreprise augmente considérablement pour atteindre une fourchette comprise entre 27,3 % et 42,9 %.

Comme vous pouvez le voir dans le tableau ci-dessous, l'effet de levier financier peut être utilisé pour rendre la performance d'une entreprise considérablement meilleure que ce qui peut être réalisé en s'appuyant uniquement sur l'utilisation du financement par capitaux propres.

Étant donné que la direction de la plupart des entreprises s'appuie fortement sur le ROE pour mesurer la performance, il est essentiel de comprendre les composantes du ROE pour mieux comprendre ce que la métrique véhicule.

Une méthodologie populaire pour calculer le ROE est l'utilisation du modèle DuPont. Dans sa forme la plus simpliste, le modèle DuPont établit une relation quantitative entre le résultat net et les capitaux propres, où un multiple plus élevé reflète une performance plus forte. Cependant, le modèle DuPont étend également le calcul général du ROE pour inclure trois de ses parties. Ces parties comprennent la marge bénéficiaire de l'entreprise, rotation de l'actif, et multiplicateur d'équité. Par conséquent, cette formule élargie de DuPont pour le ROE est la suivante :

Rendement des capitaux propres=EquityNet Income=SalesNet Income×AssetsSales×EquityAssets

Sur la base de cette équation, le modèle DuPont illustre que le ROE d'une entreprise ne peut être amélioré qu'en augmentant la rentabilité de l'entreprise, en augmentant son efficacité opérationnelle ou en augmentant son levier financier.

Mesure du risque de levier financier

La direction de l'entreprise a tendance à mesurer le levier financier en utilisant des ratios de liquidité à court terme et une capitalisation à long terme, ou des ratios de solvabilité. Comme le nom l'indique, ces ratios sont utilisés pour mesurer la capacité de l'entreprise à faire face à ses obligations à court terme. Deux des ratios de liquidité à court terme les plus utilisés sont le ratio actuel et le ratio de test acide. Ces deux ratios comparent les actifs à court terme de l'entreprise à ses passifs à court terme.

Cependant, tandis que le ratio actuel fournit une mesure de risque agrégée, le ratio de test acide fournit une meilleure évaluation de la composition des actifs courants de la société aux fins de faire face à ses obligations de passif courant puisqu'il exclut les stocks des actifs courants.

Les ratios de capitalisation sont également utilisés pour mesurer le levier financier. Bien que de nombreux ratios de capitalisation soient utilisés dans l'industrie, deux des mesures les plus populaires sont le ratio de la dette à long terme sur la capitalisation et le ratio de la dette totale sur la capitalisation. L'utilisation de ces ratios est également très importante pour mesurer le levier financier. Cependant, il est facile de fausser ces ratios si la direction loue les actifs de l'entreprise sans capitaliser sur la valeur des actifs au bilan de l'entreprise. De plus, dans un environnement de marché où les taux des crédits à court terme sont bas, la direction peut choisir d'utiliser la dette à court terme pour financer ses besoins en capital à court et à long terme. Par conséquent, des mesures de capitalisation à court terme doivent également être utilisées pour effectuer une analyse approfondie des risques.

Les ratios de couverture sont également utilisés pour mesurer le levier financier. Le ratio de couverture des intérêts, également connu sous le nom de ratio temps-intérêts gagnés, est peut-être la mesure du risque la plus connue. Le taux de couverture des intérêts est très important car il indique la capacité d'une entreprise à disposer d'un résultat opérationnel avant impôt suffisant pour couvrir le coût de sa charge financière.

Le ratio fonds provenant de l'exploitation/dette totale et le ratio des flux de trésorerie d'exploitation libres/dette totale sont également des mesures de risque importantes utilisées par la direction de l'entreprise.

Facteurs pris en compte dans le processus de prise de décision sur la structure du capital

De nombreux facteurs quantitatifs et qualitatifs doivent être pris en compte lors de l'établissement de la structure du capital d'une entreprise. D'abord, du point de vue des ventes, une entreprise dont l'activité commerciale est élevée et relativement stable est mieux à même d'utiliser son levier financier, par rapport à une entreprise dont les ventes sont plus faibles et plus volatiles.

Seconde, en termes de risque commercial, une entreprise avec moins de levier d'exploitation a tendance à être en mesure d'assumer plus de levier financier qu'une entreprise avec un degré élevé de levier d'exploitation.

Troisième, en termes de croissance, les entreprises à croissance plus rapide sont susceptibles de s'appuyer davantage sur l'utilisation du levier financier, car ces types d'entreprises ont tendance à avoir besoin de plus de capital à leur disposition que leurs homologues à croissance lente.

Quatrième, du point de vue fiscal, une entreprise qui se situe dans une tranche d'imposition plus élevée a tendance à s'endetter davantage pour profiter des avantages du bouclier fiscal des intérêts.

Cinquième, une entreprise moins rentable a tendance à utiliser plus de levier financier, parce qu'une entreprise moins rentable n'est généralement pas dans une position suffisamment solide pour financer ses opérations commerciales à partir de fonds générés en interne.

La décision relative à la structure du capital peut également être abordée en examinant une multitude de facteurs internes et externes. D'abord, du point de vue de la gestion, les entreprises dirigées par des dirigeants agressifs ont tendance à utiliser davantage de levier financier. A cet égard, leur but en utilisant le levier financier n'est pas seulement d'augmenter la performance de l'entreprise mais aussi de contribuer à assurer leur contrôle sur l'entreprise.

Seconde, quand les temps sont bons, le capital peut être levé en émettant des actions ou des obligations. Cependant, quand les temps sont mauvais, les fournisseurs de capitaux préfèrent généralement une position sécurisée, lequel, à son tour, met davantage l'accent sur l'utilisation du capital d'emprunt. Avec ça en tête, la direction a tendance à structurer la composition du capital de l'entreprise de manière à offrir la flexibilité nécessaire pour lever des capitaux futurs dans un environnement de marché en constante évolution.

La ligne de fond

En substance, La direction de l'entreprise utilise un levier financier principalement pour augmenter le bénéfice par action de l'entreprise et pour augmenter son rendement des capitaux propres. Cependant, ces avantages s'accompagnent d'une variabilité accrue des revenus et d'un potentiel d'augmentation du coût des difficultés financières, peut-être même la faillite.

Avec ça en tête, la gestion d'une entreprise doit prendre en compte le risque commercial de l'entreprise, la situation fiscale de l'entreprise, la flexibilité financière de la structure du capital de l'entreprise, et le degré d'agressivité managériale de l'entreprise pour déterminer la structure optimale du capital.

-

Le capital personnel est-il sûr à utiliser ?

Je pense que tu seras daccord avec moi quand je dis ça, pour toute personne souhaitant gérer son argent via un outil de gestion de patrimoine, sécurité est la caractéristique ultime. Si vous ne pe

-

Un guide sur l'effet de levier financier

Bien que ce ne soit pas toujours la meilleure option pour les petites entreprises, leffet de levier financier peut être avantageux. Découvrez ce quest leffet de levier financier et si cest une bonne o

Financement d’Entreprise

- Comment calculer l'effet de levier financier

- Comment analyser la structure du capital

- Structure de capital optimale

- Structure financière

- Comment les hedge funds utilisent-ils l'effet de levier ?

- Les fonds communs de placement peuvent-ils utiliser un effet de levier ?

- Investissement en capital-risque d'entreprise

- La promesse du capital personnel

- Analyser la structure du capital d'une entreprise

-

Qu'est-ce que le capital supplémentaire versé ?

Qu'est-ce que le capital supplémentaire versé ? Le capital versé supplémentaire (APIC) est la valeur du capital social au-dessus de sa valeur nominale déclarée et constitue un élément comptable dans les capitaux propres du bilan. LAPIC peut être cr...

-

Comment utiliser les trois états financiers dans FP&A

Comment utiliser les trois états financiers dans FP&A Toute personne travaillant dans le département de planification et danalyse financières (FP&A) doit être très familiarisée avec les trois états financiers de FP&A - Income StatementIncome StatementLe ...