Traitement des paiements de commerce électronique 101 :Guide du débutant pour les petites entreprises

Ouvrir votre boutique en ligne est passionnant. Vous avez créé et acheté vos produits, vous avez construit un site Web génial, et il est maintenant temps de passer à l'une des étapes les plus importantes :être payé.

Comprendre le fonctionnement du traitement des paiements de commerce électronique est un élément crucial de l'ouverture d'une entreprise en ligne. Mais soyons honnêtes, si vous n'êtes pas un assistant financier ou très technique, vous pourriez trouver tout le concept de traitement des cartes de crédit de commerce électronique complexe et difficile à naviguer. La bonne nouvelle est que nous sommes là pour le décomposer pour vous.

Dans ce blog, vous apprendrez comment les passerelles et les processeurs de paiement fonctionnent ensemble, et nous partagerons quelques exemples de solutions de paiement que vous pouvez utiliser lors de la configuration de votre boutique BigCommerce.

Méthodes de paiement en ligne

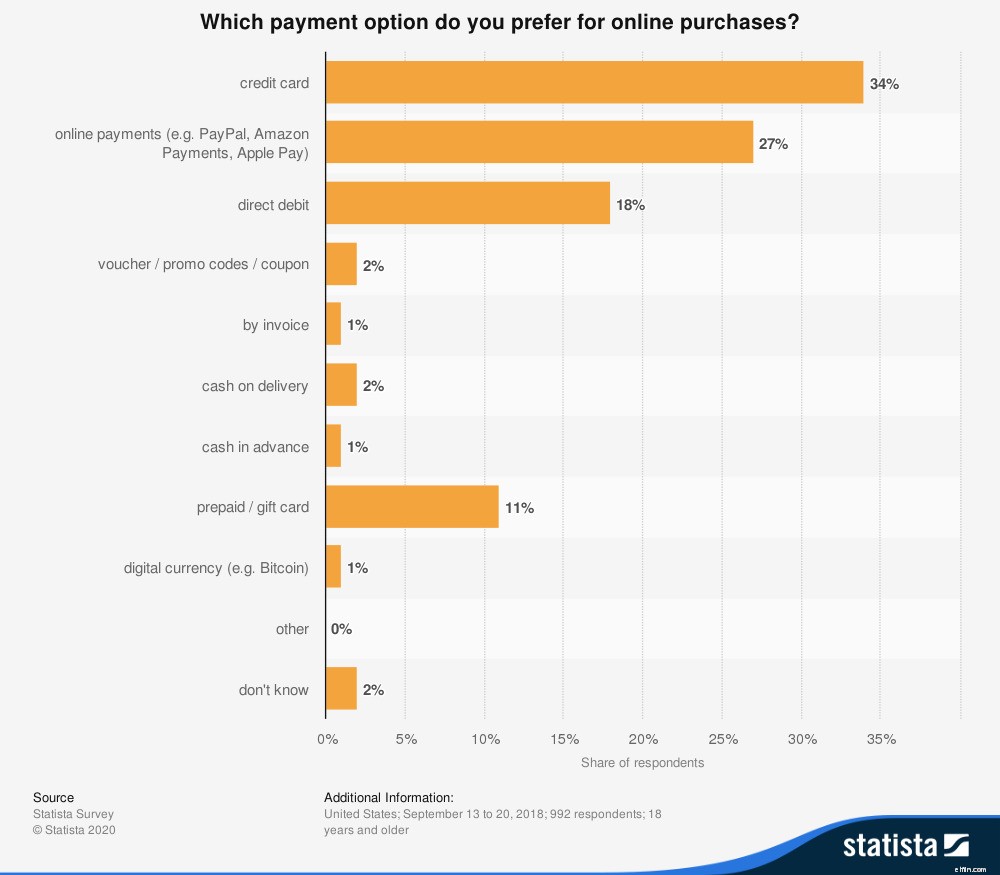

Avant d'aborder le fonctionnement du traitement des paiements, examinons quelques-uns des différents modes de paiement que les clients préfèrent pour les achats en ligne :

- Cartes de crédit :l'un des moyens les plus populaires et les plus simples de payer hors ligne et en ligne.

- Prélèvement :les clients peuvent entrer leurs coordonnées bancaires, ce qui revient à payer en espèces ou par chèque.

- Méthodes de paiement alternatives :cela inclut les portefeuilles, comme PayPal, Amazon Pay, Google Pay et Apple Pay, et les solutions d'achat immédiat, de paiement ultérieur, comme Affirm, Afterpay, Klarna et Sezzle.

- Monnaie numérique :un très petit nombre de personnes paient avec Bitcoin ou une autre crypto-monnaie.

Il existe quelques autres options que vous pouvez proposer à vos clients pour payer en ligne pendant le processus de paiement, telles que ACH et la facturation. Cependant, comme vous pouvez le voir dans le tableau ci-dessous, les cartes de crédit, les modes de paiement alternatifs et les prélèvements automatiques sont ceux que la plupart des gens préfèrent.

Trois éléments du traitement des paiements de commerce électronique

Maintenant que nous savons quels types de paiements vous pouvez choisir d'offrir sur votre boutique en ligne, il est temps de parler du traitement des paiements. Bien qu'il y ait certainement plus que cela, un moyen simple de résumer le concept consiste à définir rapidement chacun des éléments :

- Passerelles de paiement :faites office de coursier entre votre site Web de commerce électronique où le client saisit ses informations de paiement et votre processeur de paiement

- Processeurs de paiement :récupérez les informations de la passerelle, vérifiez que le client dispose des fonds et déposez l'argent sur votre compte marchand

- Comptes marchands :recevez les fonds une fois qu'ils sont traités

Parfois, les gens utilisent les mots passerelle et processeur de manière interchangeable même si, techniquement, ils font des choses différentes, ce qui rend la chose encore plus déroutante.

De plus, les prestataires de services de paiement (PSP), également appelés prestataires de services marchands (MSP), peuvent gérer le processus complet de bout en bout, des connexions techniques au dépôt de fonds. (Nous fournirons ci-dessous quelques exemples de PSP que les marchands BigCommerce peuvent utiliser.)

Comment les processeurs de paiement de commerce électronique, les passerelles et les comptes marchands fonctionnent-ils ensemble ?

Maintenant que nous avons expliqué chaque élément, passons en revue les étapes d'une transaction standard pour voir comment les systèmes de paiement fonctionnent ensemble une fois que le client a terminé d'ajouter des articles à son panier :

Étape 1. Le client saisit ses informations de crédit ou de débit lors du paiement.

Étape 2. La passerelle de paiement sécurise les données et les envoie au processeur de paiement.

Étape 3. Le processeur de paiement vérifie auprès du réseau de cartes de crédit que le client dispose des fonds nécessaires pour couvrir l'achat.

Étape 4. La banque émettrice de la carte de crédit du client accepte ou rejette la demande de paiement.

Étape 5. Le processeur de paiement envoie ensuite les résultats (approuvés ou refusés) via la passerelle de paiement, afin que le client puisse voir sur le site Web du marchand si la transaction a été approuvée.

Étape 6. Le processeur de paiement émet les fonds vers le compte marchand ou la banque du marchand.

Ce qui est parfois le plus surprenant, c'est que l'ensemble du processus se déroule en quelques secondes, même s'il se passe beaucoup de choses.

Examinons plus en détail le fonctionnement des passerelles de paiement sur votre boutique BigCommerce pour collecter et sécuriser les informations de paiement de vos clients.

Collecte d'informations avec les passerelles de paiement de commerce électronique

Comme nous l'avons indiqué ci-dessus, le rôle principal de la passerelle de paiement est de connecter les informations de paiement du client aux institutions financières qui traitent réellement le paiement. Pour les propriétaires de petites entreprises, il existe quatre options principales pour collecter les informations de paiement sur votre boutique BigCommerce, certaines plus personnalisables que d'autres.

1. Widgets hébergés.

Dans ce scénario, vous utilisez un composant HTML pour afficher des informations sur votre page de paiement. Et il existe deux types de widgets hébergés que vous pouvez utiliser :

- Composants iFrame intégrés :le contenu affiché sur votre page de paiement est hébergé en dehors de BigCommerce ; par conséquent, vous ne pouvez pas contrôler l'apparence.

- Composants DIV :le contenu affiché lors de votre paiement est hébergé dans BigCommerce et peut être généré dynamiquement par javascript.

2. Champs hébergés.

L'utilisation de champs hébergés est une autre solution pour garder votre client sur votre page de paiement tout en offrant une couche de sécurité supplémentaire pour ses informations de carte de crédit.

Avec cette option, les champs du formulaire sont hébergés en dehors de BigCommerce mais affichés sur la page de paiement. La passerelle tokenise les informations de carte de crédit de l'acheteur une fois qu'elles sont entrées dans les champs, puis le jeton est transmis au processeur de paiement. De cette façon, BigCommerce ne gère pas les données brutes des cartes de crédit.

3. Composant hébergé natif.

Pour cette option, le client reste sur la page et les champs sont rendus par BigCommerce lors du paiement. Ensuite, BigCommerce utilise une intégration d'API de serveur à serveur (directe) pour se connecter à la PSP. Vous pouvez faire fonctionner cela avec des PSP comme Authorize.net et Cybersource.

Considérations importantes pour les processeurs de paiement de commerce électronique

Une fois que vous avez collecté et transféré les données, il est temps pour le processeur de paiement de traiter réellement le paiement. C'est là que se déroulent la majorité des activités, de la vérification auprès de la société de carte de crédit et de l'autorisation du paiement au transfert de l'argent sur votre compte.

Voici quelques informations générales sur votre processeur de paiement :

1. Ils doivent être conformes à la norme PCI.

Toute entreprise qui accepte, traite, stocke ou transmet des informations de carte de crédit doit se conformer à la norme de sécurité des données de l'industrie des cartes de paiement (PCI DSS). Cela signifie que vous et votre processeur de paiement devez vous conformer à ces exigences.

Lors de l'examen des processeurs de paiement, assurez-vous de les interroger sur leur approche de la conformité PCI. Vous pouvez en savoir plus sur la façon d'atteindre la conformité PCI auprès de Jon C. Marsella, le fondateur et PDG de Jasper.

Les magasins BigCommerce sont livrés en standard avec la conformité PCI de niveau 1, vous êtes donc couvert si vous travaillez avec l'un de nos partenaires répertoriés dans votre panneau de contrôle.

2. Ils doivent créer des jetons pour les informations de paiement sensibles.

Nous en avons parlé plus haut, mais cela vaut la peine d'expliquer comment cela fonctionne plus en détail. Essentiellement, pour sécuriser les informations de paiement de votre client - en particulier si vous autorisez les clients à enregistrer leurs informations de paiement à utiliser pour des achats répétés ou une facturation récurrente - votre processeur de paiement doit utiliser la tokenisation.

Comment cela fonctionne est qu'au moment où les informations de carte de crédit ou de débit sont capturées, le processeur convertit les numéros de compte en un jeton qu'il peut utiliser pour identifier le client spécifique. Ce faisant, vous vous protégez, ainsi que vos clients, des pirates qui pourraient tenter de voler des informations de paiement sensibles.

En fonction de votre plan BigCommerce et du fournisseur de services de paiement que vous choisissez, vous pouvez activer les méthodes de paiement stockées pour vos clients. Pour en savoir plus sur la façon dont cela fonctionne pour les marchands BigCommerce, visitez notre base de connaissances.

3. Les modes de paiement qu'ils acceptent.

C'est probablement la caractéristique la plus importante de votre processeur de paiement, du moins pour vos clients. Vous permet-il d'accepter les méthodes de paiement que vos clients souhaitent utiliser ?

Par exemple, alors que Visa et Mastercard sont largement acceptées dans le monde entier, c'est une toute autre histoire pour American Express et Discover. De plus, si votre magasin vend des articles plus chers, les clients peuvent préférer une option, comme Klarna, pour fractionner les paiements ou acheter maintenant, payer plus tard. Vous souhaitez offrir aux clients autant d'options que possible pour vous assurer qu'ils finalisent leur achat.

4. Combien ils facturent en frais.

Maintenant, c'est probablement la chose qui vous tient le plus à cœur. En tant que petite entreprise, vous ne voulez pas vous retrouver coincé à payer des frais astronomiques pour votre processeur de paiement, mais parfois les frais peuvent être difficiles à comprendre.

Cependant, les entreprises facturent généralement un pourcentage, ainsi que des frais fixes par transaction. Cependant, certains peuvent facturer des frais mensuels pour un abonnement au lieu de frais de transaction. Il existe également des frais supplémentaires que vous devrez peut-être payer pour des éléments tels que les rétrofacturations, les litiges et les paiements internationaux.

Connaître votre nombre de transactions peut vous aider à estimer vos coûts et à trouver le bon type de processeur de paiement pour votre entreprise de commerce électronique. Si vous êtes un marchand BigCommerce, vous pouvez profiter de nos tarifs pré-négociés avec PayPal propulsé par Braintree.

Avez-vous besoin d'un compte marchand de commerce électronique ?

Entre la complexité accrue et la modernisation du commerce électronique, certaines entreprises reconnaissent le besoin de comptes marchands de commerce électronique pour aider à adapter leurs offres aux attentes des consommateurs.

Si vous gérez les paiements numériquement (et si vous êtes ici, vous le faites probablement ou prévoyez de le faire), un compte marchand de commerce électronique peut vous aider à offrir les bonnes options de paiement numérique à vos clients.

Les comptes marchands peuvent également vous aider à gérer et à réduire les frais associés aux différentes passerelles de paiement.

Enfin, les comptes marchands de commerce électronique se concentrent sur la sécurisation de leurs services et utilisent désormais le cryptage le plus élevé lors du traitement des paiements. Cela vous permet de vous assurer que vous offrez à vos clients l'environnement le plus précis et le plus sécurisé pour qu'ils puissent effectuer leurs transactions par carte.

7 exemples de solutions de paiement pour le commerce électronique

À ce stade, vous devriez avoir une meilleure compréhension des passerelles de paiement, des processeurs de paiement, des comptes marchands - et de la façon dont ils fonctionnent tous ensemble. Maintenant, nous pouvons passer en revue quelques exemples de PSP qui offrent des services de traitement des paiements, ainsi que des passerelles et des comptes marchands.

1. Pay Pal.

PayPal repose sur une technologie puissante qui vous permet d'accepter facilement les cartes de crédit et de débit, de proposer PayPal à vos clients et d'étendre les options d'achat immédiat et de paiement ultérieur, notamment Pay in 4 et PayPal Credit via votre boutique en ligne. Via PayPal, vous pouvez également activer le paiement via Facebook, Pinterest et Instagram.

2. Rayure.

En plus d'offrir une acceptation de paiement rapide, facile et sécurisée, Stripe fonctionne avec Google Pay, Apple Pay et Masterpass pour offrir à vos clients encore plus d'options de paiement sur les pages de panier et de paiement. Stripe est certifié PCI et accepte les transactions internationales de clients du monde entier, allant de l'Allemagne au Japon.

3. Carré.

Square vous permet de vendre en ligne et en personne avec une synchronisation d'inventaire bidirectionnelle et fournit une suite d'outils robustes pour vous aider à développer votre entreprise et à améliorer vos opérations, y compris la gestion de la paie et du temps, la gestion des accès spécifiques aux employés, l'engagement des clients et factures en ligne.

4. BlueSnap

BlueSnap est une plate-forme mondiale unique permettant d'accepter les paiements de n'importe où et sur n'importe quel appareil, offrant un traitement des paiements mondiaux et une prise en charge multidevise - prend en charge plus de 100 devises et les acheteurs peuvent choisir parmi 16 devises de paiement différentes – dans un seul compte.Avec BlueSnap, les marchands peuvent acceptent les principaux paiements par carte de crédit, ainsi que les cartes régionales comme China Union Pay. Vous bénéficierez également d'une sécurité de classe mondiale ainsi que d'analyses et de rapports détaillés.

5. Amazon Pay.

Amazon Pay simplifie le paiement pour des centaines de millions de clients Amazon en leur permettant d'utiliser les informations de paiement et d'expédition stockées dans leurs comptes Amazon. Selon Amazon, certains marchands qui utilisent Amazon Pay ont connu une conversion accrue, une réduction des abandons de panier et des paiements plus rapides. Amazon Pay offre une technologie de détection des fraudes et offre également la garantie A à Z d'Amazon sur les commandes qualifiées. Et le paiement mobile ne prend que quelques clics.

6. Klarna

Avec Klarna, vous pouvez proposer des options de financement sans responsabilité à la caisse, y compris une protection intégrée contre la fraude.

7. Sezzle

La mission de Sezzle est d'autonomiser financièrement la prochaine génération. Sezzle permet aux acheteurs de diviser les commandes en 4 paiements sans intérêt sur 6 semaines dans plus de 44 000 magasins en ligne. Sans impact sur la cote de crédit et les rééchelonnements de paiement gratuits, il s'agit d'une option de paiement pratique et facile à gérer pour vos clients.

Conclusion

Maintenant que vous comprenez les options disponibles pour accepter les paiements via votre plate-forme de commerce électronique, vous êtes bien équipé pour prendre des décisions sur la ou les options que vous allez sélectionner.

Que vous débutiez ou que vous soyez une entreprise bien établie, les paiements sont un élément essentiel de votre réussite. Les options ne manquent pas, mais vous avez besoin d'un processeur de paiement qui réponde à vos besoins spécifiques ainsi qu'à ceux de vos clients. Le prix que vous paierez en tant que commerçant est important, mais ce n'est pas le seul facteur. Considérez toutes les fonctionnalités dont vous avez besoin pour votre entreprise en ce moment, ainsi que ce que vous aimeriez avoir lorsque vous commencerez à évoluer.

Quelle que soit la solution de traitement que vous choisissez, assurez-vous qu'elle permet des transactions en ligne faciles pour vous et vos clients.

-

Un guide de la solvabilité pour les petites entreprises en 2022

La solvabilité est un élément essentiel pour les entreprises de toutes tailles. Découvrez ce quest la solvabilité, en quoi elle diffère de la liquidité et pourquoi les deux sont importantes pour votre

-

Qu'est-ce que la comptabilité ? :Un guide pour les petites entreprises

Vous ne savez toujours pas ce quest la comptabilité ? Nous vous expliquerons exactement ce quest la comptabilité, vous donnerons une introduction à lhistoire de la comptabilité et vous expliquerons po

Entreprise

- Avantages du Cloud CRM pour les petites entreprises

- 15 indicateurs financiers et KPI clés pour les petites entreprises

- Un guide de modélisation financière pour les startups et les petites entreprises

- Guide d'analyse financière pour les petites entreprises

- Stratégies d'économie d'eau pour les petites entreprises

- 10 principaux défis financiers pour les petites entreprises et comment les surmonter

- Guide des prévisions financières pour les petites entreprises

- Modifications de la TVA de l'UE 2022 pour les entreprises de commerce électronique

- Prêts aux petites entreprises :guide pour demander un prêt

-

Guide d'amortissement pour les petites entreprises (2022)

Guide d'amortissement pour les petites entreprises (2022) Lamortissement est la répartition du coût dune immobilisation sur une période donnée. Mais comment lamortissement affecte-t-il votre entreprise ? Lisez la suite pendant que nous expliquons les bases d...

-

Guide des charges à payer pour les petites entreprises

Guide des charges à payer pour les petites entreprises Une charge à payer est une charge qui a été comptabilisée mais qui na pas encore été payée. Pour déclarer des dépenses dans la bonne période comptable, vous devrez peut-être comptabiliser certaines dé...