L'impact de la décision de la Cour suprême dans l'affaire Dakota du Sud contre Wayfair

Cette semaine, la Cour suprême a rendu une décision attendue depuis longtemps dans l'affaire Dakota du Sud contre Wayfair, Inc.

Compte tenu de l'intérêt suscité par cette décision et du débat en cours concernant son impact, nous avons souhaité partager notre point de vue avec les marchands BigCommerce.

Contexte

En mars 2016, le Dakota du Sud a adopté le projet de loi 106 du Sénat (S.B. 106), qui obligeait les vendeurs de biens ou de services dans le Dakota du Sud qui dépassaient les seuils minimaux à percevoir la taxe de vente de l'État au moment de l'achat.

Auparavant, la perception de la taxe de vente n'était imposée qu'aux détaillants ayant une présence physique dans l'État.

Le projet de loi contestait une décision de 1992, Quill Corporation v. North Dakota, qui établissait que les détaillants en ligne ne pouvaient être tenus de percevoir les taxes de vente nationales et locales que dans les juridictions où ils exploitaient un entrepôt ou un bureau ou avaient une autre présence physique.

Le Dakota du Sud a demandé une déclaration devant un tribunal d'État selon laquelle la législation était valide et s'appliquait à Wayfair et à plusieurs autres grands détaillants en ligne.

En l'absence d'impôt sur le revenu et fortement tributaire de la taxe de vente, le Dakota du Sud a fait valoir que son incapacité à taxer les détaillants Internet hors de l'État coûtait des milliards de dollars de revenus à l'État.

Après que le tribunal de première instance et la Cour suprême de l'État ont jugé la législation inconstitutionnelle, la Cour suprême des États-Unis a examiné l'appel du Dakota du Sud et a annulé Quill.

Qu'est-ce qui a changé ?

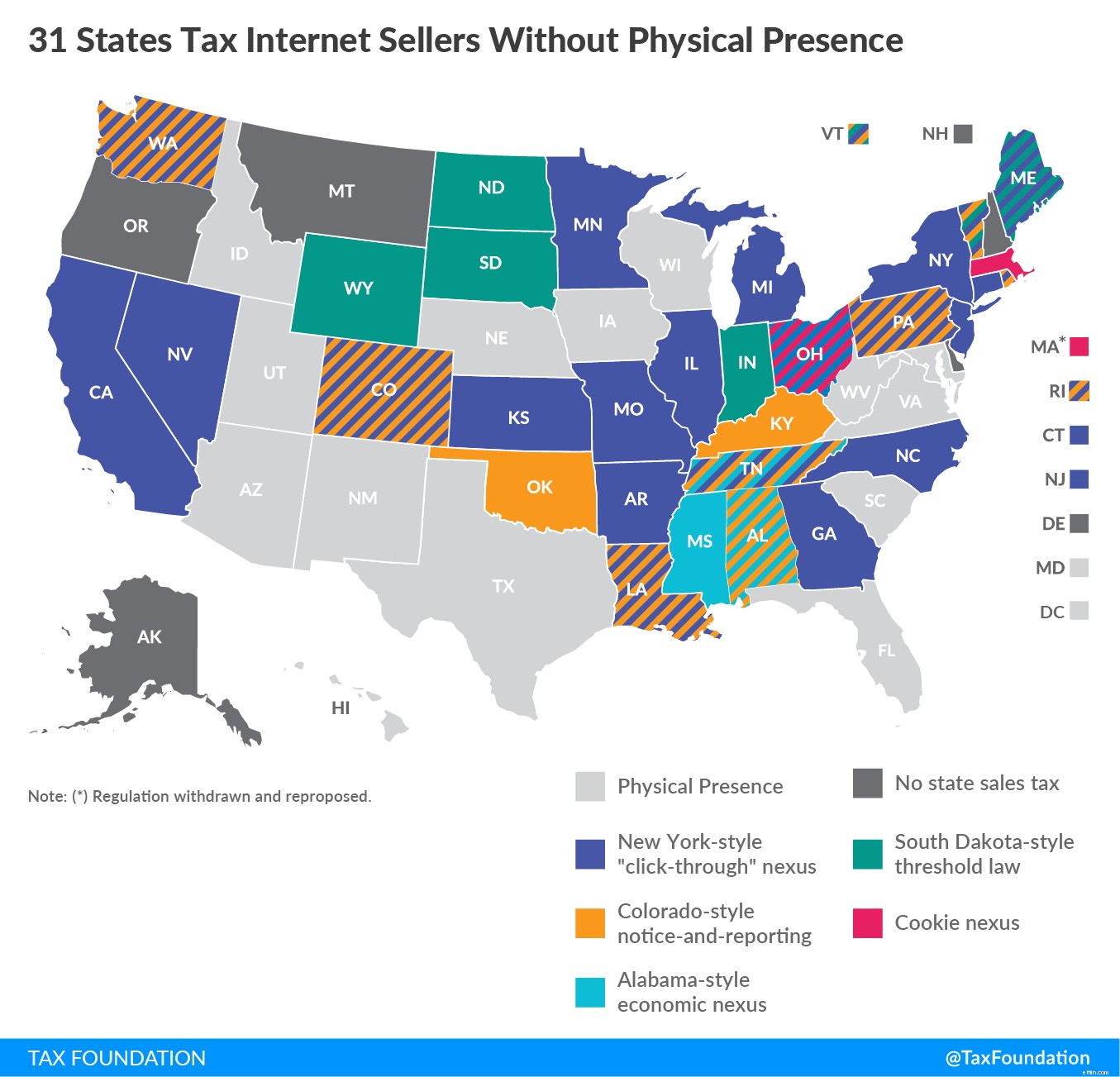

À la suite de la décision de la Cour suprême du 21 juin, le Dakota du Sud peut exiger que les détaillants en ligne perçoivent la taxe de vente sur les achats des acheteurs du Dakota du Sud, même si le détaillant n'a pas de présence physique dans l'État. Ce précédent établit un cadre permettant à d'autres États d'adopter ou de modifier des lois concernant la taxation des ventes sur Internet. (En fait, 31 États ont actuellement des lois qui taxent les ventes sur Internet.)

Le Government Accountability Office estime que cette décision pourrait générer 13 milliards de dollars supplémentaires de recettes fiscales nationales et locales.

Crédit image :TaxFoundation.org

Quel est l'impact sur les détaillants en ligne basés aux États-Unis ?

Aujourd'hui, la décision n'affecte les exigences en matière de taxe de vente que pour les vendeurs hors de l'État qui livrent des biens ou des services dans le Dakota du Sud d'une valeur supérieure à 100 000 $ ou qui effectuent au moins 200 transactions distinctes pour la livraison de biens ou de services dans le Dakota du Sud.

Dans un proche avenir, cependant, nous nous attendons à ce que d'autres États adoptent une législation similaire structurée pour se conformer à ce précédent.

Comment la collecte de la taxe de vente fonctionnera-t-elle via BigCommerce ?

Depuis 2014, BigCommerce s'est associé à des experts en taxe de vente tels qu'Avalara, TaxJar et d'autres afin de simplifier le fardeau de la conformité et de la collecte de la taxe de vente au nom de nos détaillants.

Grâce à notre intégration avec Avalara AvaTax, tous les magasins BigCommerce peuvent calculer automatiquement la taxe de vente appropriée pour se conformer aux lois locales, étatiques et fédérales aux États-Unis et au Canada (les marchands percevant la taxe de vente en dehors des États-Unis ou du Canada peuvent configurer manuellement ces règles dans le contrôle BigCommerce. panneau).

Avalara fournit également des fonctionnalités avancées, telles que le versement automatisé des taxes, moyennant des frais supplémentaires. Vous trouverez des détails sur les tarifs d'Avalara ici. TaxJar a également une intégration avec BigCommerce disponible offrant des services de déclaration de revenus similaires.

Nous encourageons les marchands qui souhaitent en savoir plus sur le fonctionnement de l'intégration à lire notre guide de calcul des taxes.

Que dois-je savoir d'autre ?

Il semble probable que d'autres États chercheront à adopter une législation similaire à la S.B. du Dakota du Sud. 106 et le Congrès peuvent également envisager des directives fédérales concernant la taxe de vente des États. Nous nous attendons à plus d'activité sur ces fronts fiscaux dans les mois à venir.

Ne craignez rien. Notre engagement envers les marchands BigCommerce est de travailler sans relâche pour simplifier le fardeau de la collecte et de la conformité fiscales grâce à des solutions natives et étroitement intégrées des leaders de l'industrie.

Avertissement : Ce document est fourni à titre indicatif uniquement et ne constitue pas un avis juridique ou professionnel. Consultez toujours un avocat qualifié pour tout problème ou question juridique spécifique. BigCommerce décline toute responsabilité concernant ces informations.

-

Chapitre 1 Le guide complet de la taxe de vente pour les vendeurs en ligne [Nexus par État inclus]

Les impôts peuvent être accablants, mais ils sont essentiels à la gestion dune entreprise prospère. Pour vous assurer que vous faites vos impôts correctement et efficacement, nous avons compilé un gu

-

5 stratégies de commerce électronique pour plus de ventes après les fêtes

Les détaillants récupèrent ce quils ont investi lorsquil sagit de la période des fêtes. Si vous pouvez suivre la demande monumentale et éclipser vos concurrents, vous gagnez suffisamment de ventes pou

Entreprise

- Y a-t-il une taxe de vente sur un véhicule commercial?

- L'impôt sur le revenu accumulé

- Avantages fiscaux du Roth IRA

- Qu'est-ce que le crédit d'impôt pour les épargnants ?

- L'impact de l'impôt sur les gains en capital sur votre retraite

- Ventes de garage :des diamants bruts ?

- L'impôt sur les plus-values

- L'impact du financement

- Pourquoi l'ancien directeur de la taxe de vente du département du revenu du Dakota du Sud veut que vous preniez une profonde respiration

-

L'impact de la blockchain sur le commerce électronique

L'impact de la blockchain sur le commerce électronique La blockchain est une technologie révolutionnaire qui a décentralisé le contrôle et supprimé les intermédiaires. Heureusement pour le commerce électronique, ce changement offre de formidables opportun...

-

Quels sont les 5 D de la planification fiscale ?

Quels sont les 5 D de la planification fiscale ? Le mot taxe fait bondir tout le monde et se mettre à courir, mais jusquoù irez-vous ? Ce qui doit être fait, sen remettre ? Pourtant, si vous comprenez les bases de la planification fiscale et comme...