Combien de maison pouvez-vous réellement vous permettre?

Lorsque vous envisagez d'acheter une maison, il est amusant de fantasmer et de vous imaginer dans la maison de vos rêves. Si vous avez réduit les quartiers que vous souhaitez visiter et dressé votre liste d'incontournables et d'agréables à avoir, vous avez, espérons-le, déjà réfléchi à ce que vous pouvez vous permettre.

Nous avons tous entendu l'expression "maison pauvre" - lorsque vous dépensez tellement de votre revenu sur votre hypothèque, les services publics, les taxes et l'entretien que vous n'avez pas l'argent pour faire autre chose. Dans cet esprit, il est important de ne pas passer du temps à regarder des maisons en dehors de votre budget. Voici quelques formules simples, des conseils et des références pour vous aider à trouver une maison pour laquelle vous êtes à l'aise de payer et une maison dans laquelle vous vivrez heureux pour les années à venir.

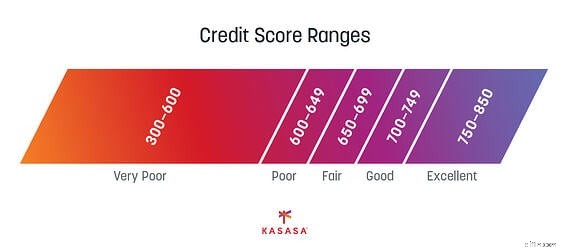

Développez votre crédit

C'est Emprunter 101 :Afin de se qualifier pour un prêt, vous voulez avoir une bonne cote de crédit. Plus la cote de crédit est élevée, meilleur sera le taux d'intérêt que vous pourrez obtenir lorsque vous ferez une demande de prêt hypothécaire. À ce stade, vous n'êtes probablement pas prêt à magasiner pour un prêt immobilier, mais la construction de votre crédit prend du temps et des efforts, c'est donc le meilleur endroit pour commencer.

Avoir un compte courant ou un compte d'épargne qui reflète vos revenus et vos dépenses et payer vos factures à temps équivaut aux deux indicateurs les plus importants d'un bon crédit. Pour continuer à bâtir votre crédit, essayez de réduire votre dette impayée et de contrôler la dette existante. L'objectif est d'améliorer votre pointage de crédit et votre ratio d'endettement.

Connaissez votre ratio dette/revenu

Votre ratio d'endettement est le montant de vos dettes (paiements par carte de crédit, prêts étudiants, prêts automobiles, etc.) par rapport à votre revenu global. Le ratio aide les prêteurs hypothécaires à évaluer le montant de la dette supplémentaire que vous pouvez gérer, ce qui les aide à décider de vous accorder ou non un prêt immobilier.

En règle générale, vous devez viser un faible ratio d'endettement, idéalement inférieur à 36 %, pour pouvoir bénéficier confortablement d'un prêt immobilier. Pour calculer, additionnez simplement vos obligations de prêt mensuelles récurrentes (y compris tout argent que vous devez et qui est inclus dans votre dossier de crédit).

Votre revenu peut inclure tout revenu, ainsi que tout argent que vous générez à partir d'immeubles de placement ou d'autres sources de revenus supplémentaires. Il vous suffit de diviser par votre revenu mensuel brut ou d'utiliser ce calculateur utile de Bankrate.com pour trouver rapidement votre ratio.

Calculez votre versement hypothécaire

Encore une fois, vous n'êtes peut-être pas encore prêt à demander un prêt immobilier, mais vous voudrez déterminer combien vous pouvez vous permettre chaque mois pour un paiement immobilier. Cela sera basé sur les conditions de votre prêt hypothécaire et le montant total que vous prévoyez d'emprunter.

Déterminez le prix d'achat que vous pouvez vous permettre à l'aide d'une calculatrice hypothécaire. Cette calculatrice tient compte du taux d'intérêt actuel de votre région et des différents types de prêts pour vous aider à déterminer le montant de votre paiement. La calculatrice hypothécaire d'Investopedia fournira les calculs.

Essayez une gamme de chiffres qui s'ajustent à une variété de montants d'acompte et de taux d'intérêt. Même si vous avez droit à un tarif avantageux, ils peuvent changer entre le moment où vous commencez à planifier et le moment où vous concluez la transaction. Revisitez la calculatrice de temps en temps et voyez comment votre plan se rapproche de la réalité.

Économisez pour votre acompte

Une fois que vous savez combien vous avez l'intention d'emprunter, vous pouvez vous fixer un objectif d'épargne pour votre mise de fonds. Bien sûr, vous pouvez commencer à épargner pour votre future maison à tout moment, donc le moment de cette étape peut être dès que vous gagnez votre premier chèque de paie, ou une fois que vous décidez que vous en avez assez de louer. Le choix vous appartient, mais plus tôt vous commencez à épargner, plus vous pouvez mettre de côté une mise de fonds. et plus votre versement hypothécaire mensuel peut être bas.

Établissez un plan d'épargne et évaluez vos habitudes de dépenses actuelles en fonction de votre budget. Vous pourriez même envisager de gagner de l'argent supplémentaire grâce à un travail parallèle, un projet ou un passe-temps. Il existe de nombreux programmes et applications de finances et de budgétisation pour vous aider. Vous pourriez également être admissible à une aide à la mise de fonds selon le type de prêt dont vous disposez.

Envisagez une assurance hypothécaire privée

Si vous ne pouvez pas vous permettre de verser une mise de fonds d'au moins 20 % sur votre maison, vous devrez envisager une assurance hypothécaire privée ou PMI. PMI protège votre prêteur hypothécaire en cas de défaut de paiement de votre prêt immobilier. Les frais de PMI dépendent de la taille de votre acompte ainsi que de votre pointage de crédit, nécessitant un paiement mensuel.

Concentrez-vous sur votre objectif

Ne laissez pas le processus intimidant de l'achat d'une maison vous empêcher d'atteindre vos objectifs. Utilisez ces conseils pour commencer et formuler un plan et vous serez sur la bonne voie pour vous offrir la maison de vos rêves. Vous pouvez le faire.

-

Combien de maison puis-je me permettre ?

Lachat dune maison entraîne toute une gamme démotions, de lexcitation nerveuse à la peur pure de lengagement financier que vous êtes sur le point dentreprendre. Il peut être facile de simplement propo

-

Comment savez-vous quand vous êtes prêt à acheter une maison?

Lachat dune maison est lune des décisions financières les plus importantes de votre vie. mais comment savez-vous que vous êtes prêt à acheter une maison? 5 questions pour vous aider à le découvrir.

dette

- Pouvez-vous obtenir une hypothèque sur une maison payée?

- Combien coûte la construction d'une maison modulaire ?

- De combien la valeur d'une maison peut-elle augmenter chaque année ?

- Combien d'hypothèque pouvez-vous vous permettre ? Toutes les considérations importantes

- Comment les prêteurs déterminent le montant de la maison que vous pouvez vous permettre

- Calculateur de préapprobation hypothécaire :combien de maison pouvez-vous vous permettre

- De combien de maison avez-vous besoin ? Conseils pour acheter la bonne taille de maison

- Combien pouvez-vous gagner sur OnlyFans ?

- #HouseHacks :4 façons d'économiser en refinançant votre prêt hypothécaire

-

Combien pouvez-vous obtenir en allocations de chômage ?

Combien pouvez-vous obtenir en allocations de chômage ? Miguel Diaz, qui travaille pour la ville de Hialeah, distribue des demandes de chômage aux personnes dans leurs véhicules le 08 avril , 2020, à Hialeah, en Floride. La ville distribue les formulaires ...

-

Combien pouvez-vous économiser en cultivant des aliments à la maison ?

Combien pouvez-vous économiser en cultivant des aliments à la maison ? Certains produits, comme la rhubarbe, sont chers à lachat sur les marchés, mais peuvent donner une récolte abondante dans un jardin potager. Y a-t-il quelque chose de mieux quune tomate ancienne fraî...