Économisez de l'argent avant de payer vos dettes :êtes-vous d'accord ?

Je déteste avoir trop d'opinions sur quelque chose.

Quelle voiture dois-je acheter ? Quel costume dois-je porter pour le grand rendez-vous ?

Ou que diriez-vous du grand :

Dois-je économiser de l'argent maintenant ou rembourser ma dette d'abord ?

La réponse à toutes ces questions est la suivante :

Cela dépend.

Ce n'est peut-être pas la réponse que vous voulez entendre, mais c'est la vérité. La situation de chacun est différente, et en matière de finances, les enjeux sont plus importants.

Dans cet article, je vais expliquer pourquoi il peut être judicieux d'économiser de l'argent avant de rembourser une dette. Ensuite, je jouerai l'avocat du diable et vous montrerai pourquoi il serait logique de faire le contraire.

Commençons par expliquer pourquoi il est plus logique d'économiser de l'argent avant de payer une dette.

Pourquoi vous devriez économiser de l'argent avant de rembourser votre dette

Il y a deux avantages importants à économiser de l'argent avant de rembourser vos dettes :

1. Vous constituerez un fonds d'urgence

Avoir un fonds d'urgence est absolument essentiel à votre réussite financière. Cela vous donne un tampon au cas où quelque chose d'important se produirait financièrement et dont vous ne pouvez pas revenir rapidement. Certaines de ces choses incluent :

- Perte d'emploi. Si vous perdez votre emploi, vous perdez votre salaire et vos prestations médicales (à moins qu'un conjoint vous y ait couvert). Cela peut avoir un impact considérable sur vos finances, à tel point que vous devrez peut-être vendre vos actifs et modifier radicalement votre mode de vie.

- Réparations domiciliaires. Posséder une maison, c'est bien, mais cela a des coûts. Lorsque votre chaudière tombe en panne ou que votre toit commence à se détériorer, vous allez devoir faire face à des dépenses élevées et imprévues.

- Urgences médicales. Vous ne pouvez pas toujours les planifier, mais ils peuvent paralyser vos finances. Dans son livre, Vous avez besoin d'un budget, Jesse Mecham parle d'une famille qui avait un enfant avec une condition médicale. Ils savaient qu'ils devraient débourser beaucoup d'argent en frais médicaux, alors ils ont constitué un important fonds d'urgence en prévision. Ils ont évité de s'endetter massivement et ont pu maintenir leur style de vie, tout cela parce qu'ils l'avaient planifié.

- Problèmes de voiture. Si vous êtes quelqu'un qui aime conduire votre voiture jusqu'à ce qu'elle ne marche plus (mouvement frugal, soit dit en passant), alors vous aurez forcément des problèmes de voiture. Il est essentiel d'avoir de l'argent de côté pour ces dépenses importantes.

- Animaux de compagnie. Quiconque a des animaux de compagnie sait qu'ils peuvent coûter cher. Non seulement vous dépensez de l'argent chaque mois pour la nourriture et les besoins naturels de votre animal de compagnie, mais votre animal finira par avoir des problèmes qui doivent être résolus. Les factures de vétérinaire peuvent être coûteuses et faire toiletter votre chien n'est pas toujours bon marché. Et malheureusement, lorsque vient le temps d'abattre votre animal, les coûts ne s'évaporent pas d'un coup.

- Voyage imprévu. Bien que les dépenses de voyage imprévues ne s'élèvent pas à des dizaines de milliers de dollars, vous devrez peut-être réserver un vol de manière inattendue, par exemple lorsqu'un membre de votre famille décède et que vous devez voyager à travers le pays pendant la nuit sur un coup de tête.

Il y a toutes sortes de choses qui peuvent vous arriver financièrement, et si vous n'êtes pas préparé, vous pouvez vous mettre vous ou votre famille dans une situation moche à l'avenir.

Alors, de combien avez-vous besoin ?

Je vous laisse lire notre article complet à ce sujet, mais voici une citation d'Amber Gillstrap dans cet article :

« À tout le moins, vous devriez avoir suffisamment d'argent de côté pour couvrir une grosse dépense imprévue sans avoir recours aux cartes de crédit. Alors, idéalement, vous auriez assez d'argent pour vous débrouiller au cas où vous perdriez votre emploi et que vous deviez en trouver un nouveau."

Dans l'ensemble, cependant, en retardant le remboursement de votre dette, vous vous donnez au moins une chance d'économiser suffisamment pour un compte d'épargne d'urgence substantiel. Imaginez ce qui se passerait si vous jetiez chaque dollar que vous aviez sur votre dette et que vous aviez une urgence financière importante ?

2. Vous maximiserez vos prestations de retraite

Chaque année, vous n'avez qu'une seule chance de maximiser vos comptes de retraite. Cela inclut des comptes tels que le 401(k) parrainé par votre entreprise et votre compte de retraite individuel (IRA).

Il existe des directives quant au montant que vous pouvez cotiser chaque année, et une fois cette année passée, vous ne pouvez pas revenir en arrière pour ajouter de l'argent rétroactivement.

Cela signifie que vous passez à côté de certains des avantages fiscaux incroyables des comptes de retraite, et si et quand vous épargnez, vous serez obligé d'utiliser d'autres mécanismes comme l'épargne en espèces ou les comptes de placement imposables.

Et nous n'économisons toujours pas vraiment non plus.

La plupart des Américains n'ont pas beaucoup d'économies pour leur retraite

Dans une récente enquête réalisée par GoBankingRates, ils ont appris que 42% des Américains avaient moins de 10 000 $ économisés pour leur retraite. Pire encore, 14 % d'entre eux n'avaient rien d'épargné pour leur retraite. Ils ont également constaté que près de 7 % avaient entre 10 000 $ et 49 999 $ et 13 % avaient entre 50 000 $ et 99 999 $.

Ainsi, environ 62 % des Américains ont moins de 100 000 USD d'économies pour leur retraite.

Vous avez besoin de 2 millions de dollars pour prendre votre retraite

C'est loin des 2 millions de dollars dont nous avons besoin pour prendre notre retraite confortablement. En fait, ces personnes risquent de prendre leur retraite complètement fauchées. Voici ce que le chroniqueur Cameron Huddleston avait à dire sur cette population :

"S'ils n'augmentent pas leurs économies, ils prendront probablement leur retraite fauchés, car cela ne suffira pas à couvrir les dépenses d'une année. En moyenne, les adultes de 65 ans et plus dépensent près de 46 000 $ par an, selon le Bureau of Labor Statistics."

Effrayant, non ?

Ce nombre s'aggrave encore pour les Millennials. L'enquête a révélé que près de 57 % des Millennials avaient moins de 10 000 $ épargnés pour leur retraite. La sécurité sociale devenant de moins en moins garantie pour ce groupe démographique, je ne sais pas quel est le plan à long terme ici. Je suppose qu'ils devraient continuer à travailler.

Comment augmenter votre épargne-retraite

Ouvrir un 401(k)

La première chose que vous devez faire (si vous êtes employé) est de vous inscrire au 401 (k) parrainé par votre entreprise. Vous serez plus que probablement inscrit automatiquement, mais si ce n'est pas le cas, parlez à quelqu'un des RH pour configurer cela immédiatement.

La contribution maximale actuelle pour les comptes 401 (k) est de 18 500 $ par an – elle a récemment été augmentée cette année de 18 000 $. N'oubliez pas qu'il s'agit d'argent avant impôts, donc si vous parvenez à retirer autant de votre salaire, alors allez-y.

Si vous avez besoin d'aide pour gérer votre 401(k), vous pouvez utiliser notre outil d'optimisation préféré :Bloom. blooom analyse votre 401(k) et vous aide à vous assurer que vous êtes investi dans les bons domaines pour atteindre vos objectifs personnels de retraite.

En savoir plus :Voir les détails/appliquer et obtenir 15 $ de réduction sur votre première année de Blooom avec le code BLMSMART ou lisez notre critique complète de Bloom.

Ouvrez également un IRA

Pour la plupart des gens, l'IRA idéal est un Roth IRA en raison des avantages fiscaux qu'il offre pendant la retraite (vous ne payez pas d'impôts sur les retraits puisque vous placez l'argent après impôt).

Une autre option est un IRA traditionnel. Vous mettez de l'argent après impôt, mais vous pouvez déduire les cotisations au moment des impôts (ce qui en fait effectivement une contribution avant impôt), mais vous payez des impôts lorsque vous retirez l'argent. Fondamentalement, il s'agit de savoir si vous pensez gagner ou retirer plus d'argent à la retraite qu'actuellement.

Les règles de 2018 vous permettent de contribuer 5 500 $ à un IRA (encore une fois, il s'agit d'argent après impôt). Comme un 401 (k), une fois l'année d'imposition passée, vous n'êtes plus éligible pour contribuer de l'argent à cet objectif pour l'année.

Mon conseil

Mon conseil est d'abord de maximiser votre 401(k), puis un IRA, puis (s'il vous reste de l'argent) de mettre le reste dans votre épargne d'urgence ou dans un compte de placement imposable.

Pourquoi vous devriez rembourser vos dettes avant d'épargner

Écoutez, je suis réaliste et je comprends que ce qui peut fonctionner pour certains ne fonctionnera pas pour d'autres. J'ai un prêt étudiant, mais j'ai choisi de verser de l'argent dans un compte d'épargne d'urgence avant de le rembourser pour de nombreuses raisons.

Cela peut ne pas fonctionner pour vous. Vous ne voudrez peut-être pas que cette dette traîne au-dessus de votre tête. Et je comprends ça. Donc, pour ceux d'entre vous qui souhaitent rembourser leurs dettes avant d'augmenter leur épargne, voici quelques raisons pour lesquelles vous le feriez :

1. La dette peut coûter cher

Au moment d'écrire ces lignes, le taux d'intérêt moyen des cartes de crédit dans le pays est de 16,71 %. Lorsque vous prenez du recul et que vous y réfléchissez vraiment, cela coûte cher. Vous payez près de 17 % pour emprunter de l'argent.

Voici un exemple

Faisons quelques calculs pour montrer à quel point cela peut vraiment coûter cher. Nous utiliserons le taux d'intérêt moyen sur les cartes de crédit que j'ai mentionné ci-dessus, et pour le solde, nous utiliserons le solde moyen des cartes de crédit aux États-Unis, qui est de 6 375 $.

Le conseil que vous entendez toujours est "ne payez pas que le minimum" - mais si vous lisez ce que j'ai écrit ci-dessus sur les taux d'épargne, il y a de fortes chances que beaucoup d'entre nous ne puissent pas se permettre plus que le minimum. Pour cela, j'utiliserai un calcul modeste de 1% plus les frais financiers (ce qui est courant pour les banques à utiliser maintenant). Cela équivaut à 152,52 $ pour commencer.

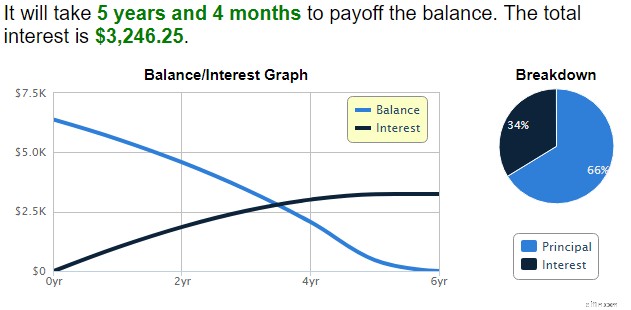

En utilisant cette calculatrice, j'ai trouvé ceci :

Donc, en payant le paiement minimum, il me faudra plus de cinq ans pour rembourser le solde, et je finirai par payer plus de 3 000 $ en frais d'intérêts. C'est presque la moitié de l'équilibre avec lequel j'ai commencé à l'origine. C'est cher !

Le point ici est que si vous avez une dette sur une carte de crédit à taux d'intérêt élevé ou un autre prêt, et que vous ne pouvez pas effectuer de transfert de solde ou de consolidation de quelque nature que ce soit, vous voudrez peut-être privilégier le remboursement de votre dette avant d'empiler vos compte d'épargne.

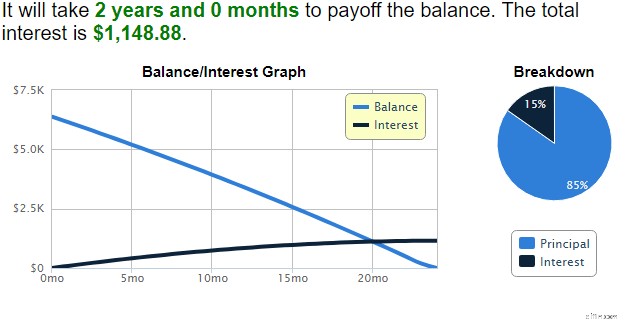

Si je payais plutôt 5 % du solde comme paiement mensuel (318,75 $ pour commencer), le solde serait remboursé en seulement deux ans et j'avais payé un peu plus de 1 100 $ d'intérêts, ce qui m'a permis d'économiser pas mal d'argent :

Dans cette situation, il est logique d'affecter les 200 $ supplémentaires à l'endettement plutôt qu'à l'épargne.

2. La dette est mentalement et émotionnellement éprouvante

En 2012, le professeur Lawrence Berger de l'Université du Wisconsin a écrit un article qui montrait un lien entre la dette et la dépression. Ses recherches ont suggéré que :

« ... l'endettement des ménages est positivement associé à des symptômes dépressifs plus importants » et que « ... les résultats suggèrent que l'endettement à court terme peut avoir une influence négative sur le bien-être psychologique, en particulier pour les personnes moins éduquées ou qui approchent de l'âge de la retraite ."

Dans un autre article de recherche, le Dr Fenaba R. Addo, chercheur à Wisconsin-Madison, a découvert que

"... la dette de carte de crédit est positivement associée à la cohabitation pour les hommes et les femmes, et les femmes ayant une dette d'études sont plus susceptibles que les femmes sans une telle dette de retarder le mariage et la transition vers la cohabitation."

Cela signifie que la dette a un effet négatif sur le choix ou non de se marier.

Alors d'où vient tout cela ? Un article du Financial Post cite le psychologue clinicien Ivan Bilash :

«La décision de dépenser ou d'économiser, de faire des folies ou de thésauriser se résume en fait à la confiance en l'avenir ou à la peur de l'avenir, déclare Ivan Bilash, un psychologue clinicien qui exerce à Winnipeg. « Le problème, c'est la myopie des liquidités. L'insécurité et le désir de liquidités vont souvent de pair », explique-t-il. "Si les gens ont peur de l'avenir, alors la plupart du temps, ils veulent conserver des soldes de trésorerie et ne pas gaspiller d'argent pour des plaisirs éphémères. D'un autre côté, les personnes en sécurité peuvent être plus disposées à dépenser pour les plaisirs du moment."

Comme le montrent les recherches, le fait d'avoir des dettes peut avoir beaucoup d'effets mentaux et émotionnels sur nous. Indépendamment de nos taux d'intérêt ou de nos soldes, le simple problème des soldes impayés nous pèse. Et cela se manifeste de différentes manières :dépression, non-mariage et baisse de la confiance dans les dépenses.

Voici le problème

Ce problème est perpétué par le conseil commun de rembourser d'abord les petits soldes. Cette théorie a été rendue célèbre par Dave Ramsey, qui l'a inventée la «méthode boule de neige». Ramsey admet que le conseil n'a pas de sens mathématique dans son livre, mais il a un sens psychologique.

Je suis d'accord avec cela, mais seulement jusqu'à un certain point.

Après avoir remboursé plusieurs petits soldes, il se peut qu'il nous reste quelques gros soldes, comme un solde impayé de 20 000 $ sur une carte de crédit, un prêt étudiant de 50 000 $ ou un prêt hypothécaire de 200 000 $.

Alors qu'à court terme, vous vous sentirez soulagé de savoir que vous avez remboursé certaines dettes, à un moment donné, vous vous heurterez à un mur de briques métaphorique lorsque vous serez confronté à ces dettes massives.

Ramsey a raison. Mathématiquement, sa méthode n'a aucun sens. Et ainsi, le cycle de stress émotionnel lié à la dette se poursuit ou augmente.

Mon conseil

Mon conseil ici est de s'attaquer aux dettes avec le taux d'intérêt le plus élevé. Les données prouvent que le fait d'avoir une dette nous causera du stress malgré tout, alors pourquoi ne pas utiliser une méthode mathématiquement sensée pour la rembourser le plus rapidement possible ?

Comment rembourser une dette

Obtenez une carte de crédit avec transfert de solde

Si vous avez une dette importante que vous pouvez rembourser en un peu plus d'un an, une carte de crédit avec transfert de solde pourrait être la bonne réponse pour vous.

Les meilleures cartes de transfert de solde offrent généralement un TAP de 0 % pendant 15 à 18 mois.

Consolidez vos dettes

Si vous êtes fatigué d'ouvrir un autre compte de carte de crédit, envisagez d'obtenir un prêt personnel. Vous pouvez utiliser le prêt pour n'importe quoi, c'est pourquoi il s'agit d'un prêt "personnel" et, si vous disposez d'un crédit décent, vous pouvez généralement obtenir un bon taux d'intérêt.

Upstart et Fiona sont nos sites de prêt personnel préférés qui peuvent vous proposer une liste des meilleurs taux de prêt en fonction de votre profil financier.

La meilleure solution

J'ai ma propre opinion sur la focalisation qui fonctionne le mieux. Mais c'est ce qui fonctionne pour moi. Je n'ai pas de dette de carte de crédit, de prêt automobile ou d'hypothèque. Ma situation est donc très différente de celle de quelqu'un qui le fait.

Cela étant dit, vous devez faire ce qui vous convient le mieux. Mais le meilleur conseil que je puisse vous donner comme recommandation générale est de trouver un équilibre entre ces deux approches. Je ne comprends pas quand ni pourquoi nous sommes devenus si extrêmes en remboursant nos dettes ou en épargnant autant que nous le pouvions.

Je comprends que nous ayons besoin de la satisfaction de voir nos dettes disparaître ou de voir nos soldes bancaires monter en flèche - c'est un sentiment très gratifiant. Mais cela peut aussi nous laisser un sentiment de vide dans un autre domaine.

En fin de compte, faites ce qui fonctionne pour vous. Mais assurez-vous d'être préparé aux urgences d'une manière ou d'une autre et assurez-vous de ne pas gaspiller d'argent en intérêts.

Résumé

Rembourser ses dettes est une excellente idée, mais économiser de l'argent dans un fonds d'urgence l'est tout autant. Alors, lequel choisissez-vous ? Cela dépend évidemment de divers facteurs, notamment :combien vous gagnez, combien vous avez de dettes et si vous avez déjà des économies.

Comme vous pouvez le voir ci-dessus, celui que vous choisissez dépend de vous. Mais le meilleur conseil :essayez de faire un peu des deux.

En savoir plus

- Toutes les dettes ne sont pas créées égales :notre guide des bonnes dettes par rapport aux dettes. Créance irrécouvrable

- La meilleure façon de consolider une dette :un guide complet

Outils associés

- Comparez nos meilleurs choix de cartes de crédit

- Meilleurs tarifs de compte d'épargne en ligne

- Obtenez votre score (vraiment) gratuit en 5 minutes

-

Quiz :Devriez-vous rembourser vos dettes ou économiser de l'argent ?

Décider dépargner ou de rembourser une dette nest pas un choix facile - en fait, cest très contesté. Dun côté, les experts financiers affirment que vous pouvez et devez faire les deux en même temps.

-

Devriez-vous rembourser vos dettes avant de demander un prêt hypothécaire?

Une question que de nombreux acheteurs potentiels de maison se posent lorsquils demandent un prêt hypothécaire est la suivante :dois-je rembourser une dette avant de demander un prêt immobilier ? La d

dette

- Réduisez la dette personnelle avant qu'elle ne vous saigne à sec

- S'efforcer de payer en espèces

- 3 erreurs commises par les négociateurs de la dette

- 3 considérations avant de tenter un règlement de dettes à faire soi-même

- Soyez proactif pour négocier la dette

- Vos droits en matière de recouvrement de créances

- 9 questions importantes sur la dette à poser avant de dire oui

- 5 façons d'épargner pour la retraite lorsque vous avez une dette de prêt étudiant

- Comment l'établissement d'objectifs peut vous sortir de la dette

-

Faut-il épargner pour sa retraite ou rembourser ses dettes ?

Faut-il épargner pour sa retraite ou rembourser ses dettes ? Lun des plus gros obstacles financiers auxquels de nombreuses personnes sont confrontées est dessayer de rembourser leurs dettes tout en sattaquant à dautres objectifs financiers, comme épargner pour ...

-

5 conseils pour économiser de l'argent d'urgence si vous n'en avez pas

5 conseils pour économiser de l'argent d'urgence si vous n'en avez pas Vous lisez peut-être ceci parce que vous réfléchissez à des moyens d’augmenter votre solde de trésorerie d’urgence. Il se peut aussi que vous nayez aucune épargne et que vous souhaitiez apporter quelq...