Devriez-vous envisager des ETF pour votre portefeuille?

Les fonds négociés en bourse (communément appelés ETF) sont un nouveau venu sur la scène d'investissement américaine, ayant été approuvée pour être cotée en bourse par la Bourse de New York il y a un peu plus de 20 ans. Cependant, à l'époque, ils ont réussi à capturer environ 1,7 billion de dollars d'argent des investisseurs. Pourquoi sont-ils si populaires, et devriez-vous envisager d'y investir?

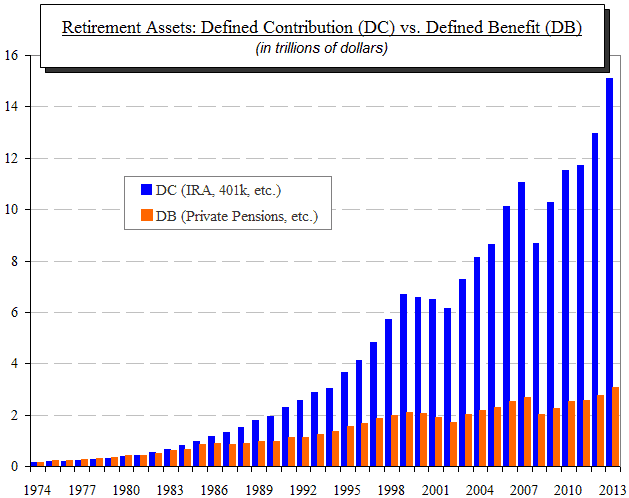

Au cours des 40 dernières années, nous avons assisté à un changement majeur dans la façon dont l'Amérique finance la retraite. Le graphique ci-dessous montre comment les régimes de retraite des employeurs privés et les autres prestation définie les plans ont été déplacés par cotisation définie plans (des choses comme les IRA, plans 401(k) et autres) :

(source :Institut des sociétés d'investissement)

Les catégories de régimes de retraite les plus populaires sont celles offertes principalement par les employeurs, comme 401(k), 403(b) et fonds de retraite similaires. Par la loi, ces fonds ne sont autorisés à investir que dans des fonds communs de placement, et cela a conduit à l'éclosion d'un énorme marché pour les fonds communs de placement.

Cependant, les participants à un régime de retraite ne sont pas les seuls à investir dans des fonds communs de placement. Des millions de personnes ont acheté des fonds communs de placement en dehors des régimes de retraite en raison des avantages qu'ils offrent :

- Diversification: La meilleure façon de réduire le risque dans tout type d'investissement est de diversifier. Avec des fonds communs de placement, chaque 100 $ que vous versez de votre chèque de paie peut être investi dans un portefeuille de plusieurs centaines d'investissements (actions, obligations ou les deux).

- Liquidité: Vous avez un acheteur garanti lorsque vous souhaitez vendre, et il ne faut qu'un jour pour obtenir votre argent d'une vente.

- Compétence: Professionnels, qui connaissent le marché de l'investissement, prenez soin de votre argent.

Traditionnellement, le plus gros inconvénient des fonds communs de placement, cependant, a été les coûts associés à chaque fonds parce que, avouons-le, les professionnels qui gèrent le fonds font payer cher leur expertise.

Fonds indiciels

Les fonds communs de placement appartiennent généralement à l'un des deux groupes suivants :les fonds gérés et les fonds indiciels.

La théorie derrière fonds gérés ont-ils des experts qui savent mieux que quiconque comment investir intelligemment et gagner plus d'argent pour que, même après déduction de leurs frais, leurs détenteurs de fonds communs de placement obtiennent toujours un rendement supérieur.

Fonds indiciels ont des frais beaucoup plus bas car ils sont gérés par des ordinateurs utilisant des formules, qui coûtent moins cher que les gestionnaires de fonds de renom.

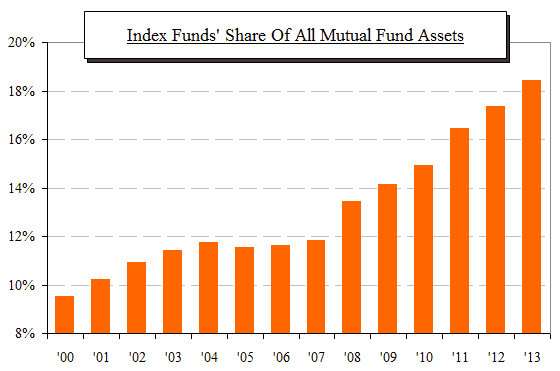

Ce qui est intéressant, c'est que heures supplémentaires, les fonds indiciels ont surperformé les fonds gérés. Par conséquent, ils sont devenus plus populaires, comme le montre ce graphique :

(source :Institut des sociétés d'investissement)

Ce graphique peut sembler impressionnant; mais, si vous y réfléchissez bien, vous vous rendez compte que les fonds indiciels représentent encore moins de 20 pour cent de tous les actifs des fonds communs de placement. Cela signifie que plus de 80 % des investisseurs en fonds communs de placement investissent dans des fonds communs de placement gérés. On sait depuis un certain temps que le secteur des fonds communs de placement gérés diminue, ne grandit pas. Si les fonds indiciels ont encore une si petite part, où vont les investisseurs en fonds communs de placement gérés?

Des fonds négociés en bourse

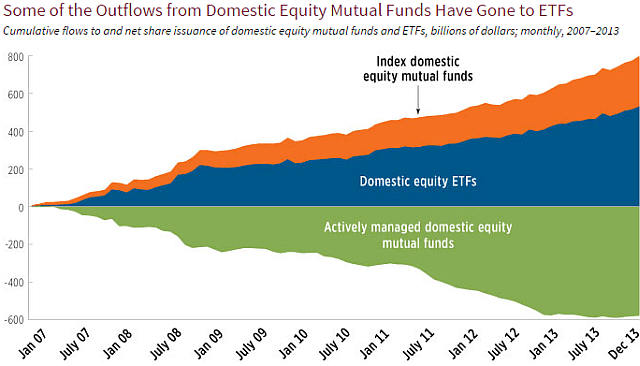

Pour chaque dollar que les fonds indiciels ont détourné des fonds communs de placement gérés, Les ETF en ont siphonné deux. Quatre-vingt-dix-neuf pour cent de tous les ETF sont des investissements indiciels - tout comme un fonds indiciel, en d'autres termes. Il semblerait que lorsque les gens changent de fonds communs de placement gérés, deux fois plus vont aux ETF que vont aux fonds indiciels. Voici un graphique préparé par l'association de l'industrie de la gestion de fonds, l'Institut des sociétés d'investissement :

(source :Institut des sociétés d'investissement)

Être sûr, le montant total investi dans les ETF est encore de petites pommes de terre, par rapport aux fonds communs de placement, mais c'est l'un des types d'investissement qui connaît la croissance la plus rapide.

Pourquoi? Et y a-t-il quelque chose que vous pourriez manquer?

Que sont les ETF ?

En un mot, un ETF est un fonds indiciel que vous pouvez négocier comme une action. (Moins de 1 % de tous les actifs des ETF sont gérés activement.)

Environ 80 % de tous les ETF sont émis et contrôlés par les « trois grandes » sociétés d'investissement :BlackRock Inc., State Street Global Advisors et Vanguard, Inc. Un ETF investit dans des centaines d'actions (ou obligations, ou autre) et, dans une large mesure, a les mêmes avantages qu'un fonds commun de placement.

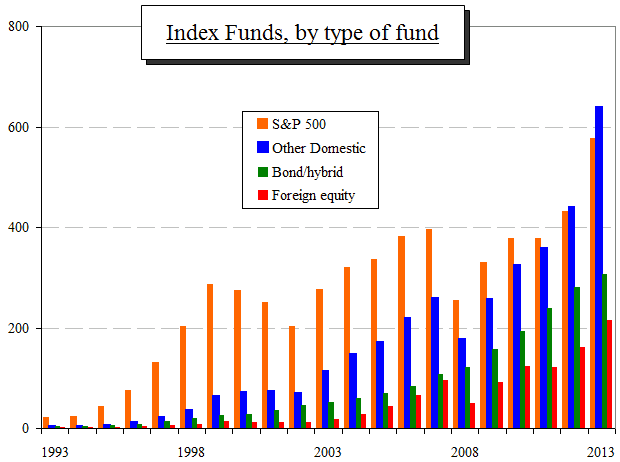

L'investissement dans les fonds indiciels a commencé avec un seul fonds, l'indexation de l'indice boursier S&P 500. Heures supplémentaires, de nombreux fonds indiciels ont été ajoutés, chacun suivant un indice différent. En réalité, le fonds indiciel S&P n'est même plus la plus grande catégorie de fonds indiciels, comme le montre le graphique ICI suivant :

(source :Institut des sociétés d'investissement)

Aujourd'hui, vous avez des ETF qui reflètent ces fonds indiciels, plus toute une panoplie d'autres.

Avantages des ETF

Si vous pouvez acheter un fonds indiciel et un ETF, qui investissent tous deux dans le même indice, pourquoi quelqu'un achèterait-il un ETF ? Pour les investisseurs particuliers, la réponse courte est :aucune raison du tout. Vous pouvez investir dans la plupart des indices avec un fonds indiciel ou un ETF, mais il existe quelques différences subtiles.

Opportunités de classe d'actifs. Avec un ETF, vous pouvez investir dans certains types d'actifs autres que des titres. L'un des plus gros est l'or. Certains fonds communs de placement prétendent être un moyen d'investir dans l'or, mais ils investissent généralement dans des actions de sociétés aurifères, et aucun d'entre eux n'est un fonds indiciel. Contrairement aux contrats à terme et autres véhicules investissant dans des actions aurifères, obligations, dérivés ou futures, l'ETF GLD achète et stocke de l'or. En réalité, il possède plus d'or physique que tous les gouvernements nationaux sauf trois. Les barres physiques sont stockées dans un emplacement spécifié à Londres, sont répertoriés par numéro quotidiennement sur son site internet, et sont audités deux fois par an. Par conséquent, GLD est probablement l'un des moyens les plus sûrs et les plus efficaces de posséder de l'or, devriez-vous croire que le monde va à cet endroit dans un panier à main.

Protection contre les pertes. Si vous êtes un investisseur passif et que vous ne prêtez pas beaucoup d'attention au marché boursier, vous avez deux stratégies pour gérer les gros, pertes soudaines (du genre qui se produisent une fois tous les sept à dix ans) :

- Tu peux surmonter la tempête, car il y a de fortes chances que votre investissement récupère plus que ses pertes lors de la hausse qui suit généralement la baisse, ou

- Vous pouvez réduire vos pertes en vendant lorsque la baisse atteint un certain point (disons, 10 ou 15 pour cent) et attendez que la tempête soit passée.

Si votre choix est ce dernier, un ETF vous offre la possibilité de mettre en place un ordre stop-loss, comme n'importe quel autre stock, et il sera vendu automatiquement.

Imposition pourrait être légèrement plus avantageux pour les propriétaires d'ETF par rapport à un fonds commun de placement indiciel identique. Lorsque vous achetez un investissement pour votre IRA, 401(k) ou autre fonds de retraite à l'abri de l'impôt, il n'y a aucune incidence fiscale jusqu'à ce que vous retiriez, à ce moment, il n'y a aucune différence entre les retraits de fonds indiciels ou d'ETF. Cependant, si vous investissez des fonds imposés de façon « normale, " c'est à dire., taxé, fond d'investissement, questions d'impôt sur le revenu. Les fonds indiciels et les ETF versent des dividendes, qui sont imposables ; mais il n'y a pas de différence intrinsèque dans la façon dont les dividendes des deux véhicules seraient imposés. Les ETF peuvent être légèrement plus avantageux à des fins de gains en capital, car les fonds indiciels peuvent être nécessaires pour capturer des gains (par exemple, dans une braderie, quand ils sont obligés de vendre) et ceux-ci vous sont transmis, le titulaire. Imposition, bien que, est très situationnel, il est donc préférable d'obtenir un avis professionnel pour voir si cette généralité s'appliquera à vous.

Si la différence entre les fonds indiciels et les ETF est si marginale, et il existe une telle variété de fonds indiciels, pourquoi les ETF sont-ils deux fois plus populaires pour attirer de nouveaux investissements ? La réponse, ce sont les investisseurs professionnels. Les ETF offrent aux pros plusieurs avantages qui n'ont pas tant d'importance pour les particuliers. Le premier est une plus grande liquidité. Un achat ou une vente d'ETF est exécuté en quelques secondes, à petit prix, tandis que les opérations de fonds communs de placement prennent généralement une journée entière. Il est plus facile de faire du day trading dans les ETF que dans les fonds communs de placement, indexé ou géré, et ils peuvent être achetés sur marge et vendus à découvert.

Ensuite, il existe des ETF qui vous permettent d'investir à l'inverse d'un investissement sous-jacent. Supposons que vous pensez que le S&P est surévalué et qu'il va baisser, mais que vous ne voulez pas prendre la peine de vendre l'indice à découvert. Vous pouvez obtenir des ETF qui vous permettent d'acheter le « short » comme une action normale. Si le marché s'effondrait, cet ETF augmentera et vous pourrez gagner de l'argent. Il existe également des ETF à effet de levier qui vous permettent d'amplifier le mouvement, haut ou bas, d'un indice. Typiquement, ces avantages ne sont pas très attrayants pour les investisseurs individuels conservateurs, mais leur disponibilité fait partie de ce qui fait la popularité des ETF.

En d'autres termes, la plus grande popularité des ETF n'est pas due à des avantages formidables par rapport aux fonds indiciels que vous avez manqués.

Inconvénients des ETF

Plusieurs ETF se négocient gratuitement; mais pour les particuliers cotisant mensuellement à leur régime de retraite, les commissions de courtage pourraient finir par coûter plus cher lors de l'achat d'ETF. Plus la contribution est faible, plus la commission (généralement fixe) est élevée en pourcentage de l'achat. Cependant, si vous allez faire une contribution forfaitaire unique, comme un héritage que vous recevez, le coût de transaction d'un ETF pourrait bien être inférieur à celui d'un fonds indiciel.

Les ETF moins populaires peuvent avoir une faible liquidité et l'écart entre le cours acheteur et le cours vendeur peut être élevé. Ces deux problèmes peuvent réduire considérablement la rentabilité d'un investissement. Cependant, les ETF qui ont une faible liquidité ont tendance à être du type le plus exotique, le type que les investisseurs individuels conservateurs ont tendance à éviter. L'indice à utiliser est le volume quotidien moyen (ADV). Un ETF avec un ADV plus élevé sera généralement plus liquide et aura un spread bid-ask plus étroit.

La ligne de fond

La majeure partie de la croissance des ETF semble provenir d'investisseurs professionnels qui apprécient leur combinaison de diversité et de liquidité.

Pour les particuliers qui versent des cotisations de placement mensuelles régulières, un fonds indiciel traditionnel pourrait toujours être la meilleure option.

Pour les particuliers qui envisagent de placer une somme forfaitaire sur un compte taxé, un FNB peut offrir une alternative de placement rentable à un fonds commun de placement indiciel contenant le même pool de titres. Aussi, si vous envisagez d'investir dans une matière première physique comme l'or, un ETF peut vous offrir une alternative d'investissement sûre et à faible coût.

Que pensez-vous des ETF ? Compte tenu des avantages et des inconvénients des ETF, les considéreriez-vous pour votre portefeuille?

-

C'est pourquoi vous devriez envisager des fonds communs de placement si vous voulez acheter une propriété

Un individu doit avoir un plan bien défini et bien pensé pour son avenir. Dès le mariage, planification des enfants, création de richesse, loger, auto, etc. tout doit être planifié. Dans cet article

-

Assurance-vie Gerber :devriez-vous en tenir compte pour votre enfant ?

Les nouveaux parents veulent toujours faire de leur mieux pour leurs enfants. Cela signifie-t-il acheter une assurance-vie Gerber pour eux ? Lassurance-vie Gerber est lun des produits dassurance-vie

Des économies

- Devriez-vous investir dans des fonds communs de placement socialement responsables ?

- Où les fonds communs de placement s'intègrent-ils dans votre portefeuille de revenu actuel ?

- Quelle part de votre portefeuille devriez-vous allouer à l'or ?

- Connaissez-vous les FNB de vos fonds indiciels ?

- Quel devrait être mon portefeuille de fonds communs de placement pour un SIP de Rs. 15000 ?

- C'est pourquoi vous devriez envisager d'inclure des fonds de dette dans votre portefeuille

- Pourquoi devriez-vous commencer à investir dans des fonds communs de placement

- Quelle part de votre salaire devriez-vous investir dans des fonds communs de placement ?

- Quand devriez-vous rééquilibrer votre portefeuille de placements?

-

5 raisons pour lesquelles vous devriez vendre vos fonds communs de placement

5 raisons pour lesquelles vous devriez vendre vos fonds communs de placement Lachat dun fonds commun de placement est relativement facile, et il existe plusieurs outils disponibles avec un investisseur aujourdhui pour prendre des décisions dinvestissement. Mais, lun des prob...

-

Pourquoi devriez-vous investir dans des fonds communs de placement en actions?

Pourquoi devriez-vous investir dans des fonds communs de placement en actions? Après lannée à succès 2017, poser cette question est devenu presque hors de propos. Mais au cours des derniers mois et des signes croissants de volatilité, les investisseurs particuliers ont dû repens...