Suis-je financièrement indépendant ? (Et est-ce important ?)

Cela fait deux ans que je n'ai pas examiné ma situation financière globale pour déterminer si j'ai les ressources nécessaires pour atteindre mes objectifs. Au cours de ces deux années, beaucoup de choses ont changé.

J'ai vendu mon condo et acheté une maison à la campagne. J'ai racheté Get Rich Slowly. J'ai investi non pas dans un mais Trois d'autres entreprises. La bourse a rebondi, J'ai commencé à travailler à temps partiel dans l'entreprise familiale, et j'ai fait de nombreux autres ajustements mineurs à ma vie quotidienne.

Avec toutes ces fluctuations, Je suis naturellement laissé à me demander: Suis-je toujours indépendant financièrement ?

Comme je l'ai mentionné à plusieurs reprises, la liberté financière existe le long d'un continuum. Pour le bien de cet article, Je parle de la cinquième étape de FI, le point auquel le revenu de placement soutient le niveau de vie.

Fin 2016, J'étais FI (mais tout juste). Et fin 2018 ? Ai-je encore assez d'épargne pour financer indéfiniment mon avenir ? Découvrons-le.

Les chiffres bruts

Voici les chiffres bruts qui décrivent ma santé financière :

- Ma valeur nette à la fin de 2018 était de 1,33 million de dollars. Si je liquidais tout ce que je possédais, Il me resterait un tas d'argent qui vaut autant d'argent.

- Mes comptes de placement contiennent 680 $, 000. De cela, 275 $, 000 est en placements réguliers et 405 $, 000 est dans des comptes de retraite fiscalement avantageux auxquels je ne peux pas accéder (sauf avec des pénalités) jusqu'à ce que j'atteigne 59-1/2 ans, ce qui est dans un peu moins d'une décennie. (Mes actifs non liquides valent 654 $, 000.)

- Mon mode de vie me coûte actuellement environ 5 000 $ par mois (ou 60 $, 000 par an). Parce que tout est en mouvement depuis si longtemps, ce n'est qu'une estimation. J'aurai une idée beaucoup plus précise de mon coût de la vie fin mars, après avoir conservé des dossiers détaillés pendant trois mois.

Ce sont les bases. Là sommes certains chiffres qui ne sont pas reflétés ici, bien sûr. Toute augmentation de la valeur de ma maison résultant d'une rénovation récente n'est pas indiquée ici, la valeur de mon entreprise non plus. Ces chiffres n'incluent pas les revenus potentiels de la sécurité sociale ou l'héritage, car il s'agit de caractères génériques.

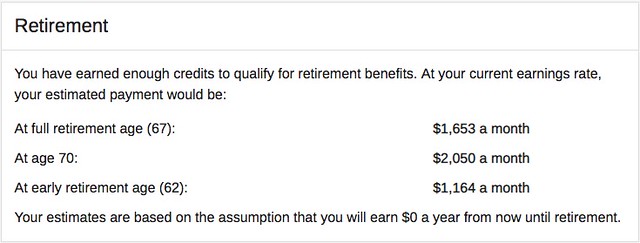

Comme je l'ai mentionné l'hiver dernier, mes frères et moi avons été surpris de découvrir que ma mère est millionnaire, du moins sur papier. En théorie, une partie de cette richesse me sera transférée à l'avenir. (Dans théorie .) Pendant ce temps, le site de la Sécurité sociale montre que si j'attends d'avoir 70 ans pour toucher des allocations (ce qui n'est que dans vingt ans !), Je serai admissible à des paiements de 2050 $ par mois. Si je reçois des prestations à 67 ans, Je recevrai 1653 $ par mois.

Mais, ce sont tous deux des caractères génériques. Ils ne font pas partie de ma richesse actuelle, Alors pendant que je pense à eux, Je ne les inclus pas dans les plans ou les calculs. (Je pense que c'est une erreur de déjà inclure le potentiel, l'argent non réalisé dans vos plans financiers. N'incluez pas les augmentations potentielles, bonus potentiels, le produit potentiel de la vente. J'ai vu beaucoup trop de gens avoir des problèmes avec ce genre de pensée. Sérieuse difficulté.)

Retour de la serviette Math

Avec ces chiffres de base, nous pouvons adopter un certain nombre d'approches différentes pour déterminer dans quelle mesure je suis prêt à poursuivre mes objectifs. La carte rapide "au dos de la serviette" dit non, Je suis ne pas indépendant financièrement. j'ai la sécurité financière, mais pas l'indépendance financière.

- En utilisant la règle empirique des quatre pour cent pour l'épargne-retraite, Je suis loin d'être indépendant financièrement. Cette directive dit que, en général, il est sûr de retirer 4 % de votre portefeuille de placement chaque année sans risquer de manquer d'argent. Mon portefeuille de placement vaut 680 $, 000. Cela supporterait 27 $, 200 en dépenses, pas 60 $, 000. Même si je devais utiliser un taux de retrait sécurisé de 4,5% et inclure mes investissements dans des entreprises en démarrage, Je pouvais encore supporter seulement 37 $, 300 en dépenses annuelles.

- Si j'adopte la même approche et l'applique à ma valeur nette – ce qui me convient mais la plupart des gens hésitent à le faire – les choses s'améliorent. Si toute ma valeur nette était investie dans des actions et des obligations, il pourrait théoriquement supporter 53 $, 200 en dépenses annuelles — ou 59 $, 850 si je devais utiliser un taux de retrait de 4,5%. C'est juste 150 $ de moins que mes 60 $, 000 dépenses annuelles.

En bref, c'est clair que je suis ne pas financièrement plus indépendant. Avec des définitions et des hypothèses libérales, Je tombe juste timide (d'environ 12 $ par mois). Avec des hypothèses plus traditionnelles, Je n'en suis même pas à la moitié !

Cinq calculatrices de retraite rapide

Donc, les maths au dos de la serviette disent que je ne suis plus indépendant financièrement. Mais qu'en est-il des approches plus sophistiquées de ma situation ? Que disent les calculateurs de retraite?

Avant de jeter un coup d'œil, permettez-moi de réitérer que la plupart des calculatrices de retraite sont nulles . Ils sont vraiment horribles. La plupart utilisent revenu actuel à l'ordinateur combien vous devez épargner pour la retraite. C'est idiot. Le revenu actuel n'a rien à voir avec les dépenses de retraite.

Le brillant Michael Kitces m'a envoyé un message dans le passé pour me signaler que, d'un point de vue pratique, là est une corrélation entre le revenu courant et les dépenses de retraite. C'est accessoire, bien que, et n'excuse pas la méthodologie. Pour les gestionnaires de fonds avisés – ceux qui épargnent beaucoup – le revenu actuel est un terrible indicateur des dépenses de retraite. Le pire, la plupart des calculatrices de retraite simplistes interdisent aux utilisateurs de saisir des paramètres tels que « j'économise la moitié de mon revenu » ou « je veux prendre ma retraite avant 40 ans ».

Heureusement, là sommes bonnes calculatrices de retraite là-bas. J'ai décidé d'entrer mes chiffres actuels dans cinq calculatrices que j'ai utilisées (et aimées) dans le passé. Parce que chaque calculateur est basé sur des hypothèses différentes, et parce que chaque calculateur met l'accent sur des paramètres différents, ils fournissent chacun des résultats différents.

- cFIREsim ressemble à un gâchis complet, mais si vous êtes prêt à vous embrouiller dans l'interface de merde, vous pouvez obtenir des résultats sophistiqués. cFIREsim montre que mon portefeuille d'investissement actuel pourrait supporter 27 $, 538 en dépenses annuelles avec un taux de réussite de 95%. (Cela prendrait en charge mes dépenses actuelles réelles avec seulement un taux de réussite de 20%.) Si j'inclus la sécurité sociale à partir de 67 ans et un héritage théorique, Je pourrais supporter 45 $, 413 en dépenses annuelles. L'inconvénient de cet outil ? Il n'y a aucun moyen de prendre en compte les actifs autres que des investissements.

- FIRECalc 3.0 analyse les performances passées du marché pour prédire le succès futur de la retraite. Dans mon cas, cela suggère que mon portefeuille d'investissement actuel n'a que 10% de chances de durer jusqu'à mes 80 ans. Si je base mes calculs sur la valeur nette à la place, il y a 83% de chances que ça dure aussi longtemps. Notez que le modèle de base FIREcalc n'utilise que trois variables. Pour gagner en sophistication, naviguez avec les boutons faciles à manquer près du haut de la page. (Avec cette calculatrice, si je retarde d'une décennie l'accès à mon portefeuille d'investissement, il y a 80% de chances que mon argent dure jusqu'à 80. Il y a 90% de chances si j'inclus la sécurité sociale à partir de 67.)

- Le calculateur de retraite anticipée de NetWorthify ne fonctionne pas pour moi. Ce n'est pas assez sophistiqué pour gérer ma situation. C'est utile pour les gens avec des taux d'épargne positifs, toutefois.

- Le calculateur de revenu de retraite de T. Rowe Price montre que je ne devrais dépenser que 2000 $ par mois si je veux que mes investissements durent jusqu'à 95 ans. usine de boîtes, dis — je suis en forme.

- Le calculateur de revenu de retraite de Bankrate indique que mes économies sont suffisantes pour supporter 3 000 $ de dépenses par mois. Si je peux retarder de toucher mes économies d'une décennie, alors j'ai assez pour soutenir mon niveau de vie actuel.

Comme tu peux le voir, ces calculatrices de retraite de base donnent des résultats similaires à mes calculs au fond de la serviette. À l'heure actuelle, Je suis ne pas indépendant financièrement. Si je veux maintenir mon niveau de vie actuel, J'ai besoin de gagner plus. Si je ne veux pas gagner plus, J'ai besoin d'abaisser mon niveau de vie.

Idéalement, Je ferais les deux.

Plus que de l'argent

Maintenant, voici le truc :ces outils de retraite sont tous meilleurs que la moyenne, mais ils ont chacun des faiblesses. Ils sont moches. Ils sont peu sophistiqués. Ils ont des fonctionnalités limitées. Pour mon argent, les trois meilleurs calculateurs de retraite - ceux que j'utilise réellement - sont le planificateur de retraite Personal Capital, SurTrajectoire, et NouvelleRetraite. Pour le reste de cette semaine, nous allons examiner de plus près ces trois outils. Je soupçonne, cependant, ils vont me dire la même chose : Je ne suis pas indépendant financièrement.

Mais tu sais quoi? L'indépendance financière n'a jamais été l'un de mes objectifs. J'ai été adopté par le mouvement FIRE - dont je suis reconnaissant - et j'ai beaucoup écrit sur le sujet, mais mon réel objectif a toujours été un heureux, vie remplie d'un but. Si j'arrive à atteindre l'indépendance financière en cours de route, super. Si non, c'est bien aussi.

Tome, atteindre FIRE est un objectif dénué de sens. Comme sortir de la dette, l'indépendance financière doit être considérée comme un effet secondaire de vos actions et choix, pas un objectif premier.

Tome, la question la plus importante est :est-ce que je mène un heureux, vie remplie d'un but ? Oui. Oui, Je suis. J'ai une bonne vie et j'aime croire que je fais du bon travail. Bien que je n'aie plus d'indépendance financière, je faire avoir un gros pécule, un niveau de richesse que la plupart des gens n'atteignent jamais.

Je suis un homme chanceux.

-

La forme financière est-elle la forme physique ?

Peu importe la période de lannée, ce nest jamais un mauvais moment pour se fixer de nouveaux objectifs et travailler pour vous améliorer. Deux des domaines que la plupart dentre nous aiment améliorer

-

Pointage de crédit :ce qui compte vraiment et ce qui compte (pas)

Vous vous demandez peut-être :la cote de crédit est-elle importante ? Et la réponse simple est « oui ». Ton cote de crédit peut avoir une incidence sur lautorisation douvrir des cartes de crédit à v

Des économies

- Que couvre l'aide financière ?

- L'aide financière paie-t-elle pour un post-bac ?

- Comment la valeur de la devise monte-t-elle et baisse-t-elle ?

- Comment fonctionne le refinancement (et quand cela a du sens)

- Mythes et idées fausses sur l'indépendance financière et la retraite anticipée

- Liberté financière et valeur du temps

- Suis-je financièrement indépendant ? (Et est-ce important ?)

- Que fait un conseiller financier ?

- Qu'est-ce que la comptabilité de gestion et en quoi diffère-t-elle de la comptabilité financière ?

-

La différence entre épargne et investissement :est-ce important ?

La différence entre épargne et investissement :est-ce important ? Épargner et investir jouent tous deux un rôle important dans la construction dun avenir financier meilleur. Les deux sont de bonnes habitudes à créer lorsque vous travaillez pour créer de la richesse....

-

Qu'est-ce qu'un numéro ABA de transit et pourquoi est-il important ?

Qu'est-ce qu'un numéro ABA de transit et pourquoi est-il important ? Si vous avez déjà mis en place un dépôt direct, effectué un virement électronique, payé une facture en ligne ou déposé un chèque par dépôt mobile, vous avez probablement dû fournir le numéro dachemine...