Obligations d'épargne de série I :un placement sûr avec un rendement élevé

Je reçois beaucoup de questions sur l'argent. Ces questions ont tendance à varier en fonction du demandeur et de ses besoins, mais il y a une question que je reçois plus souvent que toute autre :« Qu'est-ce qu'un investissement sûr avec un rendement élevé ?

Depuis une dizaine d'années, Je n'ai pas eu de réponse à cette question. Les comptes d'épargne et les certificats de dépôt sont sûrs, Bien sur, mais ce ne sont plus des investissements intéressants. Depuis la Grande Récession de 2008/2009, les taux d'intérêt sont restés scandaleusement bas. C'est par conception. Le gouvernement ne veut pas que vous gariez votre argent sur un compte d'épargne. Ils veulent que cet argent circule dans l'économie.

À long terme, le marché boursier offre d'excellents rendements. Mais lorsque les gens demandent des investissements « sûrs », ils veulent éviter la volatilité à court terme, ce qui signifie que les stocks sont hors de question. (Et des trucs comme Bitcoin et les métaux précieux sont encore plus hors de question !)

Aujourd'hui, cependant, en rattrapant ma lecture de blog, Je suis tombé sur un lien du résumé hebdomadaire de Michael Kitces pour les planificateurs financiers. L'histoire qu'il a partagée m'a époustouflé. Écrire dans Le journal de Wall Street , Jason Zweig explique le coffre-fort, commerce à haut rendement caché à la vue de tous. (Cet article est derrière un paywall.) Ce coffre-fort, commerce à haut rendement? Obligations d'épargne de série I du gouvernement américain.

Ces obligations corrigées de l'inflation rapportent actuellement 3,54% par an !

Zweig écrit :

Les économistes disent qu'il n'y a pas de déjeuner gratuit, mais les obligations I offrent une garantie du gouvernement américain que vous pouvez récupérer votre capital d'origine ainsi que toute augmentation du coût de la vie officiel en cours de route. Le seul hic, c'est qu'il ne s'agit pas d'un buffet à volonté :l'achat maximum est de 10 $, 000 par an et par titulaire de compte (sauf si vous optez pour votre remboursement d'impôt sous la forme d'un bon I).

Ironiquement, moins vous gagnez et devez investir, plus un outil que je lie est puissant.

Parce que je ne connaissais pas I Bonds, J'ai passé quelques heures à lire à leur sujet aujourd'hui. Je pense que je vais commencer à les ajouter à mon portefeuille d'investissement. Vous aimerez peut-être aussi. Permettez-moi de partager ce que j'ai appris.

Les bases des obligations I

Les obligations d'épargne de série I (ou simplement les « obligations I ») sont des obligations indexées sur l'inflation à taux d'intérêt variable. Ce taux variable comprend deux composantes.

- Un taux fixe. Le premier jour ouvrable de mai et le premier jour ouvrable de novembre, le Trésor américain ajuste ce taux fixe pour les nouvelles obligations. Mais une fois que vous achetez une obligation de série I, ce taux fixe ne change jamais. Si la partie fixe de votre I Bond est de 2,10 % lorsque vous l'achetez, il restera 2,10 % pendant trente ans (ou jusqu'à ce que vous le vendiez).

- Un taux variable indexé sur l'inflation. Ce taux s'ajuste également début mai et novembre. Il est basé sur les changements apportés à l'indice des prix à la consommation. Actuellement, le « taux d'inflation semestriel » (comme on l'appelle officiellement) est de 1,77%, ce qui se traduit par 3,54% annuel taux.

Les composantes à taux fixe et à taux variable sont additionnées pour générer le taux d'intérêt composite actuel. Parce que l'inflation peut devenir négative ( alias. déflation), le taux variable peut également devenir négatif. Quand cela arrive, le rendement actuel de vos obligations I peut tomber en dessous du taux fixe. Cependant, les intérêts sur ces obligations peuvent jamais rendement inférieur à zéro. Ils ne peuvent jamais perdre de la valeur.

Les intérêts sont composés tous les six mois. I Les obligations sont exonérées d'impôts étatiques et locaux, mais ils sont assujettis à l'impôt fédéral sur le revenu lorsqu'ils sont rachetés.

Tout cela semble-t-il compliqué ? Ce n'est pas, vraiment.

Lorsque vous achetez une obligation de série I, vous bloquez votre taux fixe. Puis, tous les six mois, le taux variable s'ajuste en fonction de l'inflation.

Actuellement, le taux fixe des obligations d'épargne de série I est de zéro pour cent. En réalité, le taux fixe est resté inférieur à 1 % sur toutes les obligations de série I émises depuis mai 2008. Pourquoi alors envisageriez-vous de les ajouter à votre portefeuille ? Car malgré le faible taux fixe, ces choses gagnent toujours plus que les comptes d'épargne et les certificats de dépôt.

Maintenant, ayant dit cela, l'argent que vous placez dans ces obligations est beaucoup moins liquide que l'argent que vous placez en banque.

- Tu doit détenir l'obligation pendant au moins un an. Vous ne pouvez absolument pas racheter une obligation de série I avant qu'elle n'ait douze mois.

- Vous pouvez racheter l'obligation après un an. Mais si vous n'avez pas détenu le cautionnement depuis au moins cinq ans, vous perdez les trois derniers mois d'intérêts courus.

Il y a quelques autres inconvénients que vous devez connaître. D'abord, vous ne pouvez acheter des obligations I que par voie électronique auprès de Treasury Direct. (Ceci est un site officiel du gouvernement américain, donc c'est sûr. Ou devrait être.) Deuxièmement, vous n'êtes autorisé à acheter que 10 $, 000 d'obligations I chaque année.

Il y a d'autres choses mineures que vous voudrez peut-être savoir sur ces véhicules d'investissement. Si vous souhaitez plus d'informations, consultez la FAQ officielle sur les obligations d'épargne de série I. (Et vous aimerez peut-être aussi ce tableau comparant les obligations I aux TIPS, Titres du Trésor protégés contre l'inflation.)

I Les liens par les chiffres

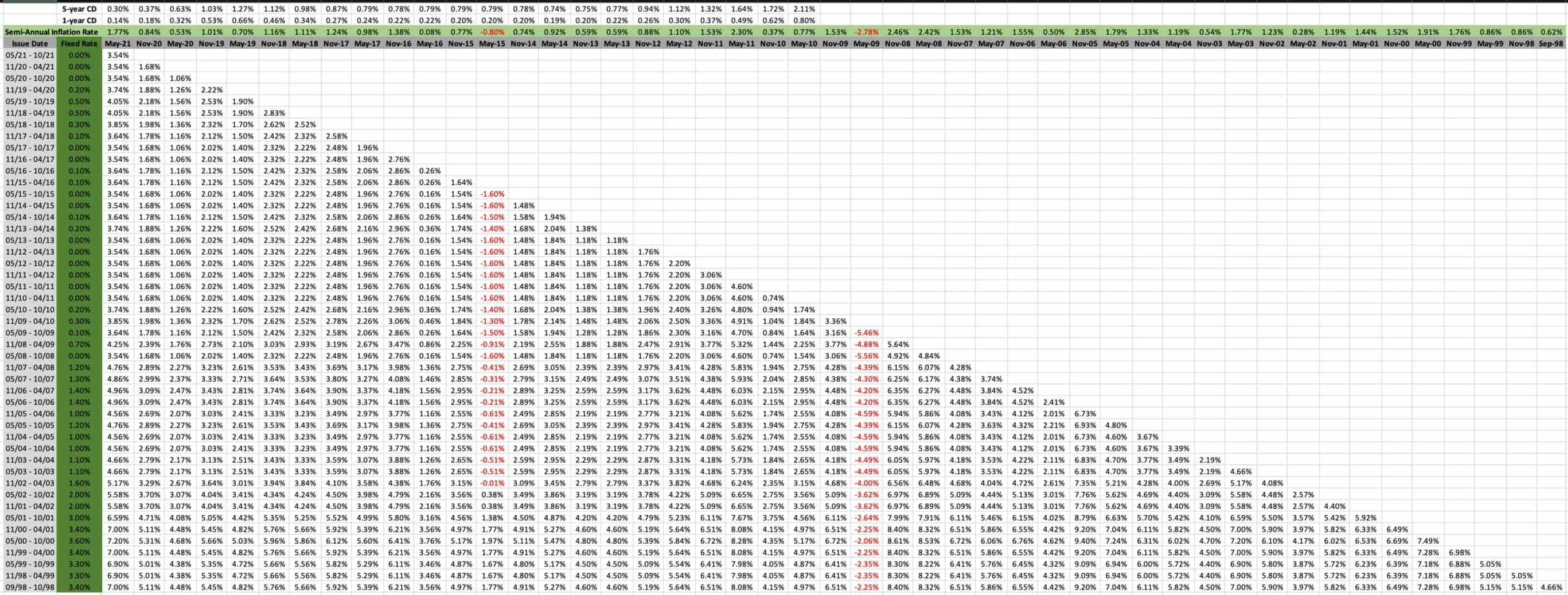

Parce que je suis un nerd de l'argent - et parce que j'étais curieux - j'ai créé une feuille de calcul qui documente les rendements historiques des obligations de série I depuis leur sortie en septembre 1998. (Ceci est basé sur le tableau officiel de Treasury Direct, mais je l'ai rendu plus joli et facile à mettre à jour à l'avenir.)

Il s'agit d'une feuille de calcul large, il sera donc illisible ici sur cet écran. Vous aurez envie d'ouvrir l'image dans un nouvel onglet. (en cliquant sur l'image devrait le faire pour vous.) Même alors, vous devrez peut-être réajuster manuellement la taille de l'image pour pouvoir la lire.

Voici comment lire cette feuille de calcul.

- Chaque ligne suit le taux d'intérêt des obligations de série I émises pour des dates comprises dans cette fourchette. Par exemple, la ligne « 05/08 – 10/08 » suit l'évolution du taux d'intérêt sur les obligations émises entre mai et octobre 2008. Le premier chiffre de chaque ligne (le « taux fixe » dans la colonne verte) indique le taux fixe permanent pour les obligations émises pendant cette période. Pour les obligations « 05/08 – 10/08 », ce taux fixe était de 0,00 %.

- Chaque colonne suit les changements semestriels des taux d'intérêt. Le Trésor ajuste les taux le (ou peu après) le 1er mai et le 1er novembre. La ligne supérieure de chaque colonne indique le taux d'inflation officiel utilisé pour calculer les rendements obligataires totaux. Donc, vous pouvez voir que la colonne "Mai-08" indique que le taux d'inflation semestriel était de 2,42% (ce qui signifie que l'inflation annuelle était de 4,84%), et le reste de la colonne montre les taux effectifs pour diverses obligations.

- J'ai également essayé de compiler des données historiques sur les taux moyens des certificats de dépôt. Je n'ai pas trouvé de source de confiance et d'amour pour cette information, bien que, donc je suis ouvert aux recommandations. (J'aimerais également trouver une source pour les données historiques des comptes d'épargne. J'ai cherché pendant des années et je n'ai jamais trouvé ce que j'aime.)

En regardant cette feuille de calcul, vous pouvez voir que je ne le fais pas toujours surpassent les certificats de dépôt de cinq ans - mais ils le font généralement. Et il y a eu quelques occasions où même un CD d'un an a offert un meilleur rendement pendant quelques mois.

La ligne de fond

Je n'ai jamais acheté de bon d'épargne. C'est sur le point de changer.

J'aime l'idée d'utiliser les obligations I comme véhicule d'investissement à moyen terme - épargner pour une maison, épargner pour les études collégiales, etc. Si votre horizon temporel est supérieur à cinq ans mais inférieur à, dire, quinze ans, il s'agit d'une option intéressante, surtout si c'est de l'argent, vous ne pouvez pas vous permettre de perdre. À l'heure actuelle, Je les aime mieux qu'un compte d'épargne ou un CD !

Pour des horizons temporels plus longs, et pour de l'argent avec lequel vous pouvez prendre plus de risques, il vaut mieux investir dans des fonds indiciels. Les obligations de série I ne rapporteront pas autant que les actions à long terme. Non basé sur des moyennes historiques, de toute façon. Mais ce n'est pas le sujet. Ces liens ne sont pas destinés à faire croître votre pécule. Ils sont destinés à protéger votre pécule.

Même si ceux-ci ne vous intéressent pas maintenant, vous devriez garder un œil sur les obligations de série I pour voir où vont leurs taux fixes. S'ils grimpent jusqu'à la fourchette des trois % (comme ils l'ont fait il y a plus de 20 ans), ils sont une excellente affaire.

-

Les obligations d'épargne sont-elles une bonne option d'investissement ?

Il existe de nombreuses options dinvestissement disponibles, mais choisir exactement dans quoi investir peut sembler écrasant. Que vous soyez une nouvelle mère ou que vous soyez sur le point de prendr

-

Pouvez-vous gagner de l'argent avec un portefeuille d'investissement ?

Construire un portefeuille nest pas réservé aux personnes en costume avec des diplômes de finance fantaisistes accrochés au mur. Cest quelque chose que vous pouvez mettre en place avec un peu de compé

Des économies

- Comment trouver le taux de rendement annuel

- Le taux de rendement moyen d'une obligation

- Investissement IRA vs. IRA d'épargne

- Calcul du taux de rendement interne avec Excel

- Investissements sûrs :ratios risque/rendement appropriés

- Investissements sûrs à haut rendement

- Budgétisation des immobilisations avec taux de rendement interne (TRI)

- 10 pays avec les taux d'épargne les plus élevés

- Comment économiser de l'argent avec un compte d'épargne à intérêt élevé

-

Que dois-je faire avec les obligations d'épargne de série E?

Si vous êtes un peu plus âgé, vous avez peut-être reçu un bon dépargne papier de série E en cadeau dun grand-parent ou dun autre parent. En réalité, vous avez peut-être encore quelques-unes de ces obl...

-

Pourquoi le taux d'épargne personnelle est-il important?

Pourquoi le taux d'épargne personnelle est-il important? Lorsquil sagit dépargner pour lavenir, les questions les plus fréquemment posées sont « quels fonds dois-je choisir pour mon 401(k) ou mon IRA ? » et Combien dois-je économiser par mois ?. Si vous ête...