Enquête :la plupart des Américains ne couvriraient pas une urgence de 1 000 $ avec des économies

Les urgences arrivent, mais les Américains ne sont en grande partie pas prêts à les payer.

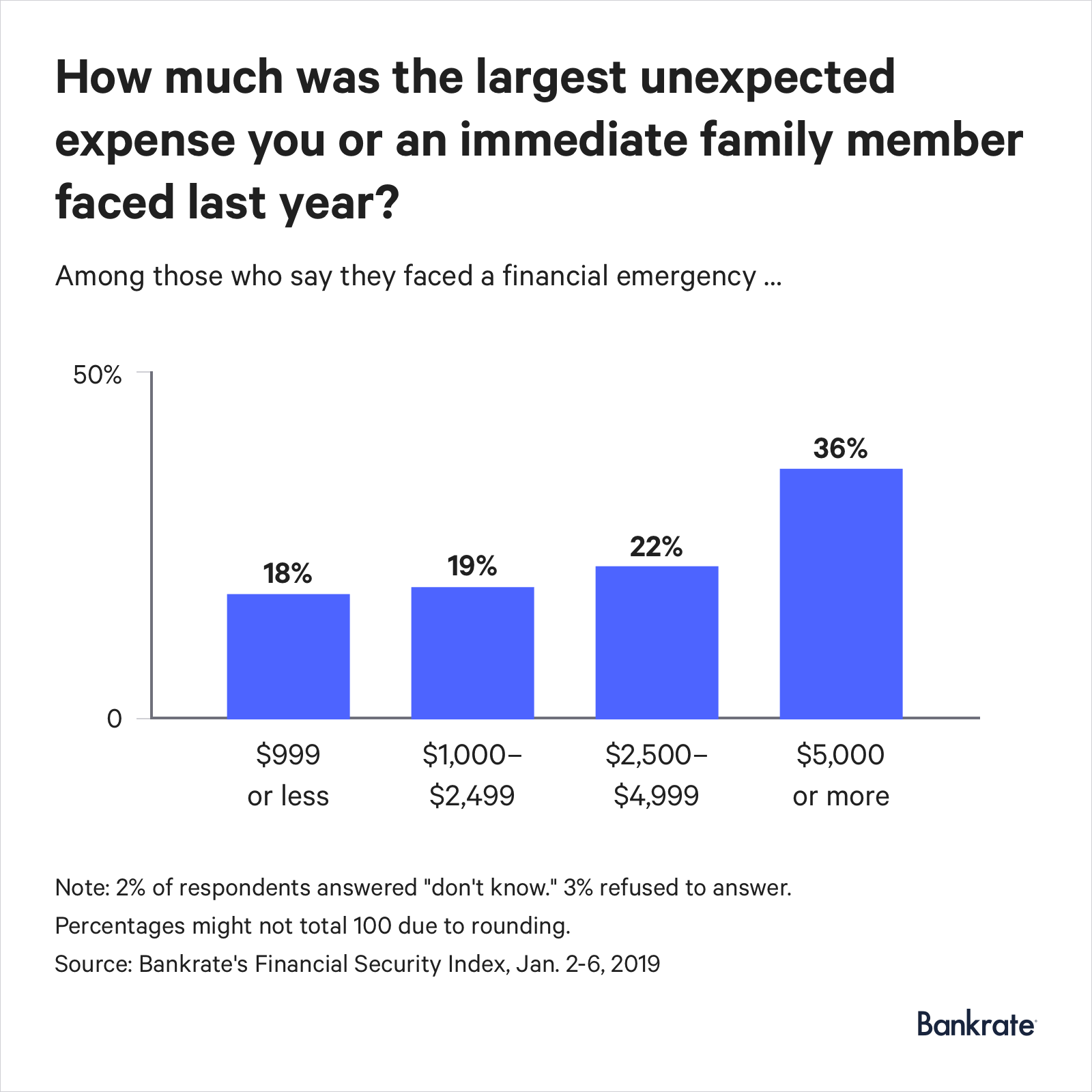

Trente pour cent des répondants à l'enquête de Bankrate sur l'indice de sécurité financière de janvier ont déclaré qu'eux-mêmes ou un membre de leur famille immédiate ont subi au moins une dépense imprévue majeure au cours de l'année écoulée. Parmi ces répondants, la plupart des gens (36 %) ont déclaré que la plus grosse facture inattendue qu'ils ont reçue s'élevait à 5 $, 000 ou plus, selon l'enquête.

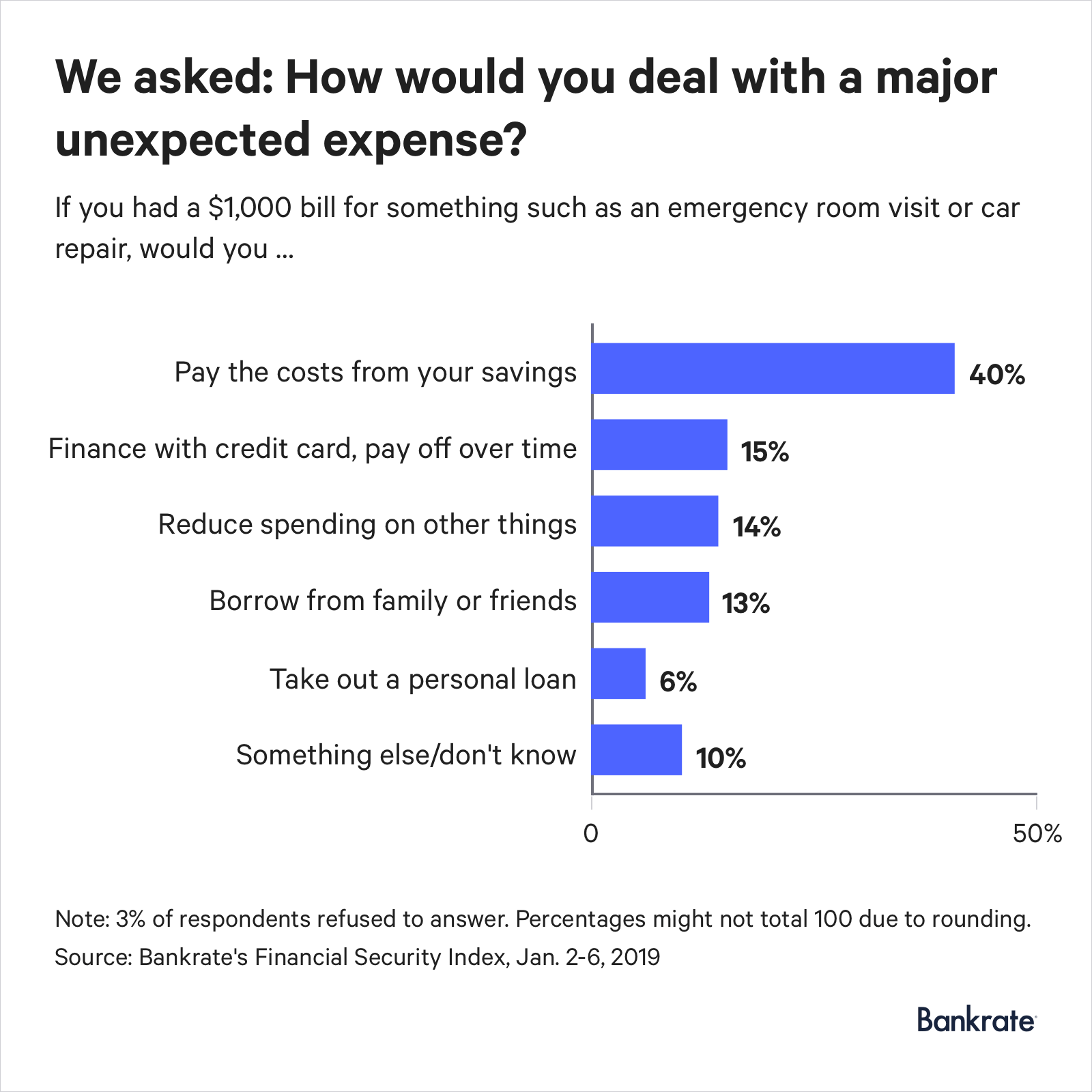

Avec tant d'entre nous confrontés à des urgences financières, vous pourriez penser que nous stockons tous de l'argent, donc nous sommes couverts si notre jour de pluie arrive. Mais moins de la moitié des gens disent qu'ils utiliseraient leurs économies pour couvrir une dépense imprévue majeure, l'enquête trouve.

Seuls 40 % des Américains paieraient un dollar inattendu, 000 dépenses, comme une réparation automobile ou une visite aux urgences, de l'épargne. Ce chiffre est cohérent avec la fourchette de 37 à 41% observée dans les enquêtes de 2014 à 2018.

Plus d'un tiers aurait besoin d'emprunter de l'argent d'une manière ou d'une autre - soit avec une carte de crédit, prêt personnel ou de la famille ou des amis. Un autre 14 % réduirait les dépenses pour d'autres choses, tandis que 10 pour cent trouveraient « autre chose » ou ne sauraient pas ce qu'ils feraient.

L'histoire d'épargne d'urgence d'une famille

Au début de l'automne, John Allen a attaché son casque, allumé ses lumières et se dirigea vers une balade à vélo en soirée.

C'était un tour qu'il faisait presque tous les soirs, sa femme, Hollie, dit. Mais le 24 septembre, le voyage à Tyler, Texas, s'est terminé avec lui allongé dans une chambre d'hôpital voisine. Une collision avec délit de fuite a laissé John avec une commotion cérébrale, cinq cassures dans le bas du dos et plus de 7 $, 000 en factures médicales et autres dépenses connexes.

Malgré le cauchemar de l'an dernier, Hollie, un comptable de 36 ans, considère sa famille comme chanceuse. John se remet et roule même à nouveau après une pause de 12 semaines après l'accident. Et la famille a pu éviter d'avoir à faire des choix financiers difficiles, comme s'il fallait mettre ses factures médicales sur une carte de crédit ou un prêt qui porte intérêt.

"Je ne sais pas comment on ferait sans économies, " elle dit. « Nous devions le mettre sur des cartes de crédit et payer des intérêts de 30 %. Ce serait un trou difficile à sortir.

Selon l'enquête Bankrate, 15 % des personnes interrogées ont déclaré qu'elles se tourneraient vers une carte de crédit si elles devaient faire face à une dépense imprévue. Le taux moyen annuel en pourcentage de la carte, ou TAEG, était de 17,66 pour cent au cours de la deuxième semaine de janvier, selon les données Bankrate.

« La mise en place d'un compte d'épargne d'urgence permet d'éviter le recours au crédit ou aux prêts personnels, ce qui peut entraîner des frais d'intérêt élevés si un solde est reporté de mois en mois, " dit Ravi Kumar, responsable des services bancaires en ligne chez CIT Bank.

"En outre, la mise en place d'un crédit peut prendre du temps, alors que les économies sont disponibles presque instantanément en cas de besoin urgent, ", dit Kumar.

Une urgence financière peut arriver à n'importe qui

Il est tentant de penser que les urgences financières ne nous arriveront pas. Mais avec 3 personnes sur 10 affirmant qu'elles ou un membre de leur famille ont été confrontées à une facture inattendue l'année dernière, jouer au jeu « ça ne m'arrivera pas » est risqué.

Un jour de pluie peut se transformer en crise pour ceux qui n'ont pas d'épargne d'urgence, dit Catherine Harvey, conseiller principal en politiques auprès de l'AARP Public Policy Institute.

« Un manque d'épargne liquide peut faire dérailler les finances d'un ménage pendant un an ou plus, ", dit Harvey. « Certains ménages peuvent être contraints de se tourner vers des alternatives coûteuses comme les prêts sur salaire; ceux qui ont la chance d'avoir des économies à long terme comme un 401 (k) n'auront peut-être pas d'autre choix que de retirer l'argent plus tôt.

À certains égards, il est plus facile d'épargner à long terme avec des comptes de retraite d'employeur dans lesquels vous êtes incité à mettre de l'argent avec des cotisations récurrentes automatiques, les avantages fiscaux et les éventuels jumelages d'entreprises.

« Il n'existe pas encore de véhicule d'épargne de ce type pour l'épargne liquide. Mais une enquête représentative à l'échelle nationale de l'AARP Public Policy Institute a révélé qu'un programme d'épargne pour les jours de pluie par retenue sur la paie est une partie prometteuse de la solution au défi de l'épargne d'urgence, ", dit Harvey. « Lorsqu'on leur a demandé s'ils participeraient à un tel programme si leur employeur le leur offrait, 71% des adultes actifs âgés de 25 à 64 ans ont dit oui.

Comment économiser en cas d'urgence

Pour l'instant, l'une des meilleures façons de commencer à épargner est de demander à votre employeur si vous pouvez diviser votre salaire en deux comptes, envoyer automatiquement une petite partie de chaque chèque de paie sur un compte d'épargne.

« Il n'y a pas de meilleure ligne de défense que d'avoir un compte d'épargne d'urgence suffisamment financé, " dit Greg McBride, CFA, analyste financier en chef pour Bankrate.com.

« Envisagez un compte d'épargne en ligne où vous pouvez obtenir un rendement compétitif tout en ayant accès à l'argent en cas de besoin. »

L'utilisation de dépôts directs récurrents sur un compte d'épargne a aidé Jillian Van Kampen, un ingénieur en business intelligence de 30 ans, quand elle a rencontré des problèmes de plomberie - y compris un chauffe-eau défectueux, des tuyaux qui fuient et des toilettes qui fonctionnent sans cesse - en septembre. Au total, les réparations de sa nouvelle maison de trois chambres à Jeffersonville, Indiana, lui a coûté environ 1 $, 200.

« J’ai été choqué par le montant d’argent, pas choqué par les problèmes, ", dit Van Kampen. « J’avais le sentiment que nous allions rencontrer des problèmes. »

La combinaison des économies d'urgence et de la budgétisation a assuré la sécurité de Van Kampen lorsque son jour de pluie est arrivé. Elle a pu couvrir sa facture imprévue sans s'endetter.

"Je ne veux jamais être dans une impasse de crédit, où j'emprunte de l'argent et dois me soucier de le rembourser, " elle dit." C'est plus inquiétant qu'autre chose pour moi."

-

Près de 25 % des Américains ne peuvent pas couvrir un mois complet de dépenses avec des économies. Faites ces 3 choses si vous ne pouvez pas non plus

Vous devrez peut-être vraiment vous concentrer sur la construction économies rapidement. Points clés Cest une bonne idée davoir suffisamment déconomies pour couvrir au moins trois mois de factures

-

La plupart des Américains pensent qu'ils sont disciplinés avec de l'argent. Voici pourquoi ils ne sont pas

Nous pouvons être trop confiants en ce qui concerne nos habitudes financières. Les gens ont souvent du mal à savoir sils sont sur la bonne voie financièrement. Comment savoir si vous épargnez trop

Des économies

- Le regret financier n°1 des Américains est le manque d'épargne d'urgence

- La plupart des Américains ne peuvent pas se permettre un dollar inattendu,

- Sondage :près de 4 Américains sur 10 emprunteraient de l'argent pour couvrir une urgence de 1 000 $

- Sondage :plus de la moitié des Américains ne pouvaient pas couvrir trois mois de dépenses avec un fonds d'urgence

- Sondage :54% des Américains déclarent avoir plus d'épargne d'urgence que de dette de carte de crédit

- Sondage :moins de 4 Américains sur 10 pourraient payer 1 $ surprise,

- Sondage :près de 3 fois plus d'Américains disent avoir moins d'économies d'urgence que plus depuis la pandémie

- Enquête :près d'un tiers des Américains aux prises avec des revenus plus faibles en raison d'une épidémie de coronavirus

- Près de la moitié des Américains déclarent que l'augmentation de l'épargne d'urgence l'emporte sur la nécessité de réduire la dette

-

Les Américains dépensent le plus souvent pour cela, selon une enquête

Les Américains dépensent le plus souvent pour cela, selon une enquête Cette dépense est-elle votre plus gros budget ? aussi ? Beaucoup dentre nous dépensent un peu trop de temps en temps. Vous pourriez accepter une invitation sociale de dernière minute même si vous ave...

-

15 % des Américains ne peuvent pas couvrir une dépense imprévue de 400 $

15 % des Américains ne peuvent pas couvrir une dépense imprévue de 400 $ Ne pas avoir dargent à portée de main pour les urgences est définitivement un problème. Points clés Vos économies durgence devraient pouvoir couvrir plusieurs mois de factures essentielles. Si vous...