Sondage :21 % des travailleurs américains n'épargnent rien du tout

Sur la liste des problèmes avec lesquels nous luttons en tant que nation, économiser de l'argent est près du sommet.

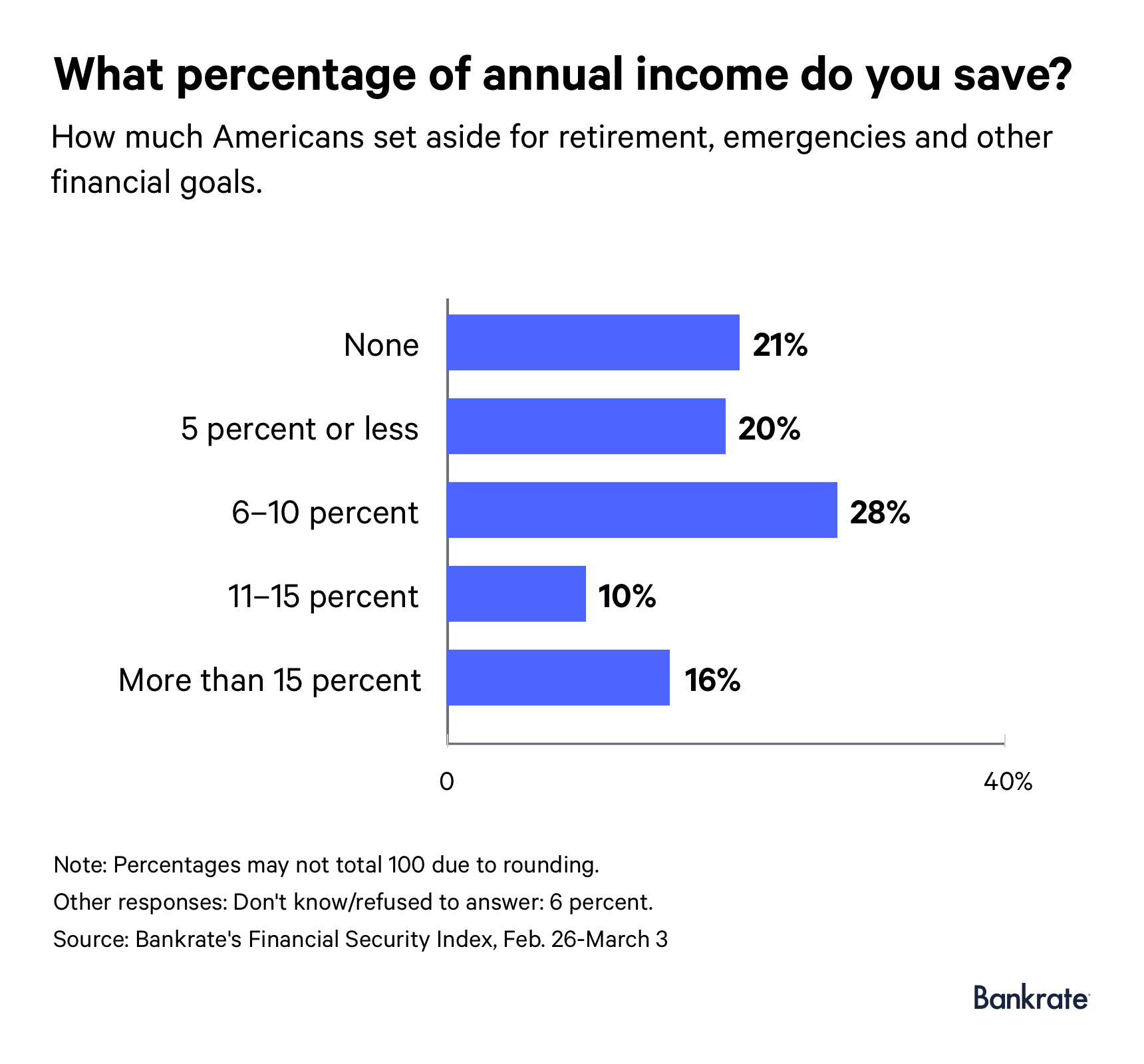

Plus d'un Américain sur cinq n'économise pas d'argent pour sa retraite, urgences ou autres objectifs financiers, selon l'enquête de l'indice de sécurité financière de mars de Bankrate. L'enquête a été menée pour Bankrate par SSRS, qui a interviewé 1, 003 répondants par téléphone.

À la plupart des experts, ce n'est pas une surprise. Et avec le temps, nous avons fait peu de progrès pour résoudre ce problème.

« Ce résultat a peu changé au cours des dernières années, atteignant régulièrement 20 % ou 21 % depuis 2016, " dit Greg McBride, CFA, Analyste financier en chef de Bankrate. "Malheureusement, cela signifie qu'il ne s'est pas amélioré.

Près de la moitié des adultes qui travaillent (48 %) épargnent quelque chose, mais pas plus de 10 pour cent de leurs revenus annuels. Seul 1 salarié sur 6 (16 %) déclare avoir épargné plus de 15 % de ses revenus annuels.

Qui épargne (et n'épargne pas)

Par rapport à leurs homologues plus riches, les travailleurs américains à faible revenu sont plus susceptibles de dire qu'ils ont du mal à économiser de l'argent.

Plus de 4 ménages sur 10 (45 %) gagnant moins de 30 $, 000 par an n'économisent pas d'argent. C'est le cas d'environ 6 % des ménages les mieux rémunérés.

Les hommes sont plus susceptibles que les femmes de dire qu'ils épargnent plus de 15 % de leurs revenus. Environ 1 homme sur 5 et 13 % des femmes entrent dans cette catégorie.

Il existe également un fossé générationnel entre ceux qui dépensent le plus d'argent. Les ménages plus âgés (55 ans et plus) sont plus susceptibles que les autres groupes d'âge d'épargner plus de 10 % de leur revenu annuel. Millennials et Gen Xers, d'autre part, sont plus susceptibles de dire qu'ils n'épargnent pas du tout d'argent (ou qu'ils n'épargnent pas plus de 10 % de leurs revenus).

Les résultats de l'enquête peuvent mettre en évidence certains des défis financiers auxquels sont confrontés les milléniaux qui rendent difficile l'économie d'argent, comme la dette de prêt étudiant, l'absence de croissance des salaires et l'augmentation du coût des produits de première nécessité, dit Douglas Bonparth, président de Bone Fide Wealth et co-auteur de « The Millennial Money Fix ».

« Il y a aussi de plus grandes pressions pour dépenser, », dit Bonparth. « Vous ne pouvez pas ignorer que nous vivons dans une société de consommation qui est amplifiée par des choses comme les médias sociaux. »

La génération X est dans un bateau financier similaire.

« Je pense que la génération X a encore plus de responsabilités que les millennials, en particulier lorsque vous pensez à l'épargne universitaire et aux dépenses comme ça, », ajoute Bonparth.

Pourquoi nous n'économisons pas

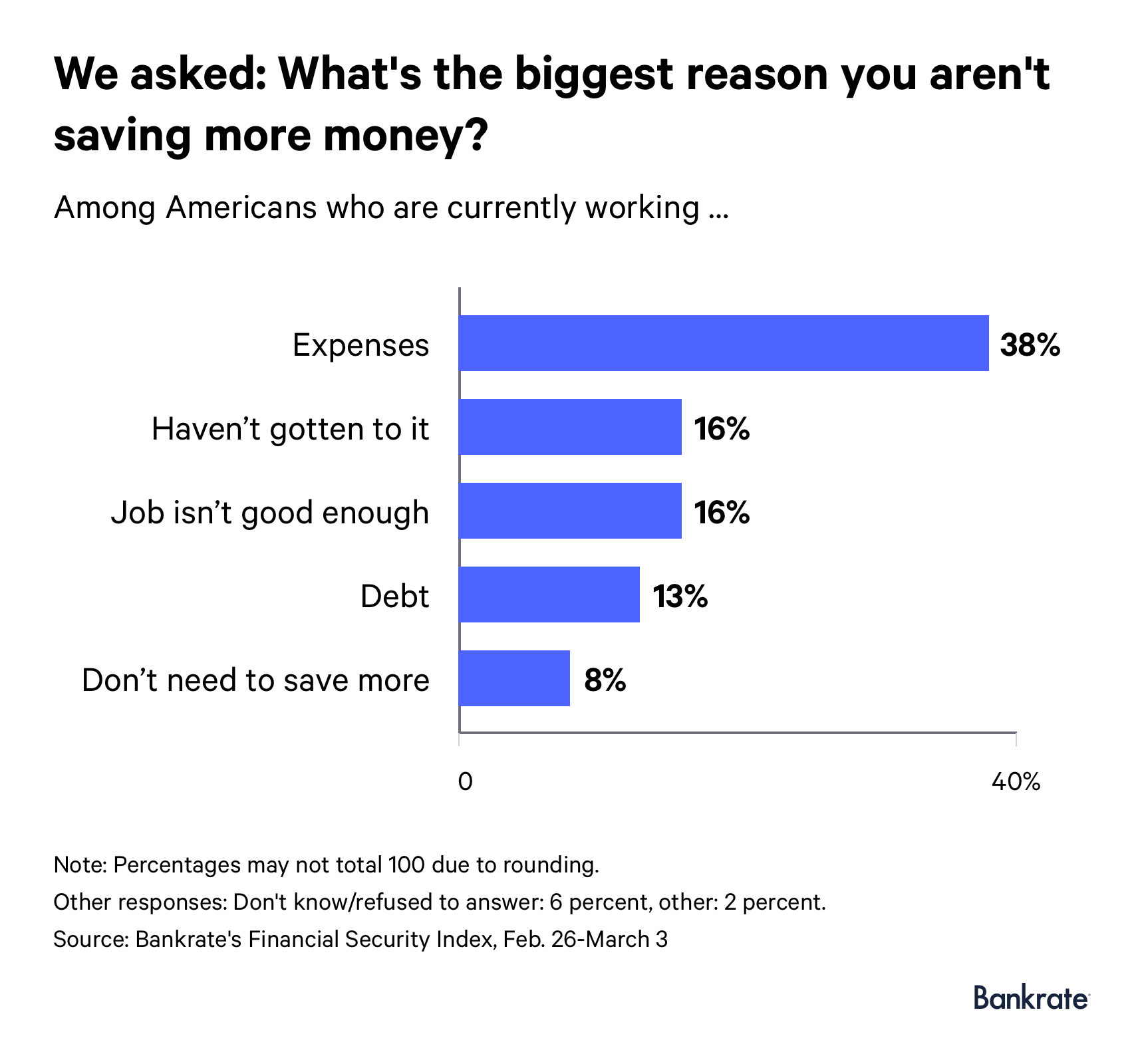

Selon l'enquête, 38 pour cent des travailleurs américains ont trop de dépenses. À travers différents niveaux de revenu, tranches d'âge et régions, c'est la raison la plus courante pour laquelle nous n'économisons pas plus d'argent.

Mais les gens savent-ils où va leur argent durement gagné ou le dépensent-ils sans réfléchir ? Une enquête Bankrate de 2018 sur les vices financiers a révélé que l'Américain moyen dépense plus de 2 $, 900 par an en restauration, plats à emporter, boissons préparées et billets de loterie.

"Je me demande combien d'entre eux scrutent vraiment à quoi ils dépensent leur argent, " dit Nancy Wong, professeur et président du département des sciences de la consommation à l'Université du Wisconsin-Madison. «Et la plupart du temps, comme ce que diraient la plupart des consultants financiers, ce sont en fait les petites choses qui s'additionnent.

Seize pour cent des adultes qui travaillent affirment qu'ils n'économisent pas assez d'argent parce que leur travail n'est pas assez bon. Et 13% attribuent leur crise d'épargne personnelle au montant de leurs dettes.

Certains Américains (16 %) disent qu'ils n'ont tout simplement pas réussi à mettre de l'argent de côté. Vingt-deux pour cent des millennials ressentent cela.

« Dire que vous n'y êtes pas parvenu est une mauvaise excuse, ", dit McBride. « Avoir de l'argent de côté pour des dépenses imprévues et épargner activement pour votre retraite est trop important pour ne pas en faire la priorité. »

Les Américains à faible revenu vivant d'un chèque de paie à l'autre peuvent, de façon réaliste, n'avoir rien à économiser. Pour ces familles, trouver des moyens de gagner de l'argent supplémentaire peut être plus efficace.

"Je ne veux pas passer pour cette personne qui est comme, 'Oh oui, va juste travailler un deuxième emploi, « », dit Bonparth. « Mais il y a des choses que vous pouvez faire. Vous pouvez travailler plus d'emplois. Vous pouvez vous débrouiller de côté. Vous pouvez demander une augmentation.

Combien vous devriez économiser

Conseillers financiers, pour la plupart, recommander de transférer au moins 15 pour cent de vos revenus dans un compte d'épargne.

Mais combien vous devriez économiser pour la retraite ou un jour de pluie variera en fonction de différents facteurs, y compris votre niveau de revenu et votre situation financière.

« Votre taux d'épargne, l'essentiel est de déterminer quels sont vos objectifs et ce que vous pouvez vous permettre d'économiser, », dit Bonparth. « Non seulement quels sont vos objectifs, mais à quelle vitesse vous voulez les atteindre, combien coûtent-ils et lesquels de vos objectifs sont les plus importants pour vous ?

Wong dit qu'il est probablement préférable d'avoir une somme d'argent spécifique que vous prévoyez d'économiser au lieu de vous efforcer de mettre de côté un pourcentage de vos revenus.

« Il y a aussi des recherches qui montrent que parce que les pourcentages sont des termes relatifs, droit? Et cela ne semble pas très concret, car qu'est-ce que c'est exactement 10 % ? Selon votre niveau de revenu, 10 pour cent seraient très différents pour chaque individu, ", dit Wong.

Comment économiser plus

Économiser plus d'argent commence par vous assurer que vos fonds sont dans un compte d'épargne à haut rendement ou un CD. Vous devrez peut-être également apporter des changements importants à votre mode de vie.

« Si des dépenses mensuelles élevées sont à l'origine du fait que vous n'économisez pas plus, vous avez deux options :augmenter vos revenus ou réduire vos dépenses, ", dit McBride. "Dans les deux cas, cela demandera des sacrifices et des décisions difficiles, mais la sécurité financière et la tranquillité d'esprit en valent la peine.

Mais Wong dit que nous faisons une erreur en liant l'acte d'économiser de l'argent à des objectifs spécifiques.

« Les objectifs ont tendance à être dans le futur, et ils sont aussi moins concrets. Et puis tu aimes travailler à l'envers, car cela ne se transcrit pas réellement dans ce que vous faites au quotidien ou sur une base régulière, ", dit Wong. « Vous devez compter sur la discipline et la maîtrise de soi et respecter votre budget pour atteindre cet objectif. »

Au lieu, elle recommande d'intégrer l'économie d'argent dans votre routine quotidienne et d'en faire une habitude régulière.

« Si vous souhaitez acheter cette tasse de cappuccino ou quelque chose du genre, chaque fois que vous achetez, vous devez promettre de mettre un dollar de côté, ", dit Wong.

Transformer l'acte d'économiser de l'argent en quelque chose qui se produit automatiquement peut aussi bien fonctionner pour de nombreuses personnes.

« La méthode la plus efficace pour économiser plus d'argent est de le faire automatiquement, ", dit McBride. « Configurez des retenues sur la paie qui vont directement de votre chèque de paie dans un compte d'épargne en ligne dédié pour l'épargne d'urgence et un régime de retraite en milieu de travail ou un IRA pour l'épargne-retraite. Enregistrez-le avant d'avoir la chance de le dépenser.

Quelle que soit la route que vous décidez de prendre, sachez simplement que le moment est venu de faire des économies d'argent une priorité. La plupart des économistes d'entreprise prédisent que nous serons confrontés à une récession d'ici 2021.

« Le marché du travail est le plus tendu depuis 50 ans, et la croissance des salaires est la plus élevée depuis une décennie, ", dit McBride. « Il est maintenant temps de faire du foin pendant que le soleil brille et de mettre de l'argent de côté pour quand les choses ne vont pas si bien. »

Méthodologie

Cette étude a été réalisée pour Bankrate par téléphone par SSRS sur sa plateforme de sondage Omnibus. Le SSRS Omnibus est un organisme national, hebdomadaire, enquête téléphonique bilingue à double base. Les entretiens ont été menés du 26 février au 3 mars, 2019, parmi un échantillon de 1, 003 répondants en anglais (965) et en espagnol (38). Les entretiens téléphoniques ont été menés par téléphone fixe (401) et cellulaire (602, dont 410 sans téléphone fixe). La marge d'erreur pour le total des répondants employés (546) est de +/- 4,68 % au niveau de confiance de 95 %. Toutes les données SSRS Omnibus sont pondérées pour représenter la population cible.

-

Malgré une économie qui s'améliore,

20% des Américains néconomisent pas dargent Une marée montante ne soulève pas tous les bateaux. Le taux de chômage reste au plus bas depuis la récession, les actions flirtent avec des sommets histo

-

Sondage :plus d'un Américain sur 4 utilisera des comptes de retraite pendant la pandémie de coronavirus

Le coronavirus affecte non seulement la santé des Américains mais aussi leur capacité à épargner pour leur retraite, alors que des millions dAméricains exploitent leurs comptes pour compenser les pert

Des économies

- Où les Américains dépensent et économisent de l'argent dans la pandémie de coronavirus

- Crise de la retraite ? La plupart des Américains n'épargnent pas assez,

- Comment les Américains épargnent pour leur retraite et combien ils ont mis de côté

- Les Américains d'âge moyen financent leurs parents,

- Pourquoi les jeunes Américains continuent de reporter le mariage

- Sondage :près de 4 Américains sur 10 emprunteraient de l'argent pour couvrir une urgence de 1 000 $

- Sondage :plus de la moitié des Américains ne pouvaient pas couvrir trois mois de dépenses avec un fonds d'urgence

- Sondage :Plus de 6 Américains sur 10 disent 1 $,

- Sondage :54% des Américains déclarent avoir plus d'épargne d'urgence que de dette de carte de crédit

-

10 conseils d'épargne et d'investissement pour tous les âges

10 conseils d'épargne et d'investissement pour tous les âges Il existe essentiellement deux stratégies pour stimuler lépargne et les investissements :augmenter vos revenus et réduire vos dépenses. Que vous soyez un jeune adulte prêt à commencer à épargner pou...

-

La plupart des Américains ont des économies insuffisantes,

La plupart des Américains ont des économies insuffisantes, mais ils ne transpirent pas Les Américains sont confortablement engourdis par leur situation dépargne. Les experts recommandent aux ménages de conserver six mois de dépenses durgence sur un compte ...