Les Américains commettent toujours ces 7 erreurs stupides en matière d'épargne

Vous dépensez trop et vous économisez à peine ? Joindre le club.

Beaucoup d'entre nous aimeraient disposer d'un coussin d'épargne adéquat ou d'un fonds plus important pour les jours de pluie. Et pour ceux d'entre nous qui ne vivent pas au jour le jour, peut-être pourrions-nous. Quelques ajustements et quelques légers ajustements pourraient potentiellement faire une grande différence.

Des enquêtes récentes ont révélé certaines des erreurs les plus stupides des Américains en matière d'épargne. Abandonner certaines mauvaises habitudes et faire de petits changements pourraient vous aider à vous rapprocher de vos objectifs financiers.

1. Ne pas connaître votre taux d'intérêt

Il n'y a aucune raison d'attendre pour ouvrir un nouveau compte d'épargne, surtout si vous avez le même depuis un certain temps. Mais il sera difficile d'en choisir un meilleur si vous n'avez aucune idée de l'intérêt que vous gagnez actuellement.

Parmi les personnes ayant un compte d'épargne, 52% ne savent pas quel est leur rendement annuel en pourcentage, selon un sondage PurePoint Financial de 2018.

"(Ils) n'assimilent pas nécessairement l'impact de ce qu'ils pourraient gagner sur les économies réalisées sur leurs achats quotidiens ou même en ont une idée, " dit Maha Madain, Chef du marketing d'entreprise de PurePoint Financial.

2. En supposant que les comptes chèques et les comptes d'épargne rapportent le même rendement

Sondage PurePoint sur 2, 000 personnes ont trouvé qu'environ 2 personnes sur 5 pensent que leurs comptes chèques et épargne offrent le même montant d'intérêt. Bien sûr, si cela est exact dépend de qui vous faites affaire avec.

Le compte d'épargne moyen paie 0,10% APY, selon les données Bankrate. Et la dernière enquête de Bankrate sur les chèques et les frais de guichet automatique a révélé que le compte chèque moyen portant intérêt paie 0,06 % APY.

Ces rendements sont essentiellement les mêmes. Mais les comptes d'épargne à haut rendement paient actuellement plus de 2% APY.

Commencez à faire des recherches et vous verrez que vous pourriez facilement gagner beaucoup plus d'intérêt ailleurs, surtout si vous disposez d'un coussin d'épargne de taille décente.

« C'est maintenant un moment particulièrement important pour magasiner et vous assurer d'obtenir le meilleur rendement, car les rendements les plus élevés de l'épargne liquide sont supérieurs à 2 %, qui est l'objectif d'inflation de la Fed, " dit Greg McBride, CFA, Analyste financier en chef de Bankrate. « Donc, la différence entre magasiner ou non est la différence entre maintenir le pouvoir d'achat de votre épargne ou languir à un certain rendement qui est une fraction de 1 %. »

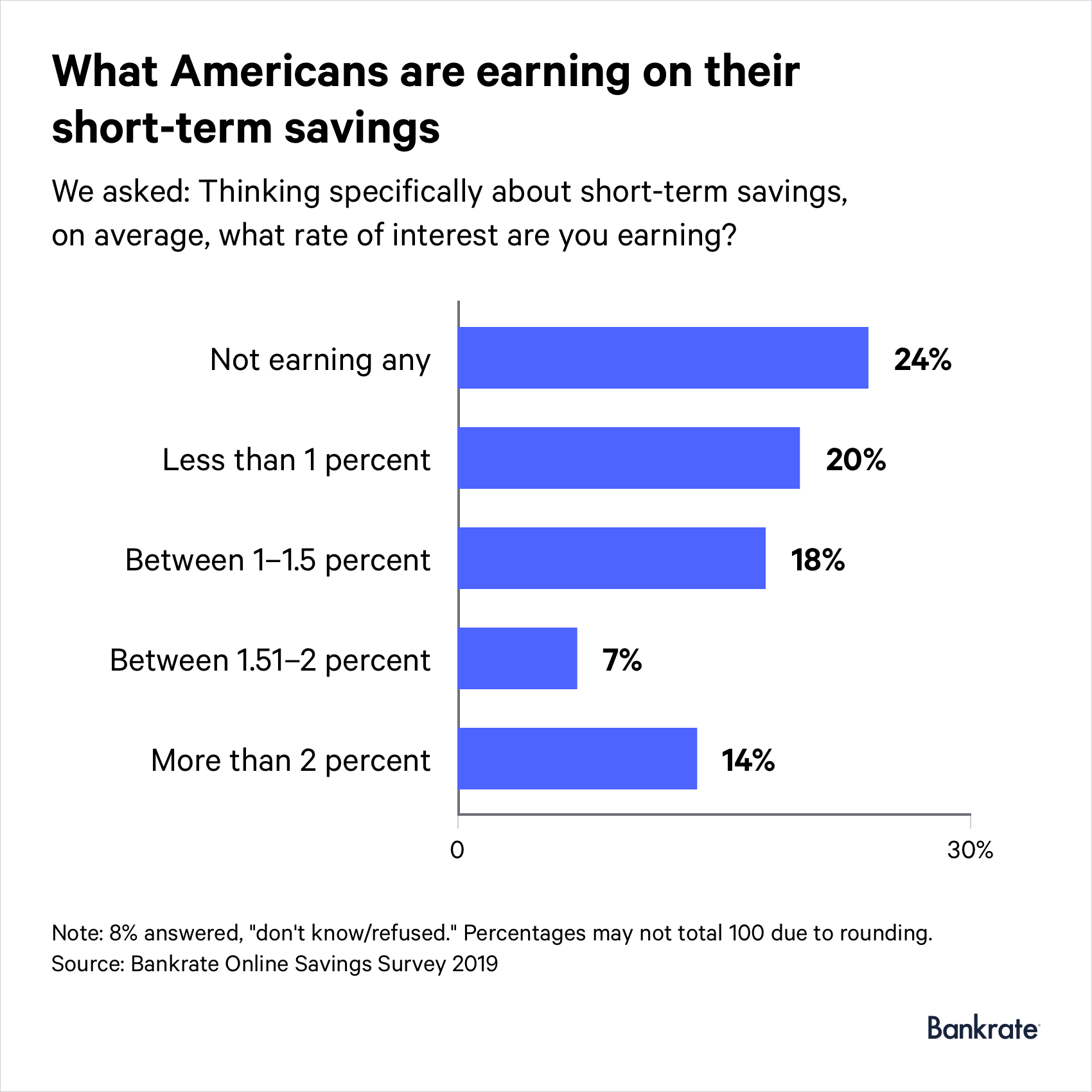

3. Conserver un compte d'épargne à faible rendement

C'est dommage le nombre de personnes qui gardent leur argent sur un compte d'épargne en payant peu ou pas d'intérêt. Selon une enquête Bankrate de mai 2019, plus de 4 répondants sur 10 ne gagnent rien du tout ou moins de 1 % par an.

Seule une petite partie des participants à l'enquête (14 %) ont déclaré qu'ils obtenaient certains des rendements les plus élevés offerts par les banques.

« Cela revient à être simplement négligent ou complaisant avec votre argent, auquel cas ce n'est vraiment pas une fonction des taux d'intérêt autant que c'est la vieille excuse "je n'y suis pas encore parvenu", ", dit McBride. "Dans d'autres cas, c'est juste le fait que pour beaucoup de gens, ils sont sous-sauvés. Ils n'ont pas beaucoup d'économies. Et donc même un meilleur rendement ne va pas générer beaucoup d'intérêts supplémentaires car ils n'ont pas beaucoup d'économies. »

4. Laisser de l'argent sur un compte courant

Un autre mauvais coup dont beaucoup d'entre nous sont coupables est de traiter nos comptes chèques comme des comptes d'épargne. L'Américain moyen a près de 5 $, 000 assis sur un compte courant ou un portefeuille numérique, selon PurePoint Financial. Ce n'est pas intelligent, compte tenu de la faible rémunération des comptes chèques, même s'il s'agit de comptes productifs d'intérêts.

Il est possible de trouver des comptes de chèques de récompenses payant plus de 3% APY. Mais vous ne gagnerez pas autant d'intérêts sans payer votre cotisation. Vous devrez répondre à certaines exigences, comme utiliser votre carte de débit un certain nombre de fois par mois. C'est pourquoi vous êtes probablement mieux avec un compte d'épargne à haut rendement.

5. Contourner les banques en ligne

L'ouverture d'un compte bancaire en ligne est le moyen le plus simple pour les épargnants de gagner plus d'intérêts. Les banques en ligne offrent des rendements plus de 20 fois supérieurs à la moyenne nationale. Mais dans une enquête Bankrate, plus de la moitié des participants (58%) ont déclaré qu'ils n'avaient actuellement pas de compte d'épargne ou de marché monétaire en ligne ou qu'ils n'en avaient jamais eu auparavant.

Selon Ally Bank, conserver l'épargne dans des banques traditionnelles coûte aux consommateurs des milliards de dollars d'intérêts non gagnés chaque année.

« Mieux est là-bas, et ils passent à côté en ne jetant pas un autre regard sur leurs finances et sur ce que les banques en ligne peuvent faire pour eux, " dit Anand Talwar, Directeur des dépôts et de la stratégie de consommation d'Ally.

6. Ne pas automatiser votre épargne

Prendre l'habitude d'économiser de l'argent régulièrement peut être difficile. Cela pourrait changer si vous pouvez automatiser le processus de retrait des fonds de vos chèques de paie.

« Déposer régulièrement des fonds sur votre compte d'épargne - ou " automatiser " votre épargne - est un moyen efficace de faire de l'épargne une priorité permanente, " dit Thea Mason, vice-président des dépôts chez PenFed Credit Union.

Mais s'il existe de nombreux outils qui automatiseront votre épargne, tout le monde n'en profite pas. Une enquête de 2018 auprès de 1, Les milliers d'adultes libérés par PenFed ont découvert que moins de la moitié (48 %) utilisaient des outils d'épargne automatique.

L'enquête a également révélé que les adultes utilisant des outils d'épargne automatique disposent de 3 $, 800 de plus en économies, en moyenne, que les adultes qui n'utilisent qu'une application bancaire et 4 $, 100 de plus que les adultes qui n'utilisent pas d'outil d'épargne automatique ou d'application bancaire.

7. Emprunt sur l'épargne-retraite

Une erreur pas si idiote que certains Américains commettent est de puiser prématurément dans leurs comptes de retraite. Près de 3 sur 10 ont contracté un emprunt, retrait anticipé et/ou retrait pour difficultés d'un 401(k), un compte de retraite similaire ou un IRA, selon un rapport de la Transamerica.

Le besoin de rembourser une dette ou de couvrir une urgence financière est la raison la plus courante pour laquelle les travailleurs empruntent à un plan 401 (k) ou à un compte similaire. Mais utiliser une épargne-retraite à long terme pour résoudre des problèmes à court terme peut revenir vous hanter.

« Étant donné que cela a un impact sur la taille de leur compte maintenant, cela peut avoir un effet cumulatif sur la taille du compte de retraite lorsqu'ils atteignent l'âge de la retraite, ", dit Catherine Collinson, président et chef de la direction du Transamerica Institute et du Transamerica Center for Retirement Studies. "Donc, par exemple, en puisant dans leur épargne, ils ont moins d'épargne à faire fructifier et moins d'épargne pour potentiellement bénéficier de la composition de leurs investissements au fil du temps.

— Remarque :Une version précédente de cette histoire mentionnait une campagne promotionnelle d'Ally Bank pour les clients des comptes de dépôt qui n'est plus disponible.

-

97% des Américains font cette erreur de gestion de l'argent

Près de 100 % des Américains font une grosse erreur de gestion financière. Découvrez ce que cest ici. Près de 100 % des Américains font une grosse erreur de gestion financière. Découvrez ce que cest

-

Les Américains prévoient de réduire ces 4 grosses dépenses pour augmenter leurs économies

Vous voulez économiser plus dargent ? Voici quatre dépenses que vos concitoyens américains réduisent pour augmenter leur épargne. Vous voulez économiser plus dargent ? Voici quatre dépenses que vos c

Des économies

- L'erreur de retraite de 320 millions de dollars que commettent les Américains

- Les grosses erreurs que font les Américains en matière d'épargne-retraite

- Les comptes d'épargne sont toujours une partie importante de votre plan financier,

- Les erreurs d'épargne à éviter à tout âge

- Les taux d'intérêt et les rendements sont en hausse dans ces banques

- Voici les 10 meilleures villes pour constituer votre épargne

- A quoi servent les économies ?

- 3 façons dont les Américains s'améliorent dans la gestion de leur argent

- 5 résolutions financières que les Américains prennent pour 2022

-

5 erreurs d'épargne que vous devriez arrêter de faire dès maintenant

5 erreurs d'épargne que vous devriez arrêter de faire dès maintenant Économisez-vous intelligemment ? Voici quelques erreurs dépargne que vous devriez arrêter de faire maintenant. Source de limage :Getty Images. Économiser de largent est vital - ce nest pas un secret....

-

Les 7 plus grosses erreurs bancaires que presque tout le monde commet

Les 7 plus grosses erreurs bancaires que presque tout le monde commet Presque tout le monde fait au moins une de ces choses. À première vue, la banque semble assez simple. Vous choisissez une banque, vous y placez votre argent et vous lui empruntez lorsque vous deve...