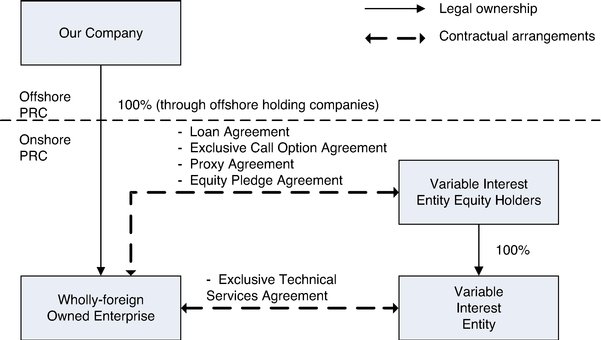

Qu'est-ce qu'une entité à intérêt variable (EDV) ?

Une entité à détenteurs de droits variables (EDV) peut être n'importe quel type de structure juridique d'entreprise. Ça peut être, par exemple, une confiance, un partenariat, une société, ou coentrepriseJoint Venture (JV) Une coentreprise (JV) est une entreprise commerciale dans laquelle deux organisations ou plus combinent leurs ressources pour acquérir un avantage tactique et stratégique sur le marché. Les entreprises s'associent souvent pour poursuivre des projets spécifiques. La JV peut être un nouveau projet ou un nouveau cœur de métier. Il est créé de telle sorte que même si un investisseur ne détient pas la majorité des droits de vote, ils sont en mesure d'y exercer une participation majoritaire.

Un VIE est presque toujours créé pour protéger une entreprise des poursuites judiciaires de ses créanciers. Il peut également s'agir d'une structure comptable dans laquelle les investisseurs en actions sont incapables de financer les besoins en fonds de roulement ou les coûts d'exploitation de l'entreprise.

Une entité comptable est une unité économique établie pour isoler la comptabilité d'un certain type de transactions des autres divisions d'une entité commerciale. Une telle entité comptable peut être soit une société, une filiale au sein d'une société, ou entreprise individuelleSole ProprietorshipUne entreprise individuelle (également connue sous le nom d'entrepreneuriat individuel, commerçant individuel, ou propriété individuelle) est un type d'entité non constituée en société qui est détenue uniquement. L'entité comptable est tenue d'avoir un jeu de livres distinct qui différencie les actifs et les passifs de ceux de la société ou de l'entité propriétaire.

Sommaire

- Une entité à détenteurs de droits variables (EDV) peut être n'importe quel type de structure d'entreprise légale créée pour protéger l'entreprise contre les poursuites judiciaires de ses créanciers.

- Une EDDV peut également être une structure comptable dans laquelle les investisseurs en actions sont incapables de financer les besoins en fonds de roulement ou les coûts d'exploitation de l'entreprise.

- Les sociétés ouvertes sont tenues de divulguer leurs relations avec les EDDV selon les règles comptables à suivre par les sociétés en ce qui concerne les EDDV, selon le FASB.

Entité à intérêt variable – Constitution

Un VIE est généralement formé avec une portée et un objectif limités. Par exemple, une EDDV peut être établie pour financer un projet – acheter un actif important pour le louer à une autre entité sans mettre en péril l'ensemble de l'entreprise. Cela se fait en établissant des véhicules à usage spécial qui permettent à l'entreprise de détenir des actifs financiersActifs financiersLes actifs financiers font référence aux actifs résultant d'accords contractuels sur les flux de trésorerie futurs ou de la détention d'instruments de capitaux propres d'une autre entité. Une clé passivement ou pour mener des activités de recherche et développement activement.

Créer un VIE – Avantages

Si c'est fait correctement, un VIE peut créer une toute nouvelle catégorie de risque pour l'entreprise. Une entité moins risquée peut négocier un crédit à un taux d'intérêt inférieur, diminuant drastiquement le coût du capital pour les nouveaux investissements. Une entité à haut risque, d'autre part, peut protéger l'entreprise d'une responsabilité plus élevée.

Créer un VIE – Inconvénients

Il existe une propension à abuser des structures telles que les VIE, par exemple, pour garder les actifs titrisés hors des bilans des entreprises. Les réformes réglementaires qui ont suivi la crise financière mondiale de 2008 ont cherché à réduire l'utilisation excessive des titres adossés à des actifs dans le secteur financier. Cependant, en raison des efforts de lobbying des banques, les règles du Financial Accounting Standards Board (FASB) pour les EDDV ont été assouplies, ce qui a permis aux banques de continuer à s'endetter dans des entités hors bilan.

Entité à détenteurs de droits variables – Exigences de divulgation

Sociétés publiquesSociétés publiquesLes sociétés publiques sont des entités qui négocient leurs actions sur le marché des changes. Les investisseurs peuvent devenir actionnaires d'une société ouverte en achetant des actions de la société. La société est considérée comme publique puisque tout investisseur intéressé peut acheter des actions de la société en bourse pour devenir propriétaire d'actions. sont tenus de divulguer leurs relations avec les VIE selon les règles comptables à suivre par les sociétés en ce qui concerne les EDDV, selon le FASB. Dans une situation où l'entreprise détient une participation majoritaire dans une EDDV, les participations doivent être divulguées dans le bilan consolidé de la société. La consolidation n'est pas obligatoire dans les situations où la société n'est pas le principal bénéficiaire d'une telle entité.

Les entreprises sont également tenues de divulguer des informations concernant les EDDV dans lesquelles elles détiennent une participation significative. Il peut inclure des informations sur le fonctionnement de l'entité, les sources et le montant du soutien financier qu'il reçoit, et le type de soutien financier reçu, entre autres engagements contractuels. Une estimation des pertes potentielles qui pourraient être encourues par l'EDDV peut également être incluse.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à apprendre et à progresser dans votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- SociétéSociétéUne société est une personne morale créée par des personnes physiques, actionnaires, ou actionnaires, dans le but d'opérer dans un but lucratif. Les sociétés sont autorisées à conclure des contrats, poursuivre et être poursuivi, propres actifs, verser les taxes fédérales et étatiques, et emprunter de l'argent auprès d'institutions financières.

- EntityEntityUne entité est une organisation créée par une ou plusieurs personnes pour exercer les fonctions d'une entreprise, et qui maintient une existence juridique distincte pour l'impôt

- PartenariatPartenariatUn partenariat est un type d'entreprise où deux personnes ou plus créent et gèrent une entreprise ensemble. Il existe trois grands types de partenariats :GP, LP, SENCRL

- Véhicule à usage spécial (SPV)Véhicule à usage spécial (SPV)Un véhicule/entité à usage spécial (SPV/SPE) est une entité distincte créée pour un objectif spécifique et étroit, et qui est détenu hors bilan. SPV est un

-

Qu'est-ce qu'une entreprise individuelle?

Une entreprise individuelle (également appelée entrepreneuriat individuel, commerçant individuel, ou simplement propriété) est un type dentité non constituée en société qui appartient à un seul indivi

-

Qu'est-ce que l'intérêt composé ?

Albert Einstein a fait référence à lintérêt composé à la fois comme la huitième merveille du monde et la force la plus puissante de lunivers. Pourtant, de nombreux investisseurs entrent en bourse sa

Stratégie d'entreprise

- Qu'est-ce qu'un taux d'intérêt relatif ?

- Qu'est-ce qu'un détenteur de dette?

- Qu'est-ce que l'alignement des intérêts ?

- Qu'est-ce que le crédit d'intérêt hypothécaire?

- Qu'est-ce que l'intérêt couru par rapport à l'intérêt régulier ?

- Qu'est-ce que l'intérêt complémentaire ?

- Qu'est-ce qu'une entité à intérêt variable ?

- Qu'est-ce que l'intérêt assurable?

- Qu'est-ce que l'intérêt composé ?

-

Qu'est-ce que les intérêts payables?

Qu'est-ce que les intérêts payables? Lintérêt à payer est un compte de passif, figurant au bilan dune entreprise, BilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisa...

-

Qu'est-ce qu'une entité ?

Qu'est-ce qu'une entité ? Une entité est une organisation créée par une ou plusieurs personnes pour exercer les fonctions dune entreprise, et qui maintient une existence juridique distincte à des fins fiscales. Il y a plusieur...