Qu'est-ce que la recapitalisation des dividendes ?

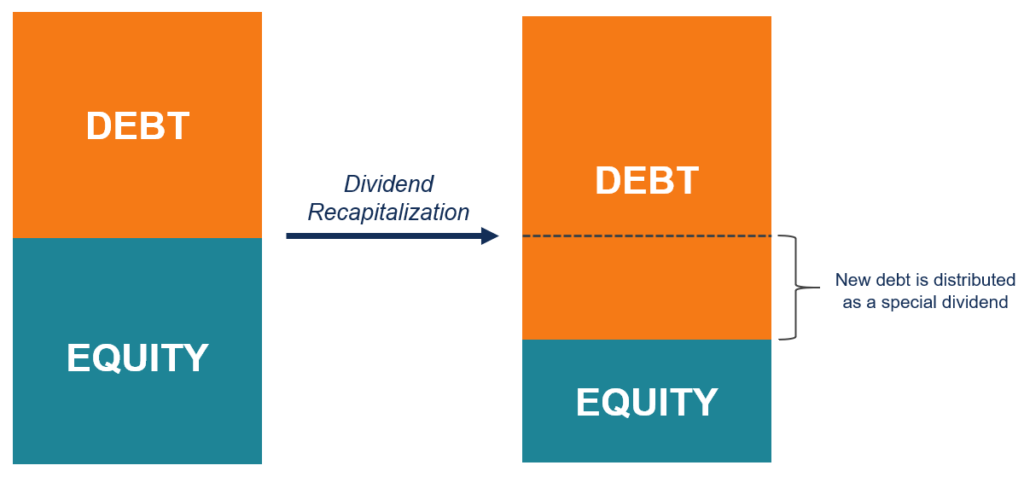

La recapitalisation des dividendes (souvent appelée récapitulation des dividendes) est un type de recapitalisation à effet de levier qui implique l'émission d'une nouvelle dette par une entreprise privée, Société privée vs société publiqueLa principale différence entre une société privée et une société publique est que les actions d'une société publique sont négociées en bourse, alors que les actions d'une entreprise privée ne le sont pas. qui est ensuite utilisé pour payer un dividende spécial aux actionnaires (ainsi, réduction du financement en fonds propres de l’entreprise par rapport au financement par endettement). La source des dividendes distribués à la suite de la recapitalisation des dividendes est la dette nouvellement contractée, pas les bénéfices de l'entreprise. La recapitalisation impacte directement la structure du capital de l'entreprise puisque son effet de levier augmente.

Utilisations de la recapitalisation des dividendes

1. Pour sortir d'un investissement

La recapitalisation des dividendes est principalement utilisée par les sociétés de capital-investissementTop 10 des sociétés de capital-investissementQui sont les 10 premières sociétés de capital-investissement au monde ? Notre liste des dix plus grandes entreprises de PE, classés par capital total levé. Stratégies communes au sein de P.E. inclure les LBO, capital-risque, capital de croissance, investissements en difficulté et capital mezzanine. et les groupes de capital-investissement (PEG). En capital-investissement, il est fréquemment utilisé comme méthode de sortie d'un investissement. Dans ce cas, la recapitalisation des dividendes est une alternative viable aux voies de sortie conventionnelles telles que la vente de la participation à une autre société de capital-investissement ou une offre publique initiale (IPO)Offre publique initiale (IPO)Une offre publique initiale (IPO) est la première vente d'actions émises par une entreprise au public. Avant une introduction en bourse, une entreprise est considérée comme une entreprise privée, généralement avec un petit nombre d'investisseurs (fondateurs, copains, famille, et les investisseurs commerciaux tels que les investisseurs en capital-risque ou les investisseurs providentiels). Découvrez ce qu'est une introduction en bourse.

2. Pour récupérer un investissement initial

En outre, la recapitalisation des dividendes peut être utilisée dans les situations où un investisseur (société d'investissement) souhaite récupérer son investissement initial sans perdre sa participation dans une entreprise.

3. Pour éviter d'utiliser les bénéfices gagnés pour les dividendes

Par ailleurs, la recapitalisation des dividendes élimine la nécessité d'utiliser les bénéfices réalisés par l'entreprise pour distribuer des dividendes aux actionnaires. Certaines entreprises peuvent également en dépendre à un taux d'intérêt basTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. environnement.

Risques liés à la recapitalisation des dividendes

Bien que la recapitalisation des dividendes profite aux actionnaires qui peuvent récupérer leurs investissements initiaux, cela peut aussi être dangereux pour l'entreprise qui subit le processus. Lorsqu'une entreprise augmente son effet de levier, la probabilité de défaut sur ses obligations financières est plus élevée. Par conséquent, la recapitalisation peut potentiellement conduire à des difficultés financières et, finalement, à la faillite.

En raison du risque financier accru encouru, créanciers et actionnaires qui n'ont pas droit à un dividende spécial (par exemple, actionnaires ordinaires) ne sont généralement pas favorables à cette pratique. Cela rend l'entreprise plus vulnérable aux problèmes commerciaux imprévus et aux conditions de marché défavorables. En outre, la cote de crédit de l'entreprise peut diminuer.

Par conséquent, les sociétés de capital-investissement entreprennent généralement une due diligence approfondieDue DiligenceLa diligence raisonnable est un processus de vérification, enquête, ou l'audit d'une opportunité de transaction ou d'investissement potentielle pour confirmer tous les faits et informations financières pertinents, et pour vérifier tout autre élément évoqué lors d'une opération de fusion-acquisition ou d'un processus d'investissement. La diligence raisonnable est terminée avant la conclusion d'une transaction. s'assurer que l'entreprise est apte à la recapitalisation des dividendes et possède une capacité suffisante pour s'endetter davantage dans son bilan. Tests d'insolvabilité, comme le test du bilan ou le test des flux de trésorerie, sont généralement inclus dans le processus de diligence raisonnable.

Exemple pratique de recapitalisation de dividendes

Imaginez la société A qui appartient à PE Capital Partners, une société de capital-investissement. La société A est une société à effet de levier, avec 50 millions de dollars de dettes et 50 millions de dollars de capitaux propres. PE Capital Partners souhaite récupérer son investissement initial dans la société A sans perdre sa participation dans la société. Ainsi, la société de capital-investissement décide de procéder à une recapitalisation du dividende de la société A.

Le plan de recapitalisation des dividendes comprend l'émission d'obligations de sociétés pour un montant de 25 millions de dollars. Après l'émission des nouvelles obligations, le produit est utilisé pour distribuer des dividendes spéciaux aux investisseurs qui ont participé au financement initial de la société.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Dividende accéléréDividende accéléréUn dividende accéléré est un dividende qui est versé avant un changement dans la façon dont les dividendes sont traités, comme une modification du taux d'imposition des dividendes. Les paiements de dividendes sont effectués de manière anticipée afin de protéger les actionnaires et d'atténuer l'impact négatif qu'un changement de politique de dividende entraîne.

- Structure du capitalStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et financer ses actifs. La structure du capital d'une entreprise

- Common StockCommon StockLes actions ordinaires sont un type de titre qui représente la propriété du capital d'une entreprise. Il existe d'autres termes - tels que action ordinaire, action ordinaire, ou une action avec droit de vote – qui sont équivalentes à des actions ordinaires.

- Ratios de levierRatios de levierUn ratio de levier indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilan, releve de revenue, ou tableau des flux de trésorerie. modèle Excel

-

Qu'est-ce que la montée en puissance ?

Dans les affaires, la montée en puissance est un terme qui décrit une augmentation significative de la production des produits ou services dune entreprise. Essentiellement, la montée en puissance impl

-

Qu'est-ce que la rationalisation ?

La rationalisation fait référence à lamélioration de lefficacité dun certain processus au sein dune organisation. Cela peut être fait par automatisationExcel vs automatisation dans la modélisation fin

Stratégie d'entreprise

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que la récupération ?

- Qu'est-ce qu'un dividende ?

- Qu'est-ce que le dividende par action (DPS) ?

- Qu'est-ce que le rendement du dividende ?

- Qu'est-ce qu'un DRIP (Dividend Reinvestment Plan) ?

- Qu'est-ce que le rendement du dividende à terme ?

- Qu'est-ce que la recapitalisation ?

- Qu'est-ce qu'une politique de dividende ?

-

Qu'est-ce que le Kaizen ?

Qu'est-ce que le Kaizen ? Kaizen est un mot japonais (改善) qui signifie « amélioration » ou « améliorer ». Appliquée au monde de lentreprise, Kaizen fait référence à chaque action, opération, ou règle utilisée pour mettre en œu...

-

Qu'est-ce que l'externalisation ?

Qu'est-ce que l'externalisation ? Lexternalisation est une décision stratégiqueStratégie dentrepriseLa stratégie dentreprise se concentre sur la façon de gérer les ressources, risque et rendement dans une entreprise, par opposition à ...