Comment créer un budget simple dans YNAB

Hé, c'est incertain là-bas. Vous vous demandez comment pérenniser vos finances ? Établissez un budget minimal.

Vous vous demandez peut-être ce qu'est un budget minimaliste ? Cela semble morbide. Écoutez-moi :vous n'êtes pas obligé de vous y tenir, mais simplement en sachant ce que vous pourriez live on peut vous aider à mieux gérer une perte d'emploi ou des dépenses de soins de santé imprévues et à trouver des moyens inattendus d'économiser de l'argent.

Si vous préférez regarder une vidéo sur la budgétisation en période d'incertitude (mais avec les mêmes vibrations apaisantes que de regarder Bob Ross peindre), alors regardez la vidéo d'Ashley pour préparer votre budget à l'avenir.

1. Créer un budget bac à sable

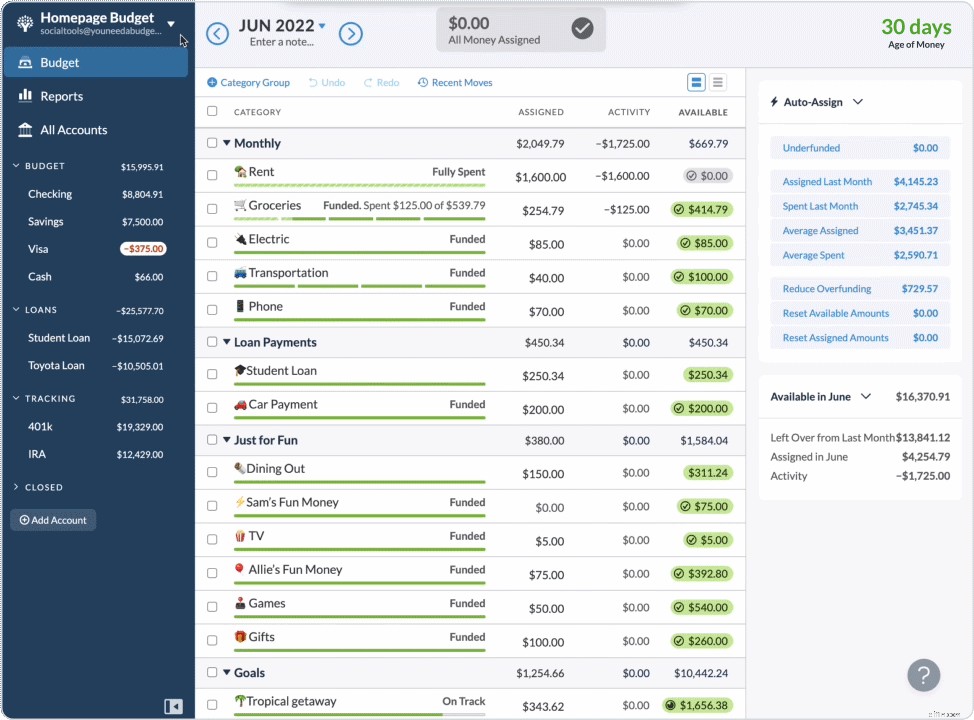

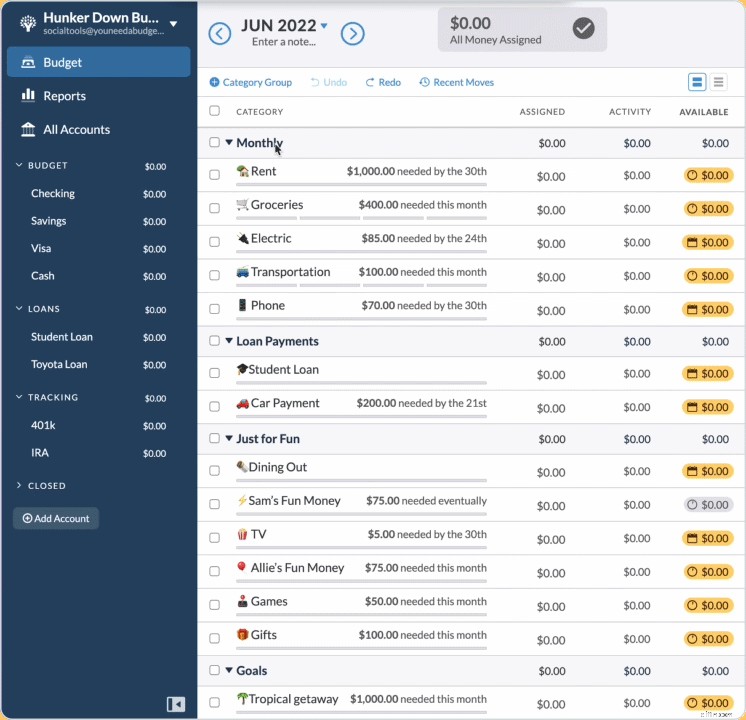

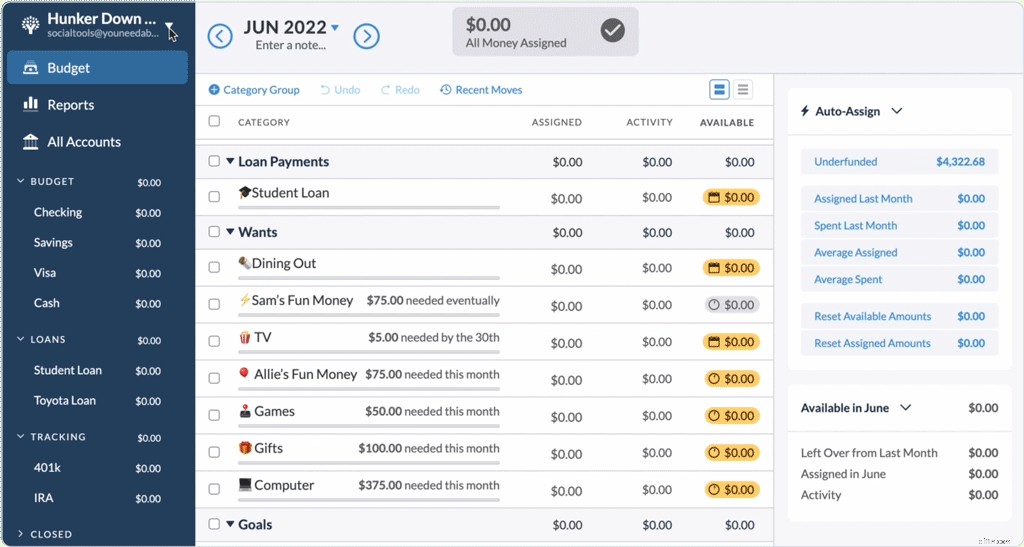

Vous allez commencer par faire un budget séparé avec lequel vous pouvez jouer. Tout d'abord, faites une copie de votre budget en créant un nouveau départ (ne vous inquiétez pas, cela ne supprime pas votre budget, cela crée juste un doublon). J'appelle le mien "Hunker Down Budget" parce qu'il a l'air confortable et pas apocalyptique.

Le duplicata gardera toutes vos catégories et objectifs intacts, et si vous avez votre Le duplicata gardera toutes vos catégories et objectifs intacts et, si vos comptes sont connectés, il ne fera que ramasser tout l'argent que vous avez et le coller dedans « Prêt à attribuer » en tant que somme forfaitaire à réattribuer. Si vous n'utilisez pas de comptes connectés, vous devrez ajouter manuellement vos comptes avec vos totaux de trésorerie actuels.

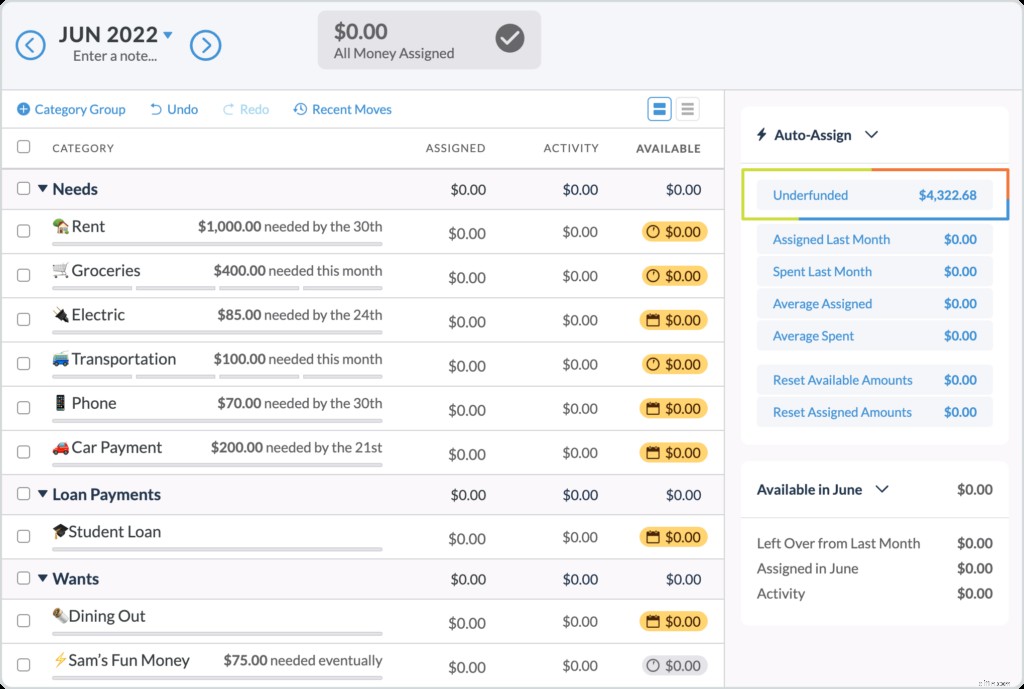

2. Séparez vos catégories en besoins et désirs

Créez deux nouveaux groupes de catégories, l'un appelé « Besoins » et l'autre appelé « Désirs ». Mettre les besoins en tête. Faites ensuite glisser toutes vos catégories actuelles dans le compartiment approprié.

Prêts étudiants, paiements hypothécaires/loyers, assurance maladie, paiements par carte de crédit, garderie =Besoins.

Adhésion à une salle de sport, Amazon Prime, dîner au restaurant, club d'achat de crème à raser de luxe =Désirs.

3. Combien coûte un mois normal ?

Ok, ok, donc il n'y a certainement pas de "mois normal", mais nous essayons juste d'obtenir une base pour vos frais de subsistance. Vous connaissez peut-être déjà ce nombre, si ce n'est pas le cas, c'est un bon à stocker dans le cerveau. Le total apparaîtra comme "sous-financé" sur le côté droit de l'application Web si vous avez donné un objectif à chaque catégorie (vous pouvez voir ce nombre en appuyant sur l'éclair sur mobile).

Vous n'avez pas encore d'objectifs ? Découvrez comment créer un modèle de budget ici.

4. Jusqu'où pouvez-vous aller avec un budget réduit ?

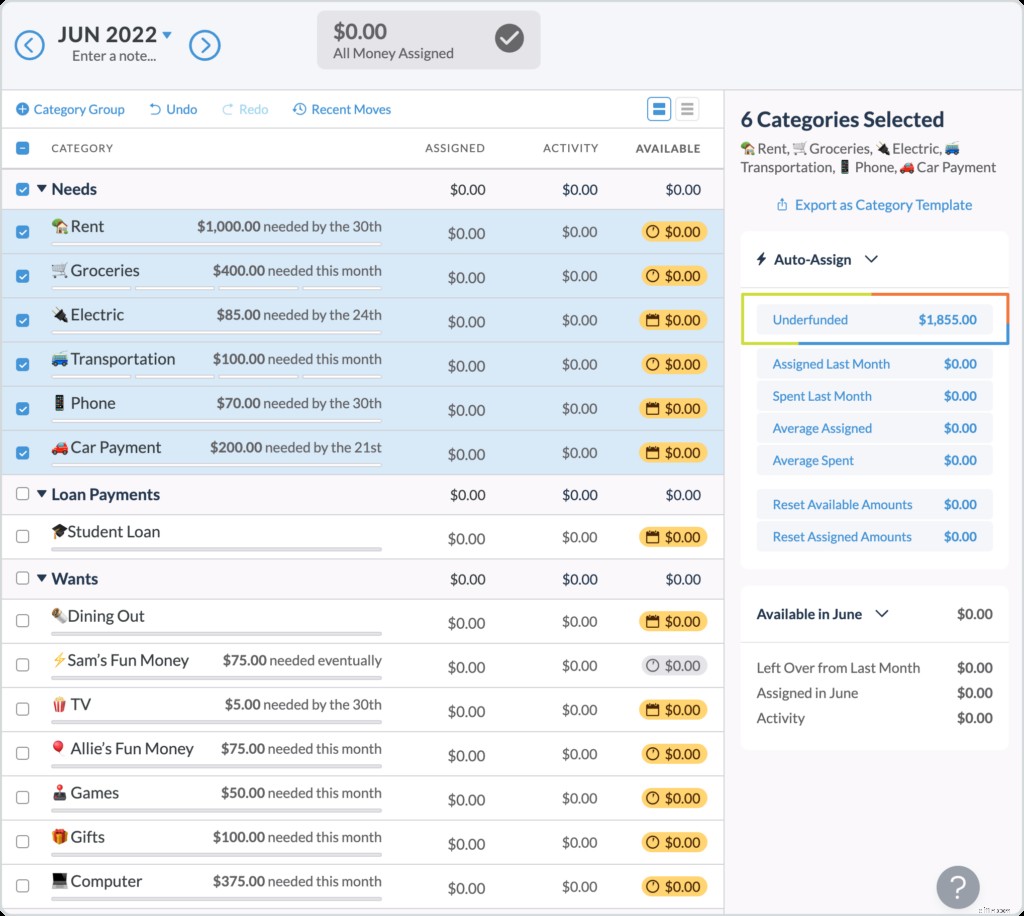

Si vous deviez vraiment limiter vos dépenses, découvrez jusqu'où irait votre argent pour les dépenses essentielles. Cochez la case à côté de "Besoins" et votre total mensuel nécessaire apparaîtra comme "sous-financé" (encore une fois, tant que chacune de vos catégories a un objectif attaché).

Divisez l'argent que vous devez budgétiser avec ce montant pour voir combien de mois vous pouvez utiliser avec l'argent dont vous disposez actuellement.

5. Découvrez jusqu'où vous pouvez aller avec un budget serré

Lancez un autre scénario :et si vous vouliez juste vous serrer un peu la ceinture ? Pour celui-ci, le coût de vos besoins reste le même, mais vous ajouterez également certains de vos besoins. Parcourez vos catégories de désirs et ajustez vos objectifs en fonction de votre style de vie maigre. Ensuite, cochez la case à côté des groupes de catégories "Besoins" et "Désirs". Votre nouveau total apparaîtra dans "Sous-financé" (dans l'éclair sur mobile).

Divisez ce nombre par votre budget actuel pour voir combien de mois vous pourriez passer avec un budget réduit.

Vous voulez approfondir ce scénario ? Consultez notre article sur la budgétisation lorsque vous vous en sortez à peine.

6. Ah, la clarté

Vous connaissez maintenant des informations cruciales et de bons chiffres concrets. Selon votre situation, vous n'aurez peut-être pas besoin de réduire tous vos désirs, mais maintenant vous avez la clarté.

Ensuite, préparez-vous un plan de jeu basé sur vos nouvelles connaissances. Que voulez-vous réduire ? Éliminer? Réallouer ?

7. Appliquez votre plan de match au budget actuel

Revenez à votre budget actuel et transformez ce plan de match en réalité. Peut-être avez-vous eu de l'argent supplémentaire dans votre catégorie de vêtements dont vous n'avez pas besoin, ou des vacances qui ont été annulées. Déplacez ces dollars supplémentaires vers « Prêt à attribuer ».

Vous pouvez maintenant réévaluer vos objectifs financiers en fonction de nouvelles priorités. Votre voiture est en panne ? Gonflez votre fonds d'urgence, juste au cas où. Le collège se profile-t-il ? Prenez l'argent supplémentaire de votre catégorie Wants et affectez-le à l'épargne-études. Réaffectez cet argent là où il est le plus urgent.

Supprimez les objectifs dont vous n'avez plus besoin. Mettez une pause sur ces désirs que vous ne vous sentez pas nécessaires en ce moment. Vous avez maintenant libéré de l'argent et vous vous êtes donné un peu de marge de manœuvre et de flexibilité. Vous faites le plan! Vous avez le contrôle !

Si vous avez des questions spécifiques, nous organisons des sessions de questions-réponses gratuites avec nos professeurs compétents. Rejoignez-en un !

8. La vie est plus que de l'argent

Chez YNAB, nous voulons vous aider à bâtir une assise financière solide, et beaucoup d'entre vous l'ont déjà fait (surtout si vous établissez un budget depuis un certain temps).

Lorsque les choses sont incertaines et que je me sens chaotique dans le monde, j'essaie de me rappeler de moins m'inquiéter des choses que je ne peux pas contrôler et de passer plus de temps à me rappeler que la vie, c'est bien plus que de l'argent.

En ajoutant de la clarté et en apportant une pincée de vue d'ensemble, j'essaie de rendre mon avenir - et mon présent - plus calme et ancré.

-

Comment j'utilise YNAB pour budgétiser les jours de congé

Il y a de nombreuses années, jétais le genre de personne qui nutilisait pas tous mes jours de congés payés. Je navais pas beaucoup dargent à lépoque, jétais nouveau dans ma carrière, et même si je ne

-

Comment créer un budget d'entreprise en 2022

Un budget dentreprise peut vous aider à maîtriser vos coûts et à augmenter vos revenus. Apprenez à établir un budget dentreprise pour votre petite entreprise en cinq étapes. Si vous venez de démarrer

budget

- Comment créer un budget détaillé

- Comment créer un budget frugal

- Comment créer un planificateur de budget mensuel personnalisé

- Comment créer un budget pour une retraite anticipée

- Comment créer un budget familial (budgétisation étape par étape facile)

- Comment créer un budget avec Mint.com

- Comment créer un budget d'urgence pour faire face à COVID-19

- Comment créer un budget de mariage

- Comment créer un budget dans Mint en 6 étapes

-

Comment configurer un budget d'entreprise dans YNAB

Comment configurer un budget d'entreprise dans YNAB Quelques années après avoir commencé YNAB, jai commencé une bousculade parallèle. Je voulais voir si je pouvais générer un revenu supplémentaire pour rembourser mon prêt hypothécaire plus tôt. Quand ...

-

Comment créer un modèle de budget

Comment créer un modèle de budget Vous avez donc décidé de vous asseoir et de comprendre comment créer un modèle de budget, une fois pour toutes. Ou peut-être pour la troisième, la quatrième ou la cinquième fois, mais vous êtes sérieu...