Comment établir un budget avec un revenu variable

Vous vous demandez comment établir un budget avec un revenu variable ?

Avez-vous du mal à gérer votre argent parce que vos revenus sont éparpillés ?

Passez-vous d'une manne financière à une insuffisance de trésorerie en quelques minutes ?

Êtes-vous un pigiste, un vendeur à commission, un propriétaire de petite entreprise (qui, comme nous le savons tous, se paie en dernier - voire pas du tout), un entrepreneur, un agent immobilier… en gros, quelqu'un qui traite régulièrement avec le Dragon du revenu variable base ?

Il est temps de le tuer.

Luttes du revenu variable

L'une des principales raisons pour lesquelles les gens me disent qu'ils ne peuvent pas établir de budget est qu'ils fonctionnent avec un revenu variable. (Pourquoi, oui, je demande constamment aux gens pourquoi ils ne font pas de budget. Et, oui, je suis un énorme succès lors des fêtes.)

L'équation monétaire de base est le revenu mensuel moins les dépenses, n'est-ce pas ? Et vous construisez un plan autour de cela. Eh bien, comment diable êtes-vous censé planifier si la moitié du flux de revenus de l'équation peut se situer entre 1 000 $ et 10 000 $ au cours d'un mois donné ?

Et ne me dites pas que vous travaillez juste sur les moyennes. Cela ne fonctionne pas. Si vous planifiez par rapport à une moyenne de 5 000 $/mois et que vous vous trouvez sur la partie "en baisse" de cette moyenne pendant quelques mois d'affilée... cela ne fonctionne pas.

Alors tu abandonnes.

Ou, pire encore, vous prévoyez vos revenus et mettez en place un plan contre cela. Et puis, quand vos revenus n'atteignent pas vos prévisions (trop optimistes), vous abandonnez :« Je ne peux pas faire de budget. Peut-être que si j'avais un salaire stable avec un salaire régulier, cela aurait du sens."

Et le dragon a gagné.

Un revenu variable rend la budgétisation encore PLUS critique

Les personnes qui ont la tâche "facile", qui reçoivent exactement le même montant chaque mois, feraient bien de budgétiser et de suivre la méthode YNAB. Mais vous, avec vos revenus variables, vous avez absolument besoin d'un budget. L'impact qu'une bonne planification aura sur vos finances en montagnes russes sera énorme.

Vous envisagez essentiellement une situation où le retour sur vos efforts est proportionnel à la variabilité de vos revenus.

Autrement dit, si vos revenus sont fous, votre budgétisation aura un (bon) impact fou sur votre état d'esprit. Vous avez un plus gros dragon à tuer, et vous trouverez cela très gratifiant.

Tout d'abord, vous avez besoin d'espace pour combattre

Si votre dos est contre un mur, vous avez besoin d'espace pour vous battre. C'est un travail pour les quatre règles de YNAB; Règle quatre, plus précisément.

Brisez immédiatement le cycle de chèque de paie en chèque de paie et arrivez à un point où vous n'avez pas à toucher aux chèques de paie, tirages, décaissements de ce mois-ci, peu importe comment vous les appelez. Ce que vous gagnez ce mois-ci, vous le dépenserez le mois prochain.

Si votre revenu n'est que légèrement variable, ce changement suffit à lui seul à modifier l'ensemble de votre paradigme budgétaire. Vous ne vous occupez pas des prévisions (et vous vous trompez), vous ne vous occupez que de votre nombre connu - ce que vous avez gagné le mois dernier. Il est déjà sur votre compte bancaire.

Donc, pour certains d'entre vous, c'est peut-être là que votre combat se termine. Félicitations.

Pour d'autres avec de grandes fluctuations de revenus, le combat ne fait que commencer. Habillons-nous.

Montez votre offensive

Vous arriverez à un point où vous vous paierez la différence lorsque vous aurez un mois plus bas que prévu. Et lorsque vous avez un mois meilleur que prévu, vous en réduisez une partie pour l'utiliser plus tard. C'est essentiellement le principe du tampon de la règle quatre, mais sous stéroïdes. Appelons-le votre fonds à revenu variable. Nous devrons procéder par étapes.

Étape 1 :Établissez vos dépenses de base.

Vous avez besoin d'une estimation pour un mois de dépenses, ou de savoir ce qu'il en coûte chaque mois pour vivre "normalement". Et par normalement, je ne veux pas dire que vous faites l'une de ces actions :

"Eh bien, voyons voir, si nous réduisions vraiment, nous pourrions simplement manger les haricots en conserve dans le réfrigérateur et faire cuire du riz chaque soir. Nous ne mangerions JAMAIS au restaurant, nous n'aurions JAMAIS aucun type de divertissement et nous ne ferions RIEN d'amusant pendant tout le MOIS. Et nous allions au travail à pied."

Non, vous ne le ferez pas. Vous mangerez des haricots et du riz la première nuit, sauterez l'activité amusante la nuit suivante, rationaliserez de la viande la troisième nuit et rationaliserez les sorties avec des amis la nuit suivante parce que c'est leur anniversaire et c'est juste cette fois. Et vous conduirez au travail tous les jours.

Vos dépenses de base correspondent à ce dont vous auriez besoin pour vivre de la manière dont vous vivez actuellement, sans aucun changement. Cependant, gardez à l'esprit lors de l'élaboration de votre ligne de base que vous DEVEZ absolument vous souvenir de vos dépenses réelles (vos exigences de financement pour les jours de pluie selon la règle deux).

Pour les besoins de notre exemple, supposons que votre base de référence est de 5 000 $.

Étape 2 :déterminez la taille de votre fonds à revenu variable.

Cela dépend entièrement de vous. Tout le monde devrait fonctionner avec au moins un mois de dépenses de base. Au-delà de cela, c'est purement une fonction de 1) la variabilité de votre revenu et 2) votre préférence.

Si vos revenus fluctuent de 4 000 $ à 6 000 $ chaque mois, vous avez un écart de +/- 1 000 $ par mois (2 000 $). Si vous pouvez revenir sur vos revenus et établir que vous n'avez jamais plus de deux mois au point - 1 000 $, alors peut-être que 2 mois x 2 000 $ =4 000 $ suffisent. Cependant, si vous pouvez passer cinq mois à -1 000 $, avant d'atteindre la barre des +1 000 $ pendant un certain temps... vous devrez en tenir compte.

J'aimerais avoir une formule où vous pourriez simplement laisser tomber vos chiffres, mais vos préférences jouent également un grand rôle ici.

Parlons donc de quelqu'un avec de grandes variations de revenus. Disons qu'ils peuvent se situer entre 1 000 $ et 12 000 $ par mois. Avec une moyenne de 5 000 $ sur les douze derniers mois. Nous envisageons une fourchette de - 4 000 $ / + 7 000 $ et cela peut rendre le dragon variable difficile à tuer. Vous avez juste besoin de faire un peu de calcul et de garder un œil sur la cible.

Si vous vous concentrez sur la ligne de base de 5 000 $ et que vous reconnaissez que vous avez un écart de 11 000 $ (1 000 $ en bas, 12 000 $ en haut), et encore une fois, vous regardez les tendances et réalisez que vous pourriez avoir plusieurs mois d'affilée au plus bas fin de l'écart… vous devez vous ajuster en conséquence. Qu'est-ce que je ferais personnellement ? J'envisagerais probablement environ 20 000 $ pour mon fonds à revenu variable (je suis plutôt conservateur, en règle générale).

Étape 3 : Mettre en œuvre le plan

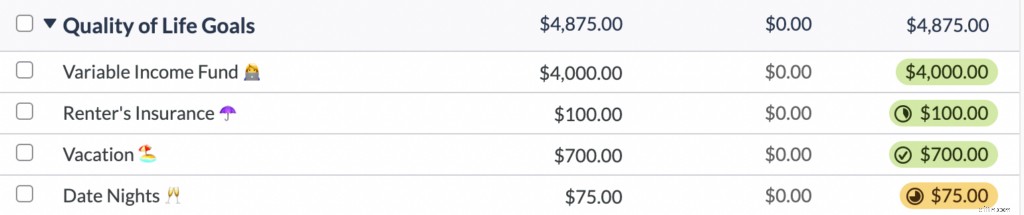

Vous aurez un montant cible pour votre fonds à revenu variable. Pour notre discussion, partons avec 4 000 $. Économisez cet argent.

Dans YNAB, ce serait simple. Vous ne placeriez pas l'argent dans un compte courant ou d'épargne séparé ou quelque chose comme ça (qui veut gérer un compte de plus ?). Vous créeriez une catégorie dans YNAB appelée "Fonds de revenu variable" et vous y budgétiseriez les 4 000 $.

Maintenant, que se passe-t-il si vous avez un mois où vous ne rapportez que 3 000 $ ? Mais votre ligne de base est de 5 000 $ ? Il vous manque 2 000 $, vous devez donc retirer 2 000 $ de votre catégorie de fonds à revenu variable et utiliser ces fonds pour budgétiser et vivre votre mois normal.

Le mois suivant, vous rapportez 4 500 $. Encore moins de 500 $ par rapport à votre base de référence de 5 000 $. Vous empruntez donc un autre 5,00 $ de votre catégorie de fonds à revenu variable. Une fois les 500 $ déduits, ils restent à 1 500 $.

Maintenant, vous avez eu deux mois de trésorerie facile, zéro stress, etc. Vous avez pu vivre parfaitement « normal ». En conséquence, vous avez pu refuser deux clients qui auraient été une perte de temps considérable et ne valaient pas beaucoup d'argent - parce que vous aviez une marge de manœuvre ! Et puis vous avez décroché un gros client parce que vous avez été patient et capable d'attendre.

Ainsi, le mois suivant, avec ce gros client fournissant beaucoup de travail, vous rapportez 6 500 $. 1 500 $ ci-dessus vos besoins de base de 5 000 $. Agréable. Mettez le surplus de 1 500 $ dans votre fonds à revenu variable et il a maintenant un solde de 3 000 $.

Le mois suivant, ce gros client rapporte toujours et vous rapportez entre 7 000 et 2 000 $ au-dessus de votre base de référence. Votre fonds à revenu variable n'a besoin que de 1 000 $ pour le ramener au montant cible de 4 000 $, alors vous y ajoutez 1 000 $ et vous l'appelez bon. Le supplément 1 000 $ peuvent être utilisés pour autre chose.

Quelques options pour ces 1 000 USD supplémentaires :

1) Vous sentiez-vous à l'aise avec le montant cible de 4 000 $ pour votre fonds à revenu variable, ou étiez-vous encore stressé inutilement? Vous voudrez peut-être l'ajuster en conséquence.

2) Vos fonds Rainy Day sont-ils suffisamment financés ?

3) Épargnez-vous pour des objectifs à long terme (retraite, université pour enfants, mariages, etc.) ?

4) Avez-vous envie de faire quelque chose de cool avec tout ou partie ? (Les exemples sont innombrables ici.)

La bonne arme pour le combat

YNAB est la bonne arme de finances personnelles pour la lutte contre le revenu variable. Son interface simple vous permet de gérer votre fonds à revenu variable en quelques clics. Vous ne trouverez rien de plus simple, ni de plus efficace.

Considérez la réponse d'Angela (elle est originaire de Los Angeles, Californie) dans le cadre de nos soumissions d'histoires de réussite. Son mari était un plombier en construction neuve au chômage. Le revenu variable fait partie de leur vie :

Chômeur et occupant des petits boulots, ma partie préférée est venue ensuite :

Et des félicitations à son mari pour avoir fait tout ce qu'il fallait pour fournir.

Avec un plan en place et la bonne arme pour la mise en œuvre, vos soucis de revenu variable disparaîtront pratiquement.

Tuez ce dragon !

-

Comment avoir un mois d'avance avec votre budget

Comment pouvez-vous anticiper un mois sur votre budget et commencer à vivre avec les revenus du mois précédent ? Nous sommes ravis que vous ayez demandé ! Au fur et à mesure que vous gérez votre b

-

Comment créer un budget avec un revenu réduit

Suivez ces étapes dès maintenant pour vous aider à vous voir, vous et votre famille, en ces temps difficiles. La pandémie de COVID-19 a coûté leur emploi à des millions dAméricains, au moins tempo

budget

- Comment budgétiser sur 2 $,

- Comment modifier un budget dans QuickBooks ?

- Comment créer un budget base zéro ?

- Budget de mariage :comment négocier avec les vendeurs de mariage

- Comment faire du shopping avec un budget serré

- Apprenez à établir un budget avec un revenu basé sur les pourboires

- Comment faire un budget

- Comment faire un budget base zéro

- Comment établir un budget avec des revenus irréguliers

-

Budgétiser avec un revenu variable :3 astuces pour réussir

Budgétiser avec un revenu variable :3 astuces pour réussir Que vous travailliez pour vous-même ou que vous ayez un horaire de travail irrégulier, la budgétisation sur un revenu variable peut être difficile. Si vous faites partie des 30 % de travailleurs améri...

-

Gérer son argent avec des revenus irréguliers

Gérer son argent avec des revenus irréguliers Appel à tous les entrepreneurs, entrepreneurs, propriétaires de petites entreprises, et des professionnels rémunérés à la commission ! Si vous êtes un particulier qui a déjà vécu avec un revenu inst...