Établir un budget quand vous vous en sortez à peine

Il peut être difficile de déterminer comment établir un budget lorsque vous êtes fauché. Non seulement vous essayez d'adopter une nouvelle habitude, mais vous apprenez également une nouvelle méthode de gestion de votre argent, découvrez la technologie d'une nouvelle application... et vous devez encore aller travailler, nourrir les enfants, nettoyer la maison, et trouver de l'argent pour la prochaine facture.

Entrez :un mal de tête intense et stressant et un fort désir d'éviter la réalité.

Attends une seconde. Profonde respiration. Vous avez ceci ! Et le faire finira par vous faciliter la vie. Commençons.

Comment établir un budget lorsque vous êtes fauché

Passons en revue ce que vous pouvez faire, dès le départ, même si vous manquez d'argent.

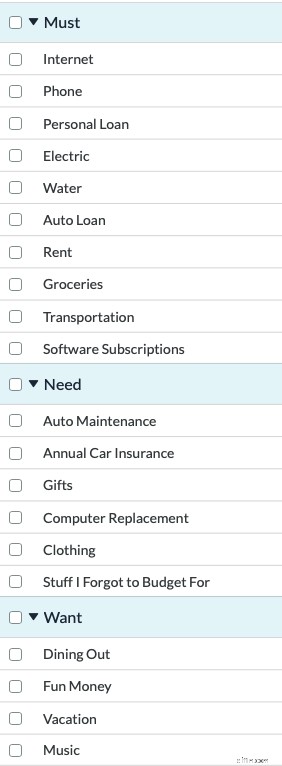

Étape 1 :Réorganisez vos catégories pour mieux correspondre à vos priorités.

Voici un exemple :

Le premier groupe "Doit" inclure les dépenses fixes . Ce sont les projets de loi qui, je le sais, arrivent. Ils doivent absolument être payés et j'ai une idée assez précise du coût de chacun.

Le deuxième groupe "Besoin" concerne les dépenses variables . Ce sont les dépenses dont je sais qu'elles arrivent, mais soit je ne sais pas quand, soit le montant varie. Par exemple :Maintenance automatique. Si vous avez une voiture, ce n'est pas une question de savoir si elle a besoin de travail, juste quand et combien.

Le dernier groupe "Souhaitez" correspond aux dépenses facultatives . Ce sont les catégories pour lesquelles j'espère pouvoir budgétiser, mais si les choses sont serrées, elles risquent d'être mises en veilleuse. Je n'ai pas besoin d'acheter de musique pour le moment. J'espère, mais je peux sauter si les choses sont serrées.

Vous ne savez pas comment changer de catégorie ? Regarder cette vidéo pour savoir comment.

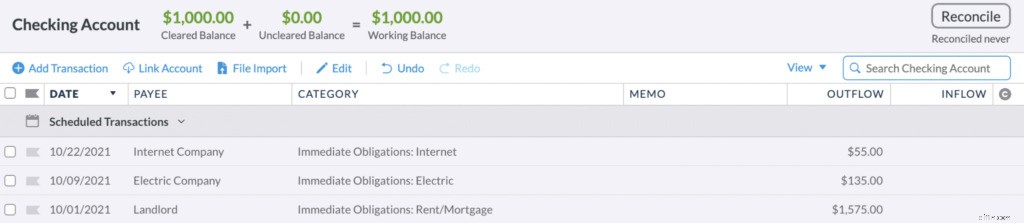

Étape 2 :Configurer les transactions planifiées.

Les dépenses fixes sont probablement les factures que vous redoutez le plus en ce moment. Juste au moment où vous avez un peu de marge de manœuvre, un autre se présente pour mordre ! Mais il y a une bonne nouvelle :ces factures sont prévisibles. Nous pouvons les repérer et préparer notre budget pour riposter.

Voici comment :configurer des transactions planifiées pour chaque facture. YNAB entrera ces transactions dans le registre à la date prévue et réinitialisera la transaction prévue à la prochaine occurrence.

Parce que j'ai ajouté ces transactions planifiées, si je regarde en arrière sur le budget, je peux voir ces alertes orange me rappelant les factures à venir.

Vous pouvez également faire glisser vos catégories dans l'ordre dans lequel elles tombent dans le mois. De cette façon, lorsque l'argent arrive, vous pouvez budgétiser votre chemin vers le bas de l'écran.

Voici comment pour configurer une transaction planifiée récurrente.

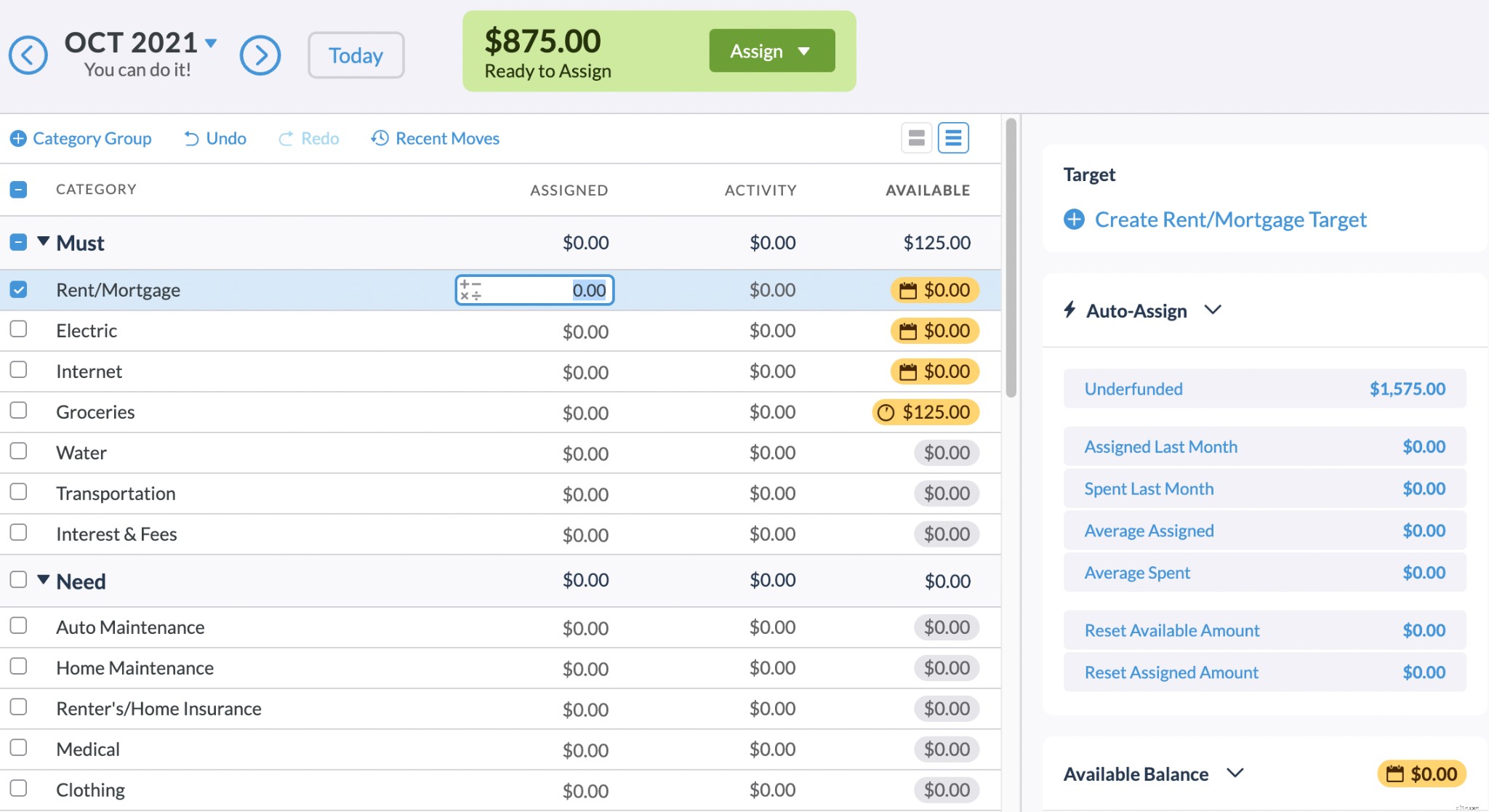

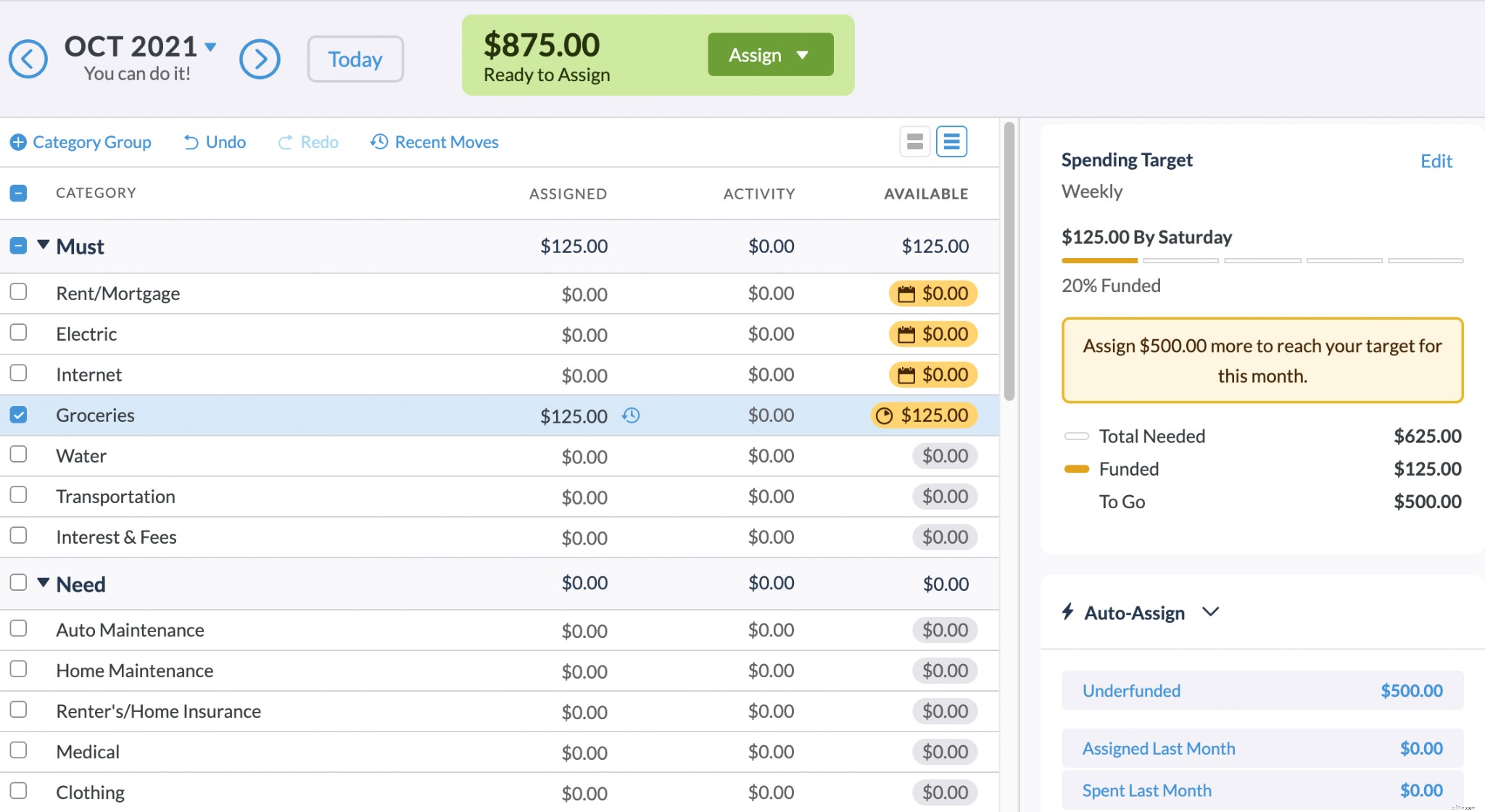

Étape 3 :Ajoutez une cible à chaque catégorie restante.

Les cibles peuvent vous alerter sur le montant dont vous avez besoin pour financer d'autres catégories. J'ai ajouté un objectif hebdomadaire pour les courses, car je souhaite qu'on me rappelle que je dois prévoir ce montant pour les courses.

Pour créer des objectifs de dépenses et d'épargne, cliquez simplement sur la catégorie, sélectionnez "Créer un objectif" et décidez de combien d'argent vous avez besoin et à quel moment. Vous pouvez choisir de créer trois types de cibles :

- Nécessaire pour les dépenses :Financez jusqu'à un certain montant, avec la possibilité de le dépenser en cours de route. Cette option convient aux catégories telles que l'épicerie, les vacances ou les vacances.

- Solde d'épargne : Constituez votre épargne en versant de l'argent vers un certain montant au fil du temps. Cette option est idéale pour créer un fonds d'urgence ou épargner en vue d'une mise de fonds pour une maison ou une voiture.

- Constructeur d'économies mensuelles : Mettez de côté un montant prédéterminé chaque mois jusqu'à ce que vous désactiviez l'objectif. Cette option est idéale pour prendre l'habitude d'épargner.

Maintenant que vous faites cela, vous constaterez peut-être que pour certaines de vos catégories, vous n'avez aucune idée du budget à prévoir. Ne vous inquiétez pas pour ça. Juste devine. La plupart des gens devinent quand ils commencent; vous commencez un budget, pas en train de ciseler des commandements dans la pierre. Vous pourrez toujours apporter des modifications ultérieurement.

Alors allez-y, transformez ces suppositions en cibles.

En savoir plus sur comment définir des cibles dans votre budget.

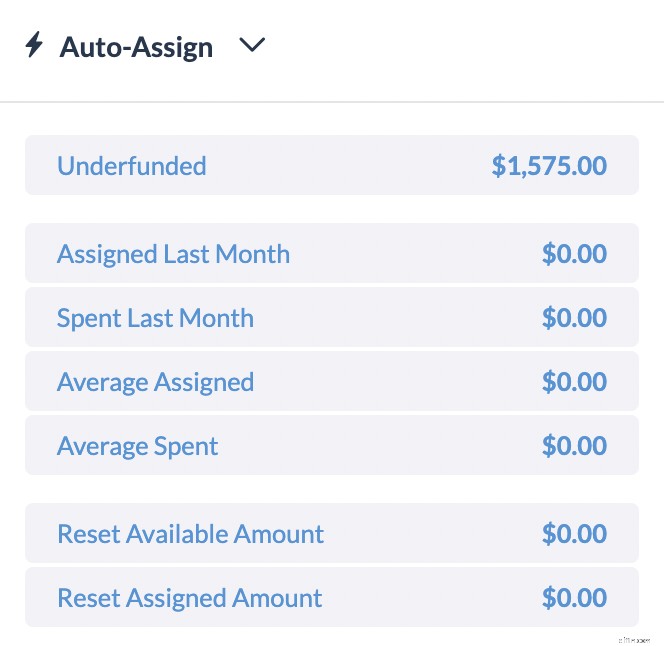

Si vous sélectionnez toutes les catégories associées à une transaction cible ou planifiée, vous verrez un total sur le côté droit dans "Sous-financé":

C'est ce que vous devez apporter pour couvrir toutes ces catégories. Si vous savez que vous rapporterez moins que cela, commencez à ajuster les objectifs là où vous le pouvez.

Si vous apportez plus que cela, vous pouvez commencer à travailler sur les catégories facultatives.

Étape 4 :budgétisez les dollars dont vous disposez.

C'est là que cela devient stressant lorsque vous déterminez comment établir un budget lorsque vous êtes fauché.

Bien qu'il puisse sembler écrasant de prendre des décisions lorsque vous n'avez pas assez d'argent pour tout couvrir, vous devez faire un plan très clair pour les dollars dont vous disposez.

Si vous ne disposez que de 148 $, il est absolument essentiel que vous gérez cet argent vraiment bien. Voici la question à laquelle vous devez répondre :

Qu'est-ce que cet argent, ces 148 $, doit faire avant que je sois à nouveau payé ?

Répondez à la question, puis affectez ces dollars là où ils sont le plus nécessaires dans le budget.

Lorsque vous réalisez que votre argent est une ressource limitée et que vous nommez un emploi - et un seul emploi - pour chaque dollar, l'argent commence à se faire un peu rare. Ne pas paniquer! La rareté est en fait une bonne chose :elle vous donne de la clarté.

Vous commencerez à remarquer en donnant à chaque dollar un travail qu'il y en a vraiment un nombre limité à un moment donné. C'est certainement une déception, mais c'est aussi la raison pour laquelle vous devez être intentionnel en priorisant ce que l'argent que vous avez en ce moment va faire pour vous. Cela aide à renforcer la prise de conscience et peut vous éviter de commettre des erreurs coûteuses.

Chaque fois que vous dépensez un dollar, vous faites un choix. Il y a du pouvoir là-dedans. Soyez le patron de votre argent.

Étape 5 :Suivez vos dépenses.

Maintenant que nous sommes organisés et conscients de ce que nous avons, et que nous avons donné un emploi à chaque dollar, nous devons rester parfaitement au courant de nos dépenses. C'est là que les choses peuvent dérailler si vous perdez cette conscience. Nous avons besoin d'une focalisation laser.

Avant de dépenser, vérifiez la catégorie pour voir ce qu'il y a dedans. Ne regardez pas le solde de votre compte courant, cela ne vous dit rien sur la raison d'être de ces dollars. Vous avez besoin du budget pour cela.

Disons que vous avez absolument besoin de 35 $ pour l'essence. Il n'y a pas moyen de contourner cela. Vous vérifiez votre catégorie de transport et, beurk, il n'y a pas d'argent là-bas. La première étape serait de vérifier vos autres catégories pour voir si vous pouviez « emprunter » les 35 $ à l'une d'entre elles. Nous appelons cela WAM-ing ici à YNAB, parce que nous aimons les acronymes et parce que parfois la budgétisation est comme un grand jeu de Whack-a-Mole où vous devez rapidement réduire les dépenses imprévues qui surgissent.

Mais parfois, la réalité est que vous avez absolument besoin de 35 $ pour l'essence et que vous n'avez absolument pas 35 $ pour l'essence. Peut-être finissez-vous par découvert sur votre compte et dépensez-vous de l'argent que vous n'avez pas encore au fur et à mesure que vous progressez.

Il est facile de se sentir frustré, voire honteux, des découverts, mais il est plus important de faire face à la réalité de la situation. Donc, vous enregistrerez toujours ces dépenses dans votre budget - après tout, cela s'est produit.

Vous serez trop dépensé dans votre catégorie de gaz. Et c'est vrai, même si voir ces chiffres en rouge fait un peu mal. Vous devrez peut-être également ajouter des frais de découvert à votre catégorie "Intérêts et frais" (et, aïe, ceux qui souffrent). Cependant, vous souhaitez enregistrer ce qui s'est passé afin d'avoir des informations précises.

La prochaine fois que vous serez payé, commencez par budget pour couvrir ces dépenses excessives . Il convient de mentionner que si vous êtes dans cette situation, vous devez vous efforcer de dépenser le moins possible - ne dépensez que ce qui est absolument nécessaire. Ces petites friandises bon marché que vous achetez impulsivement pour vous remonter le moral ne sont qu'un remède temporaire. Laissez cet argent ajouter à quelque chose de plus important.

Répétez les étapes 4 et 5.

Laisse passer le temps. C'est peut-être la partie la plus difficile, mais ces étapes seront apporter des progrès. L'argent viendra, vous donnerez un emploi à chaque dollar et vous vérifierez votre budget (pas vos comptes) pour prendre vos décisions de dépenses. Vous commencerez à vous sentir moins comme si vous pataugez et plus comme si vous étiez en charge de vos dépenses.

Et croyez-le ou non, vous commencerez à aimer la budgétisation. Ou du moins ne pas le redouter. Vous le verrez comme un outil pour vous sentir en contrôle, organisé et capable. Vous pourrez acheter ces petites friandises quand vous le voudrez, car vous saurez que vous pouvez vous les offrir. Vos sentiments de culpabilité ou d'anxiété à l'égard des dépenses s'atténueront progressivement. Ça en vaut la peine.

Accrochez-vous, être fauché est une période stressante. Mais vous êtes ici, à la recherche d'un autre moyen, et vous réécrivez votre histoire en ce moment. Continuez comme ça et vous ne ferez pas de budget pendant longtemps.

(Parce que vous ne serez pas fauché !)

Si vous souhaitez une assistance supplémentaire pour apprendre à établir un budget lorsque vous êtes fauché, consultez notre Séances de questions/réponses en direct gratuites où un enseignant YNAB peut aider avec tout, de la configuration d'une carte de crédit dans YNAB à la rupture du cycle de paie à chèque de paie.

-

Le suivi des dépenses n'est pas la budgétisation

Beaucoup de gens pensent que le suivi des dépenses est une budgétisation. Ce nest pas. Un suivi des dépenses est simplement un enregistrement de largent que vous avez déjà dépensé; un budget est un pl

-

4 erreurs de budgétisation que vous faites probablement

Faites-vous ces erreurs courantes de budgétisation ? Ils pourraient vous faire exploser votre budget. Commettez-vous ces erreurs courantes de budgétisation ? Ils pourraient vous faire exploser votre

budget

- Qu'est-ce que la budgétisation base zéro ?

- Quand devriez-vous utiliser la budgétisation incrémentielle ?

- Qu'est-ce que la budgétisation incrémentielle ?

- Guide budgétaire personnel

- Budgétisation base zéro vs budgétisation incrémentielle

- 3 problèmes de budgétisation les plus courants

- Budgétisation des revenus lorsque vous aimez dépenser

- Principes de base de la budgétisation lorsque vous débutez

- 5 conseils pour planifier votre budget si vous n'êtes pas organisé

-

4 mythes sur la budgétisation

4 mythes sur la budgétisation Ne laissez pas ces idées fausses sur la budgétisation vous empêcher de prendre le contrôle de votre argent. La budgétisation est quelque chose que tout le monde devrait faire, mais beaucoup de gens n...

-

Établir un budget pour les couples lorsque vous ne partagez pas de comptes

Établir un budget pour les couples lorsque vous ne partagez pas de comptes Donc, vous avez choisi de partager votre vie, votre espace, vous-même, votre lit, vos espoirs, vos peurs, vos succès et vos échecs les plus profonds, mais vous avez décidé de partager un compte bancai...