Comment faire votre prêt hypothécaire à YNAB

Salut. Je m'appelle Erin et je déteste mon hypothèque.

Je déteste ça. C'est ma dernière dette. J'ai remboursé des prêts étudiants, des prêts personnels, des cartes de crédit, des HELOC et des paiements de voiture. Maintenant, je suis à l'hypothèque. Et je veux que ce connard disparaisse le plus vite possible.

J'ai acheté cette maison en juin 2019 et j'ai contracté une hypothèque de 15 ans que je paie toutes les deux semaines. Heureusement, en raison de la vente de mon ancienne maison, j'ai eu un acompte important.

J'ai envisagé de contracter un prêt sur 10 ans, mais le prêt sur 15 ans me donne un peu plus de marge de manœuvre au cas où j'en aurais besoin, et il n'y avait pas beaucoup de différence entre les prêts, surtout si j'atteignais agressivement l'équilibre avec paiements supplémentaires.

Avant de faire une offre sur la maison, je me suis assis un soir et j'ai couru des chiffres. En combien de temps pourrais-je rembourser cela ? J'ai trouvé cette feuille de calcul super utile (j'utilise la feuille de calcul bihebdomadaire sur cette page) qui m'a aidé à comprendre que je pourrais probablement la rembourser en 6 ans, et c'est ce que je vise.

Si vous êtes d'accord avec moi pour vouloir rembourser cette hypothèque une fois pour toutes, laissez-moi vous montrer comment je l'ai configurée dans YNAB pour accélérer mes progrès.

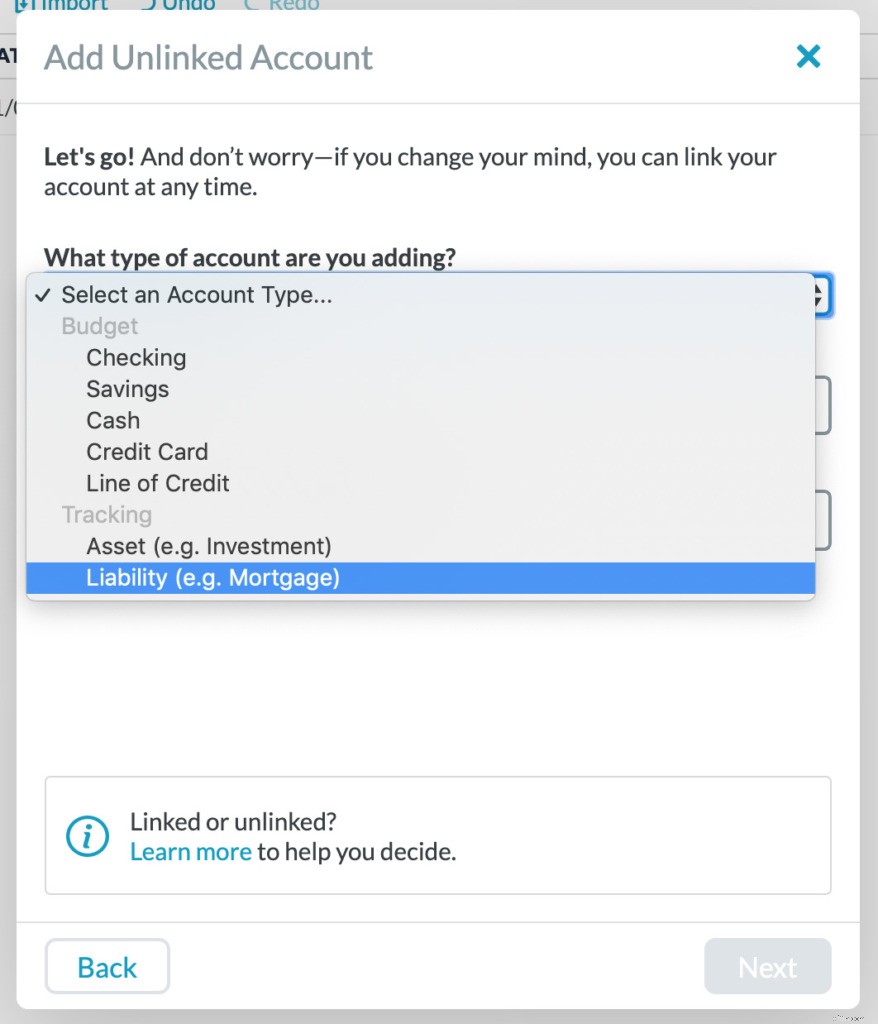

Je configure mon prêt hypothécaire en tant que compte de suivi

J'ai configuré mon hypothèque en tant que compte de suivi.

Avant de vous expliquer comment je gère cela, je veux que vous sachiez que vous n'avez PAS besoin d'ajouter un compte de suivi. La chose la plus importante que vous puissiez faire est de budgétiser le paiement, puis d'effectuer le paiement. C'est l'approche la plus simple et la seule partie nécessaire.

Pour ma dernière maison, je n'ai pas suivi l'hypothèque. C'était un gros chiffre et je savais que ça allait prendre un certain temps, donc je ne l'ai pas configuré comme un compte de suivi et j'ai juste payé la ligne mensuelle de mon budget.

Mais pour celui-ci, je veux voir cet équilibre afin de pouvoir le voir baisser. Je m'attaque à cette dette, et la sensibilisation m'aide ici.

Dans un premier temps, j'ai ajouté un compte suivi avec le solde de mon crédit immobilier. Assurez-vous de choisir Suivi > Responsabilité comme type de compte.

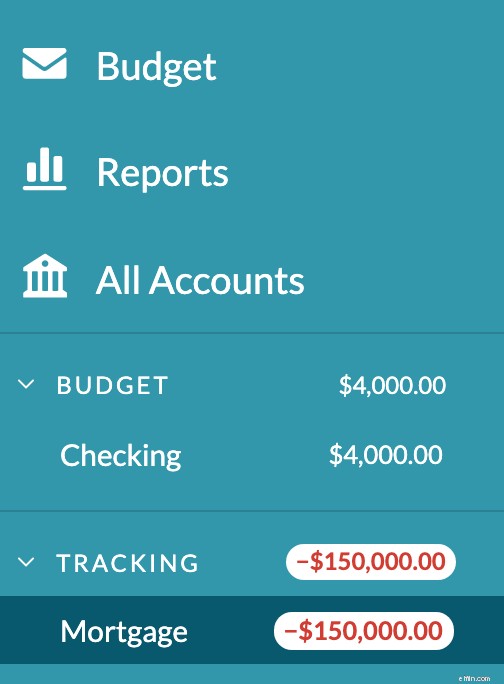

Le solde d'un compte de suivi est hors budget. Ces 150 000 $ que je dois ? Cela n'a aucun impact sur le budget, mais je peux le voir dans la barre latérale à gauche et également dans mon rapport sur la valeur nette.

"D'accord" vous dites, "mais comment puis-je savoir que le solde n'affecte pas le budget ?"

La chose qui relie un compte au budget est la colonne de catégorie . Soit vous catégorisez les revenus comme étant prêts à être affectés pour les envoyer au budget, soit vous les catégorisez dans la catégorie à partir de laquelle vous avez dépensé pour retirer de l'argent du budget.

Il n'y a pas de colonne de catégorie dans un compte de suivi.

Ce n'est tout simplement pas lié au budget.

J'ai deux catégories pour l'hypothèque dans mon budget

Je les sépare par mon paiement hypothécaire mensuel normal, puis j'ai une catégorie pour tout argent supplémentaire à consacrer aux paiements supplémentaires sur mon prêt hypothécaire. Lorsque je budgétise vers la catégorie des paiements hypothécaires supplémentaires, j'aime le fait que je prends une décision très claire et délibérée.

Vous n'êtes pas obligé de les séparer, vous pouvez simplement prévoir un budget supplémentaire pour la catégorie des prêts hypothécaires (mais je trouve que c'est plus propre de le faire de cette façon). Étant donné que mon prêt hypothécaire est bihebdomadaire, il y a deux mois par année où le versement hypothécaire est plus élevé. J'utilise la catégorie principale de prêt hypothécaire pour m'assurer que je prépare suffisamment pour le paiement que j'ai faire. Je ne veux pas gâcher ça.

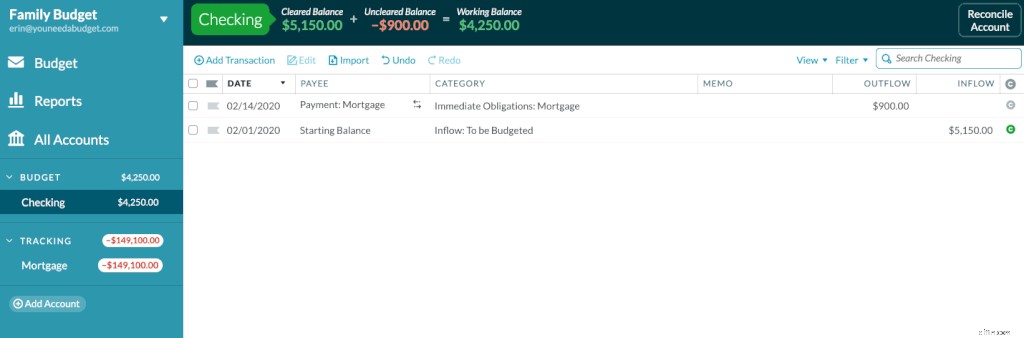

Lorsqu'un paiement est effectué

Lorsque j'effectue un paiement sur mon prêt hypothécaire, il y a un poste dans mon budget qui montre un transfert catégorisé vers mon compte hypothécaire.

Pourquoi catégorisé ? L'argent quitte mon budget. Pourquoi un transfert ? Il sera donc enregistré dans le compte hypothécaire.

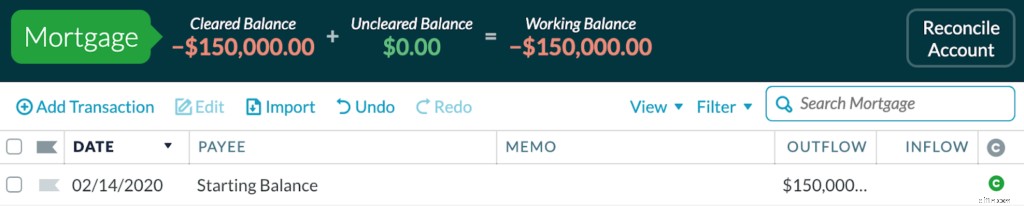

Si j'effectue un paiement régulier, il ressemble à ceci :

Notez que le solde du compte hypothécaire a également été mis à jour.

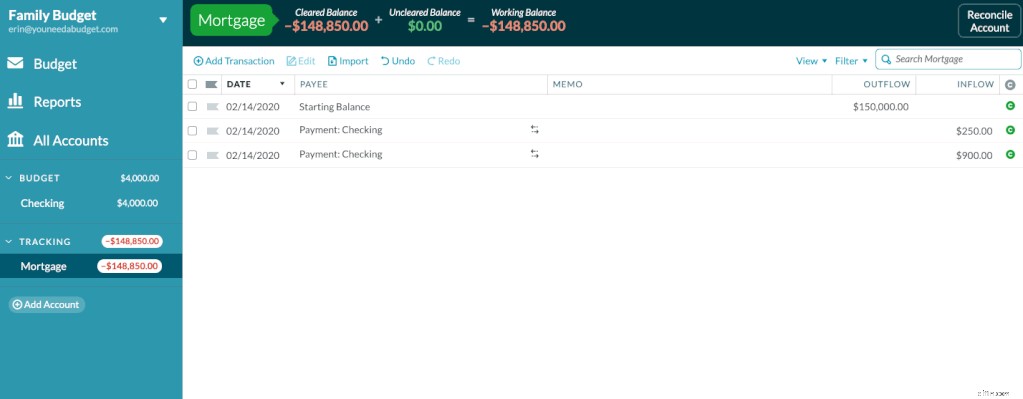

C'est le même processus si je fais un paiement supplémentaire, je choisis simplement cette catégorie de paiements hypothécaires supplémentaires à la place.

Notez encore une fois que le solde du compte a été mis à jour. Et si nous regardons le budget, nous pouvons voir les sorties dans ces catégories.

Comment comptabiliser les intérêts hypothécaires

Donc, nous avons comptabilisé les paiements à l'hypothèque. Mais rappelez-vous, ils me font payer des intérêts sur ce prêt. Les paiements font baisser le solde, mais les intérêts le font augmenter.

Je dois en tenir compte afin de maintenir le solde du compte correct. Je suis une fille simple et j'aime garder les choses simples, donc une fois par mois, je réconcilie le compte hypothécaire. Ce ne sera pas juste à cause de l'intérêt, alors je laisse YNAB faire le calcul et faire un ajustement.

Voici à quoi cela ressemble :

Alors voilà ! C'est ainsi que je fais mon hypothèque à YNAB et j'espère qu'au plus tard en décembre 2025, ce sera parti pour de bon.

Vous voulez en savoir plus sur les trucs et astuces YNAB ? Inscrivez-vous à notre newsletter hebdomadaire pour rester informé !

-

Comment créer un budget simple dans YNAB

Hé, cest incertain là-bas. Vous vous demandez comment pérenniser vos finances ? Établissez un budget minimal. Vous vous demandez peut-être ce quest un budget minimaliste ? Cela semble morbide. Écoute

-

Comment budgétiser la consommation d'eau de votre famille

Vous voulez en savoir plus ? Regardez ces vidéos sur la conservation de leau pour plus de stratégies, de conseils et dinformations sur la sauvegarde de cette précieuse ressource. Que vous viviez dans

budget

- Comment budgétiser vos opérations financières

- Comment budgétiser votre argent sur le salaire minimum

- Comment créer votre premier budget

- Comment améliorer votre style personnel avec un budget limité

- Comment respecter votre budget de mariage à destination

- Comment rembourser votre hypothèque plus tôt

- Comment établir un budget dans la vingtaine

- Comment budgétiser les courses dans YNAB

- 4 nouvelles fonctionnalités dans votre budget YNAB

-

Comment avoir un mois d'avance avec votre budget

Comment avoir un mois d'avance avec votre budget Comment pouvez-vous anticiper un mois sur votre budget et commencer à vivre avec les revenus du mois précédent ? Nous sommes ravis que vous ayez demandé ! Au fur et à mesure que vous gérez votre b...

-

Comment j'utilise YNAB pour budgétiser les jours de congé

Comment j'utilise YNAB pour budgétiser les jours de congé Il y a de nombreuses années, jétais le genre de personne qui nutilisait pas tous mes jours de congés payés. Je navais pas beaucoup dargent à lépoque, jétais nouveau dans ma carrière, et même si je ne ...