Examen des primes de rente

Il existe différents types de rentes disponible, et diverses façons de les payer. Voyons comment un acheteur peut payer une rente et comment les primes sont déterminées.

Une rente achetée avec un seul versement forfaitaire est connue sous le nom de rente à prime unique . Pour la prime unique, la compagnie s'engage à verser au rentier un montant à chaque période de versement (mensuelle, trimestriel, semestriellement, ou annuellement).

Une deuxième façon d'acheter est avec le rente à prime nivelée . En vertu de cet accord, les primes sont payées en versements périodiques au cours des années précédant la date de début du revenu de rente. Les primes nivelées sont, en substance, une méthode de « forcé des économies ." Un arrangement commun de primes nivelées est la rente annuelle à primes, dans lequel les primes sont payées en versements annuels jusqu'au moment où les prestations de rente commencent. Cependant, les primes peuvent également être payées mensuellement, trimestriel, ou semestriellement.

Comme la rente à prime nivelée, une rente premium flexible les primes sont payées sur une période de temps (généralement des années) jusqu'à ce que les prestations de rente soient prévues pour commencer. La rente de prime flexible diffère, cependant, en ce que l'acheteur a la possibilité de faire varier le montant de chaque paiement de prime, tant qu'il se situe entre un montant minimum et maximum défini - par exemple, entre 200 $ et 10 $, 000. (Si une rente est utilisée pour financer une IRA , il doit prévoir des primes flexibles.)

Cinq facteurs sont utilisés pour déterminer les primes de rente :l'âge et le sexe du rentier, le taux d'intérêt présumé, le montant des revenus périodiques et les éventuelles garanties de paiement, et les charges (ou charge) de l'entreprise. celui du rentier âge est important parce que l'entreprise doit déterminer pendant combien de temps elle sera probablement obligée de verser des paiements de revenu au rentier. Par exemple, si M. Smith veut recevoir 300 $ par mois à vie à compter de 60 ans et que M. Jones veut recevoir 300 $ par mois à vie à compter de 65 ans, toutes les autres variables étant égales, la société facturera à M. Smith une prime plus élevée que M. Jones.

celui du rentier sexe est également un facteur utilisé dans la plupart des États pour déterminer les primes. La plupart des statistiques montrent que les femmes vivent plus longtemps que les hommes. En tant que tel, il s'ensuit que si le rentier est une femme, la prime sera plus élevée parce qu'elle vivra probablement plus longtemps – et recevra donc plus de versements de revenu – qu'un homme du même âge. Cependant, certains États ont adopté des dispositions unisexes qui ne tiennent pas compte du sexe dans la détermination des primes de rente. Dans ces états, la prime facturée ne sera pas différente selon le sexe du rentier.

Le troisième facteur utilisé pour déterminer les primes de rente est le taux d'intérêt présumé . Assurance-vie les entreprises investissent des dollars de prime et gagnent un certain taux d'intérêt sur ces investissements. Lors de la détermination des primes pour les rentes, les entreprises estiment, ou assumer, que leurs dollars de prime investis rapporteront un taux d'intérêt spécifié.

Le quatrième facteur dans le calcul de la prime de rente consiste en la montant du revenu périodique (mensuel, annuellement, etc.) et tout garanties de paiement que l'entreprise a effectué concernant ce montant total (ou nombre total de paiements) à payer. Par exemple, la société peut garantir qu'au moins 120 versements mensuels seront effectués même si le rentier initial décède avant la fin des 120 mois. Il va sans dire, plus le montant du versement périodique de revenu est élevé et plus la garantie de ce versement est longue, plus la prime de rente facturée par l'entreprise est élevée.

Finalement, comme pour pratiquement toutes les autres transactions commerciales, les primes de rente contiennent un montant (appelé charge ) pour aider à compenser les dépenses d'exploitation de l'entreprise.

-

Les primes GBTC et Kimchi disparaissent à nouveau

Les primes Bitcoin fondent, et historiquement cest un signe haussier Ici, fin juin 2018, la prime GBTC et la prime sud-coréenne « Kimchi » disparaissent rapidement. Cela a toujours été un signe haus

-

Qu'est-ce qu'une prime acquise ?

Une prime acquise représente les primes acquises sur la partie dun contrat dassurance qui a expiré. Les primes associées à la partie active dun contrat dassurance sont considérées comme non acquises,

Assurance

- Au prorata vs. Primes d'assurance à taux réduit

- Types de primes d'assurance

- Les primes GBTC et KimChi fondent

- Prime de risque

- Comment ouvrir une rente à prime unique

- Comment les rentes différées flexibles et à prime unique se comparent-elles ?

- Rente variable

- 4 Faits sur les primes d'assurance

- Rentes

-

Qu'est-ce qu'une prime d'assurance maladie?

Qu'est-ce qu'une prime d'assurance maladie? En assurance, prime désigne le paiement que vous effectuez pour la couverture des prestations. En assurance maladie, vous ou un employeur payez une prime à un organisme dassurance-maladie en échange...

-

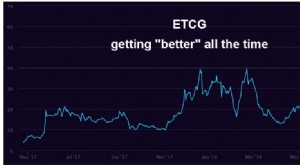

Les primes GBTC et ETCG fondent

Les primes GBTC et ETCG fondent Les primes sur GBTC et ETCG ne cessent de baisser à mesure que le marché baissier de la crypto se prolonge. Si la crypto récupère, trouver le fond de ceux-ci pourrait être épique. Cela pourrait être...