Un guide du débutant sur la comptabilité à la juste valeur

La comptabilité à la juste valeur mesure les actifs et les passifs de votre entreprise à leur valeur actuelle, et non au prix que vous avez initialement accepté de payer. Apprenez à calculer la juste valeur dans ce guide Ascent.

La comptabilité à la juste valeur mesure les actifs et les passifs de votre entreprise à leur valeur actuelle, et non au prix que vous avez initialement accepté de payer. Apprenez à calculer la juste valeur dans ce guide Ascent. J'ai passé beaucoup de temps à regarder Antiques Roadshow sur PBS, où les évaluateurs choquent parfois les gens ordinaires en partageant des évaluations exorbitantes pour des objets de famille poussiéreux qui semblent sans valeur. C'est incroyablement réconfortant de voir des gens tomber sur une petite fortune pour des choses qu'ils ont fièrement exposées dans leur maison depuis des générations.

La comptabilité à la juste valeur ne vous donne peut-être pas le même sentiment chaleureux et flou, mais c'est un élément essentiel pour comprendre la valeur de votre entreprise.

Présentation :Qu'est-ce que la comptabilité à la juste valeur ?

La comptabilisation à la juste valeur consiste à mesurer les actifs et les passifs de votre entreprise - tout ce qu'elle possède et doit - à leur valeur marchande. Au lieu d'évaluer votre entreprise en fonction des prix d'achat, vous mettez régulièrement à jour les valeurs pour refléter leur valeur actuelle.

Vous êtes probablement plus familier avec la méthode du coût historique de la comptabilité, où vous enregistrez le prix d'achat d'un actif sur vos états financiers jusqu'à ce qu'il soit vendu ou détruit. La comptabilité à la juste valeur valorise plus précisément votre entreprise, mais sa maintenance nécessite plus d'efforts.

Par exemple, disons qu'une entreprise a acheté un terrain pour 500 000 $ il y a cinq ans et qu'un évaluateur foncier dit qu'il vaut 600 000 $ maintenant. Un bilan des coûts historiques évaluera le terrain à 500 000 $ jusqu'à ce qu'il soit vendu. La méthode de comptabilisation à la juste valeur ajusterait la valeur du terrain à 600 000 $.

Aux fins de l'information financière, les principes comptables généralement reconnus (PCGR) exigent la méthode du coût historique pour la plupart des types d'actifs, y compris les terrains. C'est une bonne chose pour les petites entreprises, car l'approche du coût historique est simple :enregistrez la transaction d'achat d'actif le premier jour et ne la modifiez pas tant que l'actif n'est pas vendu ou cédé.

Bien que cela soit rare pour les petites entreprises, il existe deux cas dans lesquels vous devrez peut-être déclarer la juste valeur d'un actif dans vos états financiers :les actifs dépréciés et certains investissements.

Si un actif perd une valeur importante, soit en raison de dommages, soit en raison des conditions du marché, vous êtes tenu de déprécier ou de réduire la valeur de l'actif dans vos livres. Supposons que le terrain de votre entreprise soit englouti par un gouffre, ce qui lui fait perdre 40 % de ce qu'il vaut. Vous devrez ajuster sa valeur dans vos livres.

Vous utilisez également la méthode de la juste valeur pour les investissements qui ne sont pas liés aux activités de l'entreprise. Par exemple, un magasin de crème glacée qui est propriétaire de son terrain enregistrerait l'actif dans ses livres au coût historique. Si le glacier utilisait ses bénéfices pour investir en bourse, les investissements seraient cotés à leur juste valeur.

Bien que vous n'utilisiez probablement pas l'approche de la juste valeur pour les rapports financiers, vous voudrez peut-être quand même créer un bilan à la juste valeur dans lequel tous les actifs sont répertoriés à leur valeur marchande. Les investisseurs et les prêteurs potentiels tiendront compte de la valeur marchande des actifs pour constituer une évaluation d'entreprise.

4 concepts de comptabilisation à la juste valeur

Les Normes internationales d'information financière (IFRS) et les PCGR partagent une définition de la juste valeur, l'appelant « le prix qui serait reçu pour vendre un actif ou payé pour transférer un passif dans le cadre d'une transaction ordonnée entre les participants du marché à la date d'évaluation ». Décomposons cela.

1. Transaction ordonnée

Une transaction ordonnée est une transaction où le vendeur n'est pas pressé de vendre, ce qui donne à votre actif le temps de trouver le bon acheteur prêt à payer un prix équitable.

Pensez-y comme si vous vendiez votre maison. Vous pourriez mettre un prix demandé inférieur à celui du marché pour la maison lorsque vous devez déménager rapidement. Avec plus de temps, vous pouvez attendre que quelqu'un l'achète à un prix équitable.

2. Acteurs du marché

Une transaction à la juste valeur se produit entre deux parties non liées ayant une bonne compréhension du marché dans lequel elles opèrent. Ce n'est pas comme si vous vendiez une voiture à prix réduit à votre ami parce qu'une fois il vous a aidé à déménager.

3. Date de mesure

La juste valeur d'un actif ou d'un passif tient compte des conditions du marché au jour de l'évaluation. Votre voiture peut valoir 5 000 $ un lundi, mais après la chute d'un arbre mardi, elle pourrait être totalisée. Les investisseurs et les prêteurs font souvent appel à leurs propres évaluateurs pour les articles coûteux afin de s'assurer que votre juste évaluation est exacte et n'a pas changé depuis la date de mesure.

4. Marché principal ou le plus avantageux

Le concept final suppose que vous êtes dans un environnement qui maximise le prix de vente d'un actif ou minimise le prix de transfert d'un passif.

Par exemple, supposons que vous vendiez votre ancien téléphone portable parce que vous venez d'en acheter un nouveau. Vous pouvez le vendre en ligne pour 250 $, mais un kiosque au centre commercial vous en donnera 150 $. La juste valeur marchande du téléphone est de 250 $.

Comment déterminer la juste valeur

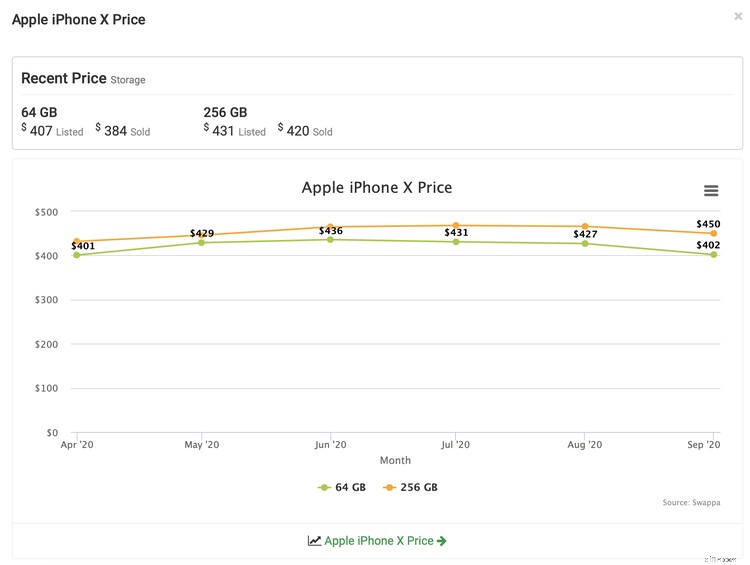

La juste valeur d'un actif ou d'un passif reflète ce que vous pouvez vendre ou transférer sur le marché, mais il est difficile de connaître le montant exact à moins que vous ne le fassiez. Essayons de trouver la juste valeur d'un iPhone X argenté de 64 Go aujourd'hui (octobre 2020).

1. Trouver des comparables

Recherchez le marché où des actifs similaires sont vendus et des passifs sont transférés. Faites attention aux actifs et aux passifs qui ont été récemment vendus ou transférés, et non à ceux qui n'ont pas encore été vendus ou transférés. Vous pouvez mettre un iPhone d'occasion sur le marché à n'importe quel prix; vous ne vous souciez que du prix de vente.

Selon les IFRS et les PCGR, les meilleures informations que vous pouvez trouver sont ce qu'ils appellent des entrées de « niveau 1 » :les prix de vente d'actifs et de passifs identiques. Dans notre exemple d'iPhone, une entrée de premier niveau serait une liste des ventes d'iPhone X d'occasion, de même couleur et de même taille réalisées aujourd'hui.

Lorsque les informations de niveau un ne sont pas disponibles, passez au «niveau deux», qui serait des actifs et des passifs similaires mais pas identiques. Un iPhone X d'une couleur différente relèverait de la catégorie de niveau deux.

Pour calculer la juste valeur marchande d'un iPhone, vous pouvez utiliser des sites Web comme Swappa qui partagent des informations détaillées sur les prix (moyennant des frais). Ils partagent gratuitement des données limitées, comme le prix de vente moyen récent des modèles les plus populaires. Swappa dit qu'un iPhone X avec 64 Go de stockage s'est vendu en moyenne 384 $ au cours des derniers mois.

2. Pensez à faire appel à un professionnel

Lorsque rien de tel que votre actif ou votre passif n'est sur le marché, vous devez vous rabattre sur ce que le Financial Accounting Standards Board (FASB) et les PCGR appellent les informations de « niveau trois ». Les informations de niveau trois proviennent de données internes de votre logiciel de comptabilité et de professionnels qui peuvent utiliser leur jugement pour estimer la valeur.

Les professionnels peuvent créer des modèles qui estiment le revenu que votre actif générera à l'avenir - appelé son flux de trésorerie futur - pour déterminer la juste valeur. Il peut vous être demandé de produire des mesures telles que le taux de rotation des actifs pour créer une juste valeur précise.

Même s'il existe des comparables sur le marché, vous pourriez faire appel à un évaluateur pour déterminer la juste valeur de votre actif ou de votre passif. Ils peuvent avoir accès à plus d'informations que vous et peuvent fournir une estimation plus précise.

Juste est juste

Vous ne connaîtrez jamais la valeur d'un article tant que vous ne l'aurez pas vendu. La comptabilité à la juste valeur consiste donc à obtenir la meilleure estimation possible compte tenu des informations dont vous disposez. Si vous n'êtes pas confiant dans le calcul de votre juste évaluation, parlez-en à un expert.

-

Un guide du débutant sur la comptabilité de l'écart d'acquisition

La comptabilité de bonne volonté est le processus dévaluation et denregistrement des actifs incorporels tels que la réputation de lentreprise, la clientèle et lidentité de la marque. Apprenez comment

-

Un guide du débutant sur la comptabilité en partie double

La comptabilité en partie double et la comptabilité en partie double utilisent toutes deux débits et crédits pour enregistrer et gérer les transactions financières. À la base, la comptabilité en parti

Comptabilité

- Juste valeur par rapport à la valeur marchande

- Un guide complet de la comptabilité en partie double

- Qu'est-ce que la juste valeur ?

- Qu'est-ce que la juste valeur marchande?

- Un guide du débutant sur les ratios comptables

- Un guide du débutant sur les billets à payer

- Un guide du débutant sur les comptes clients

- Un guide pour débutants sur les paiements par TEF

- Un guide du débutant sur les bénéfices non répartis

-

Comptabilité pour les startups :un guide pour débutants

Comptabilité pour les startups :un guide pour débutants Êtes-vous prêt à faire la comptabilité de votre startup mais ne savez pas par où commencer ? Nous expliquerons limportance du suivi des transactions financières et quand il est acceptable de gérer la ...

-

Un guide du débutant sur la comptabilité à la juste valeur

Un guide du débutant sur la comptabilité à la juste valeur La comptabilité à la juste valeur mesure les actifs et les passifs de votre entreprise à leur valeur actuelle, et non au prix que vous avez initialement accepté de payer. Apprenez à calculer la juste ...