Un guide du débutant sur l'amortissement cumulé

L'amortissement cumulé est la somme des coûts d'amortissement imputés à un actif. L'Ascent vous explique comment calculer et enregistrer l'amortissement cumulé.

L'amortissement cumulé est la somme des coûts d'amortissement imputés à un actif. L'Ascent vous explique comment calculer et enregistrer l'amortissement cumulé. Cela a été inculqué dans beaucoup de nos esprits :la valeur d'une voiture neuve diminue au moment où vous la sortez du parking.

Il en va de même pour de nombreux achats importants, et c'est pourquoi les entreprises doivent amortir la plupart des actifs à des fins de reporting financier. L'amortissement cumulé est une facette du processus d'amortissement.

Présentation :qu'est-ce que l'amortissement cumulé ?

L'amortissement cumulé est un compte de bilan qui reflète l'amortissement total enregistré depuis la mise en service d'un actif.

La comptabilité 101 nous dit d'enregistrer les acquisitions d'actifs au prix d'achat - appelé le coût historique - et de ne pas ajuster le compte d'actif jusqu'à ce qu'il soit vendu ou détruit. Les entreprises soustraient l'amortissement cumulé, un compte de contre-actif, du solde des immobilisations pour obtenir la valeur comptable nette de l'actif.

Valeur comptable nette =Actif - Amortissement cumulé

Le bilan fournit aux prêteurs, aux créanciers, aux investisseurs et à vous-même un aperçu de la situation financière de votre entreprise à un moment donné. Des comptes tels que l'amortissement cumulé permettent de brosser un tableau plus précis de la situation financière de votre entreprise.

Comment calculer l'amortissement cumulé

Pour calculer l'amortissement cumulé, additionnez les dépenses d'amortissement enregistrées pour un actif particulier.

Amortissement cumulé =Somme des charges d'amortissement

Supposons qu'il y a cinq ans, vous ayez dédié une pièce de votre maison à la création d'un bureau à domicile. Votre bureau personnalisé a coûté 15 000 $. Vous estimez la durée de vie utile du meuble à 10 ans, alors qu'il vaudra 1 000 $.

Lorsque vous avez acheté le bureau pour la première fois, vous avez créé le tableau d'amortissement suivant, stockant tout ce que vous devez savoir sur l'achat. Comme la plupart des petites entreprises, votre entreprise utilise la méthode de l'amortissement linéaire pour amortir ses actifs.

Pour vous assurer que votre feuille de calcul calcule avec précision l'amortissement cumulé pour la cinquième année, recalculez la charge d'amortissement annuelle et additionnez les dépenses pour les années un à cinq.

L'amortissement linéaire applique une charge d'amortissement uniforme sur la durée de vie utile d'un actif. Pour calculer l'amortissement annuel, divisez la valeur amortissable (prix d'achat - valeur de récupération) par la durée de vie utile de l'actif. La charge d'amortissement annuelle du bureau est de 1 400 $ (valeur amortissable de 14 000 $ ÷ durée de vie utile de 10 ans).

L'amortissement cumulé du bureau après la cinquième année est de 7 000 USD (1 400 USD d'amortissement annuel ✕ 5 ans).

Comment enregistrer l'amortissement cumulé

Au moins une fois par an, mais de préférence tous les mois, vous devez enregistrer une écriture au journal des amortissements pour chaque actif éligible. Les comptes concernés restent les mêmes :débit sur la charge d'amortissement et crédit sur l'amortissement cumulé.

L'écriture de journal a la même apparence chaque fois que vous enregistrez un amortissement annuel pour le bureau de 15 000 USD :

| Compte | Débit | Crédit |

|---|---|---|

| Dotation aux amortissements | 1 400 $ | |

| Amortissement cumulé -- bureau | 1 400 $ |

L'amortissement cumulé est un référentiel pour les dépenses d'amortissement depuis que l'actif a été mis en service. La charge d'amortissement est clôturée ou réduite à zéro à la fin de l'année avec les autres comptes de résultat. Étant donné que l'amortissement cumulé est un compte de bilan, il reste dans vos livres jusqu'à ce que l'actif soit détruit ou vendu.

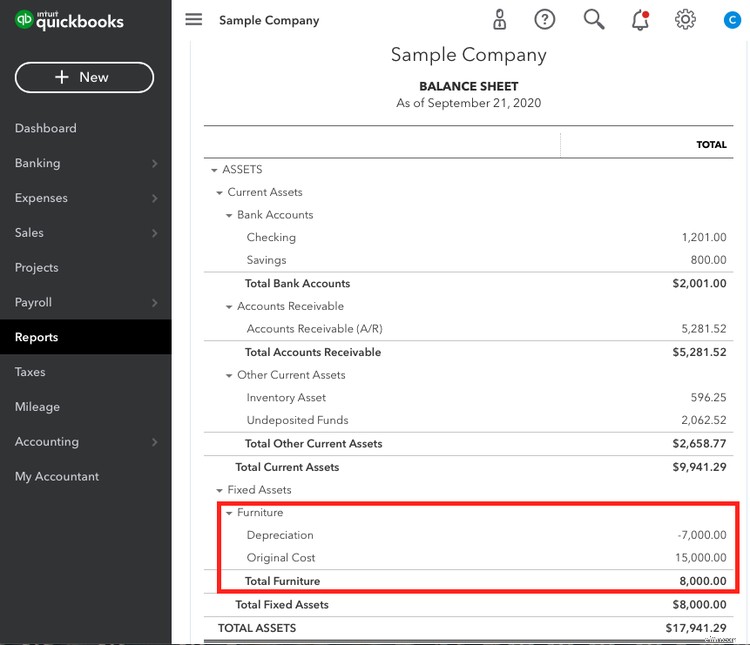

Pour la cinquième année, vous déclarez 1 400 $ de charge d'amortissement sur votre compte de résultat. Le solde d'amortissement cumulé sur votre bilan devrait être de 7 000 $. La valeur comptable nette du bureau est de 8 000 $ (prix d'achat de 15 000 $ - amortissement cumulé de 7 000 $).

L'amortissement cumulé doit apparaître à côté de son actif affilié sur votre bilan. Lorsque vous configurez correctement un compte d'amortissement cumulé, un logiciel comme Quickbooks Online calcule automatiquement la valeur comptable nette d'un actif.

FAQ

-

Oui, vous devriez avoir un sous-compte d'amortissement cumulé dédié pour chaque actif que votre entreprise amortit. Chaque nom de compte doit commencer par "amortissement cumulé" suivi du nom de l'actif.

Les sous-comptes fournissent plus de détails pour un compte qui englobe de nombreux types de transactions. Vous pouvez créer des sous-comptes dans votre logiciel comptable.

-

L'amortissement des actifs incorporels est appelé amortissement et les entreprises enregistrent l'amortissement cumulé de la même manière que l'amortissement cumulé. C'est la même chose, mais ils portent des noms différents.

Les actifs incorporels tels que les marques et les listes de diffusion acquises auprès de tiers doivent être amortis sur leur durée d'utilité.

-

Lorsque vous vendez ou cédez un actif, vous devez supprimer à la fois le compte d'actif et son amortissement cumulé de vos livres.

Vous pouvez continuer à comptabiliser des dotations aux amortissements jusqu'à ce que vous vous débarrassiez de l'actif. N'oubliez donc pas de comptabiliser votre dernière écriture d'ajustement pour l'amortissement avant de vous en départir.

Supposons que votre restaurant vende un congélateur pour 1 000 $. Selon votre grand livre général, le solde de l'actif est de 10 000 $ avec un amortissement cumulé de 6 000 $, pour une valeur comptable nette de 4 000 $.

D'un point de vue comptable, vous vendez le congélateur avec une perte de 3 000 $ (vente de 1 000 $ - valeur comptable nette de 4 000 $). Enregistrez la vente et la cession dans la même écriture de journal.

| Compte | Débit | Crédit |

|---|---|---|

| Espèces | 1 000 USD | |

| Amortissement cumulé -- gel | 6 000 $ | |

| Perte sur vente d'actif | 3 000 $ | |

| Congélateur | 10 000 USD |

L'écriture de journal ajoute de l'argent provenant de la vente, supprime l'actif de vos livres et élimine l'amortissement cumulé associé à l'actif. Enfin, il comptabilise soit un gain soit une perte sur la vente ou la cession de l'actif.

Lorsque vous vendez un actif avec un gain, créditez le compte "gain sur vente d'actif". Les débits doivent être égaux aux crédits :lorsque tout le reste est correct, vous pouvez placer le compte de gain ou de perte comme dernière pièce du puzzle dans votre écriture de journal.

Cumulez avec précision

Votre logiciel de comptabilité stocke votre solde d'amortissement cumulé, le conservant jusqu'à ce que vous vendiez ou que vous vous débarrassiez de l'actif. Chaque année, vérifiez que le solde du compte reflète avec précision le montant que vous avez amorti sur vos immobilisations.

-

Un guide du débutant pour les organismes sans but lucratif

Existe-t-il vraiment une différence entre les organisations à but non lucratif et les organisations à but non lucratif ? Bien que les deux soient créés pour profiter aux autres, il existe quelques dif

-

Un guide du débutant sur la comptabilité en partie double

La comptabilité en partie double et la comptabilité en partie double utilisent toutes deux débits et crédits pour enregistrer et gérer les transactions financières. À la base, la comptabilité en parti

Comptabilité

- Qu'est-ce que l'amortissement cumulé ?

- Guide du débutant en investissement international

- Un guide du débutant pour le marketing des restaurants

- Un guide du débutant sur les projections financières en 2022

- Un guide pour débutants sur les bases de la comptabilité

- Un guide du débutant sur les ratios comptables

- Un guide du débutant sur les billets à payer

- Un guide du débutant sur les actifs incorporels (2022)

- Un guide pour débutants sur la crypto-monnaie

-

Un guide du débutant pour l'analyse horizontale

Un guide du débutant pour l'analyse horizontale Lanalyse horizontale, ou analyse des tendances, est une méthode par laquelle les états financiers sont comparés pour révéler les performances financières sur une période spécifique de temps. Utilisez-...

-

La méthode d'amortissement dégressif double :un guide pour débutants

La méthode d'amortissement dégressif double :un guide pour débutants Lamortissement dégressif double (DDB) est une méthode damortissement accéléré qui dépense lamortissement au double du taux normal. Apprenez à calculer DDB ici. Lamortissement est utilisé pour réparti...