Un guide du débutant sur la balance de vérification post-clôture

La préparation d'une balance générale après clôture est une étape importante du cycle comptable. Réalisée après la clôture des écritures, la balance de vérification post-clôture prépare vos comptes pour la prochaine période.

La préparation d'une balance générale après clôture est une étape importante du cycle comptable. Réalisée après la clôture des écritures, la balance de vérification post-clôture prépare vos comptes pour la prochaine période. Une balance de vérification post-clôture est la balance de vérification finale préparée avant le début de la nouvelle période comptable. Utilisée pour s'assurer que les soldes d'ouverture sont corrects, la balance de vérification post-clôture est également utilisée pour s'assurer que les débits et les crédits restent en équilibre une fois les écritures de clôture terminées.

Présentation :qu'est-ce qu'une balance de vérification après clôture ?

Une balance de vérification après clôture est un rapport exécuté pour vérifier que tous les comptes temporaires ont été fermés et que leur solde d'ouverture a été remis à zéro.

Si vous utilisez un logiciel de comptabilité, une grande partie de ce travail est effectué automatiquement, mais si vous utilisez des registres manuels ou des feuilles de calcul pour enregistrer les transactions comptables, vous devrez vous assurer que les soldes de vos comptes temporaires sont remis à zéro pour commencer la nouvelle période comptable.

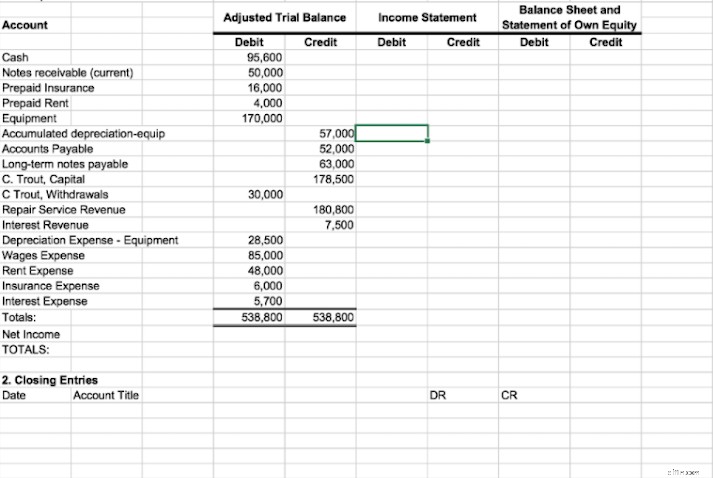

Si vous n'utilisez pas de logiciel de comptabilité, envisagez d'utiliser une feuille de calcul de balance de vérification, qui peut être utilisée pour calculer les totaux des comptes. Cela facilite grandement la création d'états financiers précis.

La feuille de calcul de la balance de vérification contient des colonnes pour les entrées du compte de résultat et du bilan, ce qui vous permet de combiner facilement plusieurs entrées en un seul montant. Cela garantit que vos soldes d'ouverture pour le prochain cycle comptable sont exacts.

Types de balance de vérification

Il existe trois principaux types de rapports de balance comptable que vous pouvez exécuter, chaque balance étant exécutée au cours d'une partie spécifique du cycle comptable.

Par exemple, une balance de vérification non ajustée est toujours exécutée avant d'enregistrer les ajustements de fin de mois. Une fois les ajustements publiés, vous exécuterez alors une balance de vérification ajustée.

Enfin, lorsque la nouvelle période comptable est sur le point de commencer, vous exécuterez la balance de vérification post-clôture, qui reflète vos totaux à l'avenir dans la nouvelle période comptable. Tous les rapports de balance de vérification sont exécutés pour s'assurer que les débits et les crédits restent en équilibre.

1. Balance de vérification non ajustée

La balance de vérification non ajustée est la première balance de vérification que vous préparerez, et elle doit être complétée après que toutes les écritures pour la période comptable ont été complétées.

La balance de vérification non ajustée est votre premier aperçu de vos soldes débiteurs et créditeurs. Idéalement, vos débits et vos crédits devraient correspondre. Sinon, vous devrez faire des recherches pour localiser et corriger les erreurs.

2. Balance de vérification ajustée

Toutes les entreprises ont des écritures de régularisation qu'elles devront effectuer avant de clôturer la période comptable. Ces écritures de régularisation comprennent les charges d'amortissement, les charges payées d'avance, les charges d'assurance et l'amortissement cumulé. Une fois vos entrées d'ajustement effectuées, vous êtes prêt à exécuter votre balance de vérification ajustée.

3. Balance de vérification après clôture

Une fois votre balance de vérification ajustée terminée, vous êtes prêt à enregistrer les écritures post-clôture pour le mois.

Le but des écritures de clôture est de fermer tous les comptes temporaires et d'ajuster les soldes des comptes réels tels que le capital du propriétaire. Comme toutes vos balances de vérification, le solde post-clôture des débits et des crédits doit correspondre.

Un exemple de balance de vérification après clôture

Avant de pouvoir exécuter une balance de vérification après clôture, vous devez vous assurer que toutes vos écritures de journal de régularisation ont été saisies.

La balance de vérification ajustée pour ABC Business est présentée ci-dessous. Bien que toutes les écritures d'ajustement pour ABC Business soient reflétées dans la balance de vérification ajustée, nous devons encore effectuer certaines écritures de clôture avant d'exécuter la balance de vérification post-clôture.

Activités ABC

Balance de vérification ajustée

31 août 2020

| Compte | Débit | Crédit |

|---|---|---|

| Espèces | 16 625 $ | |

| Comptes clients | 2 700 | |

| Fournitures de bureau | 700 | |

| Meubles et luminaires | 4 000 | |

| Amortissement cumulé | 550 | |

| Comptes Fournisseurs | 7 100 | |

| Capital du propriétaire | 10 500 | |

| Chiffre d'affaires | 11 750 | |

| Charge de loyer | 1.100 | |

| Dépenses salariales | 4 000 | |

| Dépense de services publics | 350 | |

| Dépenses de fournitures | 200 | |

| Dotation aux amortissements | 225 | |

| Totaux | 29 900 USD | 29 900 USD |

Maintenant que vos écritures de régularisation sont terminées et que votre balance de vérification débitrice et créditée a été ajustée, vous êtes prêt à effectuer des écritures de clôture en vue de remplir la balance de vérification post-clôture.

La clôture des comptes temporaires est une étape importante du cycle comptable, et l'exécution de la balance de vérification après clôture permet de s'assurer que le processus a été effectué avec précision.

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 31/08/2020 | Chiffre d'affaires | 11 750 $ | |

| 31/08/2020 | Résumé des revenus | 11 750 | |

| 31/08/2020 | Résumé des revenus | 5 875 | |

| 31/08/2020 | Dépense de loyer | 1 100 | |

| 31/08/2020 | Salaires | 4 000 | |

| 31/08/2020 | Dépenses utilitaires | 350 | |

| 31/08/2020 | Dépenses de fournitures | 200 | |

| 31/08/2020 | Dotation aux amortissements | 225 | |

| 31/08/2020 | Résumé des revenus | 5 875 | |

| 31/08/2020 | Capitale | 5 875 |

Maintenant que vos revenus et vos dépenses ont été comptabilisés dans votre compte récapitulatif des revenus, vous êtes prêt à préparer votre balance de vérification après clôture datée du 01/09/2020.

Activités ABC

Balance de vérification ajustée

31 août 2020

| Compte | Débit | Crédit |

|---|---|---|

| Espèces | 16 625 $ | |

| Comptes clients | 2 700 | |

| Fournitures de bureau | 700 | |

| Meubles et luminaires | 4 000 | |

| Amortissement cumulé | 550 | |

| Comptes Fournisseurs | 7 100 | |

| Capital du propriétaire | 16.375 | |

| Totaux | 24 025 $ | 24 025 $ |

Étant donné que vous avez effectué des écritures de clôture pour les revenus et les dépenses, ces comptes n'apparaissent pas dans la balance de vérification après clôture. Vous remarquerez également que le compte de capital du propriétaire a un nouveau solde basé sur les écritures de clôture que vous avez effectuées précédemment.

FAQ

-

Oui, pour terminer le cycle comptable, vous devrez exécuter trois rapports de balance de vérification.

- Balance de vérification non ajustée :la balance de vérification non ajustée doit être exécutée au début du processus de clôture pour s'assurer que les débits et les crédits s'équilibrent.

- Balance de vérification ajustée :la balance de vérification ajustée doit être exécutée après la saisie des écritures d'ajustement pour s'assurer que les soldes de clôture du grand livre général restent équilibrés.

- Balance de vérification post-clôture :la balance de vérification post-clôture est exécutée une fois les écritures de clôture terminées et sert à deux fins. Il garantit que les débits et les crédits correspondent tout en garantissant que les soldes des comptes temporaires ont été remis à zéro pour commencer la nouvelle période comptable.

-

Il peut y avoir plusieurs raisons pour lesquelles vos débits et vos crédits ne correspondent pas. La raison la plus courante est une simple erreur d'ajout.

Cependant, si ce n'est pas le cas, consultez vos livres auxiliaires pour vous assurer que toutes vos transactions ont été correctement comptabilisées. Vous voudrez peut-être également voir si des nombres ont été transposés ou entrés dans la mauvaise colonne, comme une entrée de débit par inadvertance enregistrée comme un crédit.

-

Une balance de vérification est un rapport qui répertorie les soldes des comptes de fin dans votre grand livre général. Référentiel de l'ensemble de vos comptes, chaque transaction enregistrée soit dans votre logiciel comptable, soit dans vos grands livres manuels impacte directement le grand livre.

Il est important que votre balance de vérification et tous les soldes débiteurs et tous les soldes créditeurs de votre grand livre soient les mêmes. Si ce n'est pas le cas, vous devrez faire des recherches pour localiser les erreurs.

La balance générale après clôture est la dernière étape du cycle comptable

L'exécution d'une balance de vérification est indispensable pour toute personne enregistrant manuellement des transactions financières, car elle permet de s'assurer que les débits et les crédits sont en équilibre, ce qui est le principe fondamental de la comptabilité en partie double.

La balance de vérification post-clôture, la dernière étape du cycle comptable, aide à préparer votre grand livre pour la nouvelle période comptable. Il clôture les soldes des comptes de dépenses et de revenus, ce qui vous permet de recommencer à suivre ces totaux dans la nouvelle période comptable.

Même si vous utilisez un logiciel de comptabilité, l'exécution d'une balance de vérification peut être importante car elle vous permet de vérifier l'exactitude des soldes des comptes. Assurez-vous de ne pas négliger cette étape importante.

-

Un guide du débutant sur l'amortissement cumulé

Lamortissement cumulé est la somme des coûts damortissement imputés à un actif. LAscent vous explique comment calculer et enregistrer lamortissement cumulé. Cela a été inculqué dans beaucoup de nos e

-

Un guide du débutant sur la comptabilité en partie double

La comptabilité en partie double et la comptabilité en partie double utilisent toutes deux débits et crédits pour enregistrer et gérer les transactions financières. À la base, la comptabilité en parti

Comptabilité

- Qu'est-ce que le bilan ?

- Qu'est-ce qu'une balance de vérification ?

- Un guide du débutant sur les billets à payer

- Un guide du débutant sur les comptes clients

- Un guide du débutant sur les 4 états financiers

- Un guide pour débutants sur les paiements par TEF

- Un guide du débutant sur les bénéfices non répartis

- Un guide pour les petites entreprises sur la balance de vérification

- Le guide complet du débutant sur le secteur des services financiers

-

Un guide du débutant pour les organismes sans but lucratif

Un guide du débutant pour les organismes sans but lucratif Existe-t-il vraiment une différence entre les organisations à but non lucratif et les organisations à but non lucratif ? Bien que les deux soient créés pour profiter aux autres, il existe quelques dif...

-

Un guide du débutant pour comprendre le ratio de couverture en espèces

Un guide du débutant pour comprendre le ratio de couverture en espèces Le ratio de couverture de trésorerie est un ratio comptable qui mesure la capacité de votre entreprise à payer les intérêts débiteurs. Si vous payez actuellement des intérêts sur des prêts, découvrez ...