Qu'est-ce que la comptabilité ? :Un guide pour les petites entreprises

Vous ne savez toujours pas ce qu'est la comptabilité ? Nous vous expliquerons exactement ce qu'est la comptabilité, vous donnerons une introduction à l'histoire de la comptabilité et vous expliquerons pourquoi il est important d'utiliser la comptabilité dans votre petite entreprise.

Vous ne savez toujours pas ce qu'est la comptabilité ? Nous vous expliquerons exactement ce qu'est la comptabilité, vous donnerons une introduction à l'histoire de la comptabilité et vous expliquerons pourquoi il est important d'utiliser la comptabilité dans votre petite entreprise. La comptabilité est l'acte d'organiser, d'enregistrer et d'analyser des informations financières, vous fournissant des connaissances financières approfondies sur votre entreprise. La comptabilité joue un rôle de premier plan dans votre petite entreprise, vous aidant à tout gérer, de la croissance de l'entreprise à la recherche d'investisseurs et à l'obtention d'un prêt commercial.

Présentation :Qu'est-ce que la comptabilité ?

Je parie que vous ne saviez pas que des documents comptables vieux de plus de 7 000 ans ont été trouvés en Mésopotamie.

Bien que ce soit le début, la comptabilité en partie double n'a fait son entrée qu'au 14ème siècle lorsque Luca Pacioli, un ami proche de Léonard de Vinci, a inventé un système qui utilisait un grand livre, un journal et un mémorandum pour enregistrer les transactions.

Pacioli a décrit de près le processus de comptabilité en partie double dans son livre "De Computis et Scripturis", qui se traduit en anglais par "Reckonings and Writings", et est devenu plus tard connu comme le père de la comptabilité et de la tenue de livres.

Considéré comme un génie, le livre de Pacioli a été traduit en cinq langues, les principes de base du livre étant encore utilisés aujourd'hui.

Cependant, ce n'est qu'au XIXe siècle que la profession comptable moderne est née, avec des comptables agréés du Royaume-Uni arrivant aux États-Unis pour auditer des sociétés britanniques.

Beaucoup de ces comptables sont restés aux États-Unis et ont finalement mis en place des pratiques comptables. À partir de là, la première société comptable américaine a été créée en 1887, suivie bientôt de l'American Institute of Certified Public Accountants (AICPA).

Le XXe siècle a vu le plus grand nombre d'évolutions ayant un impact sur la comptabilité, avec la création du Financial Accounting Standards Board (FASB) en 1973, suivie du Governmental Accounting Standards Board (GASB).

La création de ces conseils des normes financières a finalement conduit à l'établissement des principes comptables généralement reconnus (PCGR), qui intègrent 10 concepts clés utilisés par le FASB comme méthodes comptables approuvées. Aujourd'hui, la loi américaine exige que toute société cotée en bourse suive les directives GAAP.

Aujourd'hui, on pense que des organisations telles que les Normes internationales d'information financière (IFRS) joueront un rôle beaucoup plus important dans la création de normes comptables mondiales pouvant être adoptées par les entreprises du monde entier.

Types de comptabilité

Les comptables ne préparent pas seulement les impôts. Ils peuvent également effectuer une large sélection de services, notamment l'audit des états financiers et des rapports du grand livre général, l'enquête sur les irrégularités financières et la préparation et l'examen des rapports internes.

Tous les comptables n'effectuent pas les mêmes tâches, car elles varient en fonction du type de comptabilité qu'ils effectuent. Examinons quelques-uns de ces types.

1. Comptabilité financière

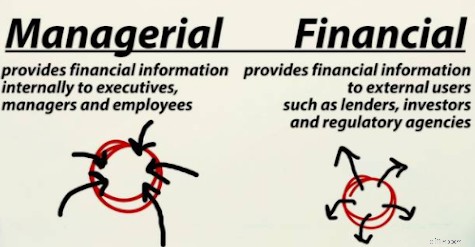

La comptabilité financière suit, enregistre et rend compte des transactions financières de l'entreprise grâce à la préparation et à l'analyse des états financiers.

Plutôt que d'être préparés pour un usage interne, les relevés sont préparés pour être distribués à des personnes extérieures à l'entreprise, y compris des investisseurs, des créanciers et des clients. Les états financiers généralement préparés par les comptables financiers comprennent les éléments suivants :

- Bilan : Le bilan est un état qui résume les actifs, les passifs et les capitaux propres de l'entreprise en utilisant l'équation comptable :Actifs =Passifs + Capitaux propres

- Compte de résultat : Un compte de résultat couvre une période spécifique et fournit des informations sur les profits et les pertes pour cette période.

- État des flux de trésorerie : L'état des flux de trésorerie affiche le montant des liquidités qui entrent et sortent régulièrement de l'entreprise au cours d'une période donnée. Le tableau des flux de trésorerie examine les flux de trésorerie provenant des activités d'exploitation, des activités d'investissement et des activités de financement.

- État des bénéfices non répartis : L'état des bénéfices non répartis couvre une période spécifique et affiche les dividendes versés aux actionnaires ainsi que les fonds conservés par l'entreprise pour une utilisation future.

La comptabilité financière rend compte des performances passées et ne regarde pas vers l'avenir. Les entreprises peuvent utiliser deux types de comptabilité financière :la comptabilité de caisse et la comptabilité d'exercice ou la comptabilité en partie double.

De nombreuses petites entreprises utilisent la comptabilité de caisse, mais toute entreprise qui a des actionnaires, ainsi que toute entreprise cotée en bourse, est tenue d'utiliser la comptabilité d'exercice.

2. Comptabilité de gestion

Contrairement à la comptabilité financière, la comptabilité de gestion est centrée sur les processus internes.

La comptabilité de gestion, également connue sous le nom de comptabilité analytique, se concentre sur la prise de décision en examinant la stratégie actuelle, les performances actuelles de l'entreprise et la gestion des risques, en examinant les coûts fixes et variables, les seuils de rentabilité, les coûts de production et la tarification des produits et services.

La comptabilité de gestion utilise les états financiers produits en comptabilité financière, mais génère également les rapports suivants à usage interne :

- Coût du produit

- Budget opérationnel

- Analyse des écarts

- Coût basé sur l'activité

Plutôt que d'analyser les performances passées, la comptabilité managériale anticipe toujours les moyens d'améliorer les performances futures.

3. Comptabilité fiscale

La comptabilité fiscale est régie par l'Internal Revenue Code (IRC). Les comptables fiscaux travaillent avec leurs clients pour s'assurer que les entreprises, les organisations à but non lucratif et les contribuables individuels suivent correctement le code IRC.

Alors que le rôle d'un comptable fiscaliste comprend la préparation des déclarations de revenus avec précision et le dépôt rapide de ces formulaires, les comptables fiscaux offrent également des conseils de planification fiscale, qui comprennent l'élaboration d'une stratégie autour de la situation fiscale spécifique de chaque client afin de maximiser les déductions et de minimiser l'impôt à payer.

Les comptables fiscalistes doivent connaître les lois fiscales en vigueur et maintenir cette familiarité pour bien servir leurs clients.

4. Comptabilité gouvernementale

La comptabilité gouvernementale se concentre sur les dépenses et la responsabilité de ces dépenses, en utilisant des fonds pour gérer une variété de programmes.

- Fonds général : Le fonds principal utilisé par le gouvernement pour gérer les activités non financées par un fonds à des fins spéciales. Les activités administratives et opérationnelles sont généralement financées par le fonds général.

- Fonds permanent : Un fonds permanent utilise uniquement les revenus du fonds pour le bénéfice direct de ses citoyens, comme la distribution de dividendes annuels.

- Fonds de recettes spéciales : Un fonds de recettes spécial est utilisé pour collecter de l'argent auprès du public à utiliser à des fins spécifiques.

- Fonds pour les projets d'investissement : Un fonds de projets d'immobilisations est utilisé pour construire ou acquérir une immobilisation. Une fois l'actif achevé ou acquis, le fonds est clôturé.

- Fonds de service de la dette : Un fonds de service de la dette est utilisé pour le paiement du principal et des intérêts sur la dette à long terme.

L'activité doit être suivie pour chacun de ces fonds afin de fournir au public des informations sur la façon dont les fonds publics sont utilisés.

Dans ces types de comptabilité ou dans tout autre type de comptabilité, le moyen le plus précis de gérer vos transactions financières consiste à utiliser un logiciel de comptabilité, conçu pour simplifier l'ensemble du processus comptable, un atout majeur pour les propriétaires d'entreprise sans connaissances en comptabilité.

Le rôle de la comptabilité dans les entreprises

Il est difficile d'imaginer gérer une entreprise sans recourir à la comptabilité. La collecte et l'analyse de données financières fournissent aux propriétaires d'entreprise et aux investisseurs les informations dont ils ont besoin pour prendre des décisions éclairées.

Bien que les états financiers soient importants pour les entités externes telles que les prêteurs et les investisseurs, ils jouent également un rôle majeur dans les décisions commerciales internes. Ces décisions peuvent aller de l'embauche d'un autre employé à l'augmentation du prix des produits que vous fabriquez.

Par exemple, comment saurez-vous si le prix de votre produit est trop élevé ou trop bas si vous ne disposez pas de données vous indiquant exactement combien il en coûte pour produire ce produit ? Comment saurez-vous combien d'argent vos clients vous doivent si vous ne gérez pas correctement vos comptes clients ?

Comment les investisseurs potentiels sauront-ils s'ils doivent investir dans votre entreprise s'ils ne peuvent pas voir vos revenus actuels ? Comment les agents de crédit décideront-ils de vous prêter de l'argent sans d'abord consulter votre bilan ?

La réponse courte est que sans comptabilité, ils ne pourront rien faire de tout cela. Et vous ne saurez pas si votre entreprise gagne ou perd de l'argent sans les connaissances fournies par la comptabilité.

FAQ

-

Bien que de nombreuses tâches de tenue de livres et de comptabilité se chevauchent, la tenue de livres se concentre sur la tenue de registres, tandis que la comptabilité est sur l'analyse. En d'autres termes, alors qu'un comptable peut être responsable de l'enregistrement des transactions, c'est le travail du comptable de déterminer ce que signifient ces chiffres.

-

Oui. Bien que les petites entreprises ne ressentent pas autant l'impact qu'une grande entreprise, vous devez toujours gérer l'argent entrant et l'argent sortant de votre entreprise. Au fur et à mesure que votre entreprise se développe, vous devrez gérer les rapprochements de comptes, la paie, les comptes fournisseurs et les comptes clients.

-

Bonne nouvelle pour ceux qui ont du mal avec la comptabilité 101 :la plupart des applications logicielles de comptabilité pour petites entreprises d'aujourd'hui sont conçues pour les non-comptables, utilisant des termes facilement reconnaissables et automatisant une grande partie du processus comptable.

La comptabilité est un élément important de la gestion d'une petite entreprise

Que vous dirigiez une entreprise de conseil depuis votre table de cuisine ou une entreprise florissante qui emploie des dizaines de personnes, vous avez besoin d'une comptabilité.

Oui, il existe des raccourcis que vous pouvez prendre, et oui, vous pouvez enregistrer des transactions sur des bouts de papier, mais la mise en place et l'utilisation d'un système comptable approprié sont fortement recommandées. Vous serez peut-être surpris d'apprendre que la gestion de la comptabilité de votre petite entreprise est beaucoup plus simple que vous ne le pensez.

Plus d'excuses. Si le succès de votre entreprise est important pour vous, assurez-vous qu'un bon système comptable en fait partie.

-

Un guide du débutant en comptabilité financière

La comptabilité financière est une nécessité pour les entreprises de toutes tailles. Il enregistre toutes les transactions et résume ces transactions à laide des états financiers. Lobjectif principal

-

5 meilleurs systèmes de comptabilité pour les petites entreprises

Prêt à passer des registres et feuilles de calcul manuels ? Si tel est le cas, consultez notre sélection des meilleurs systèmes de comptabilité pour les petites entreprises. Lun des plus grands défis

Comptabilité

- 15 indicateurs financiers et KPI clés pour les petites entreprises

- Un guide de modélisation financière pour les startups et les petites entreprises

- Guide d'analyse financière pour les petites entreprises

- États financiers pour les petites entreprises :conseils et exemples

- Principes comptables généralement reconnus (PCGR) :un guide pour 2020

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le conservatisme comptable ?

- Qu'est-ce que la juricomptabilité ?

- Guide des prévisions financières pour les petites entreprises

-

Guide des charges à payer pour les petites entreprises

Guide des charges à payer pour les petites entreprises Une charge à payer est une charge qui a été comptabilisée mais qui na pas encore été payée. Pour déclarer des dépenses dans la bonne période comptable, vous devrez peut-être comptabiliser certaines dé...

-

Un guide de la solvabilité pour les petites entreprises en 2022

Un guide de la solvabilité pour les petites entreprises en 2022 La solvabilité est un élément essentiel pour les entreprises de toutes tailles. Découvrez ce quest la solvabilité, en quoi elle diffère de la liquidité et pourquoi les deux sont importantes pour votre...