Actifs de l'usine :de quoi s'agit-il et comment les gérez-vous ?

Savez-vous ce qu'est un actif végétal ? Sont-ils gérés comme les autres actifs ? Découvrez ce que sont les actifs de l'usine, si vous possédez actuellement des actifs de l'usine et comment distinguer les actifs de l'usine des autres actifs.

Savez-vous ce qu'est un actif végétal ? Sont-ils gérés comme les autres actifs ? Découvrez ce que sont les actifs de l'usine, si vous possédez actuellement des actifs de l'usine et comment distinguer les actifs de l'usine des autres actifs. Les actifs sont tout ce qui a de la valeur et que votre entreprise possède. Même la plus petite entreprise a des actifs, qui peuvent inclure tout, de l'argent en banque à l'ordinateur sur lequel vous travaillez, en passant par le bâtiment où vous fabriquez des tirelires. S'il a de la valeur, il est considéré comme un atout.

Une entreprise peut avoir une variété d'actifs, notamment :

- Actifs actuels

- Investissements (à long terme)

- Immobilisations

- Immobilisations incorporelles

Les actifs industriels, également appelés immobilisations, sont tout actif directement impliqué dans la génération de revenus dont la durée de vie utile est supérieure à un an. Nommés pendant la révolution industrielle, les actifs d'usine ne se limitent plus aux équipements d'usine ou de fabrication, mais incluent également tout actif utilisé dans la production de revenus.

La meilleure façon de gérer vos actifs est d'utiliser un logiciel de comptabilité qui simplifie l'ensemble du processus de gestion des actifs, de l'acquisition initiale à la cession des actifs.

Présentation :Que sont les actifs de l'usine ?

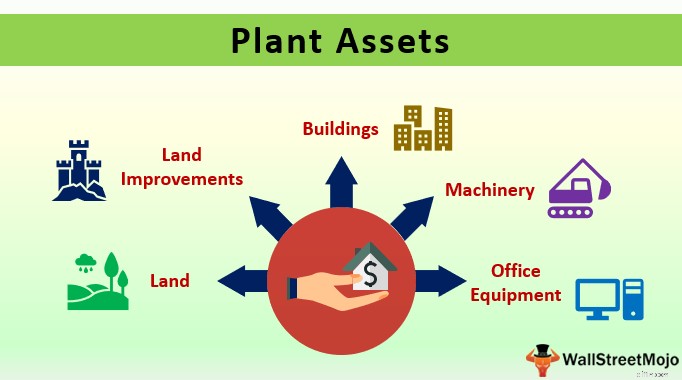

Les actifs d'usine sont des actifs à long terme directement utilisés dans la production de revenus. Les actifs de l'usine ont toujours une durée de vie utile supérieure à un an et ils sont généralement utilisés quotidiennement dans la production de revenus. Il existe cinq catégories principales d'actifs de l'usine, la plupart des actifs de l'usine relevant d'une seule catégorie :

- Matériel de bureau

- Équipements et machines de l'usine

- Bâtiments

- Terrain

- Améliorations

Étant donné que les actifs de production ont une durée de vie utile supérieure à un an, leur charge n'est pas comptabilisée lors de l'achat, mais doit être amortie sur la durée de vie utile de l'actif, en gardant l'achat conforme au principe d'appariement qui stipule que les dépenses doivent être enregistrées lorsqu'elles peuvent correspondre aux revenus générés.

La seule exception est le terrain, qui n'a pas de durée de vie limitée et ne peut donc pas être amorti.

Lors de l'amortissement des actifs de l'usine, utilisez le coût total des actifs de l'usine lors du calcul de l'amortissement. Pour amortir les machines et l'équipement, vous pouvez utiliser les méthodes d'amortissement suivantes :

- Méthode linéaire : L'amortissement linéaire est la méthode d'amortissement la plus simple, avec la même charge d'amortissement enregistrée chaque année. Par exemple, si vous achetez une pièce d'équipement pour 15 000 USD, avec une durée de vie utile de trois ans, votre charge d'amortissement serait de 5 000 USD par an, sans compter le coût de récupération.

- Méthode de l'amortissement dégressif double : Idéalement utilisé pour les véhicules et autres articles qui perdent de la valeur plus rapidement au cours des premières années d'utilisation, l'amortissement dégressif double est une méthode d'amortissement accéléré qui déprécie la valeur de l'actif au double de la méthode linéaire. Contrairement à l'amortissement linéaire, la dotation aux amortissements dégressifs double change d'année en année, les deux premières années étant les plus élevées et la dotation aux amortissements diminuant les années suivantes.

- Unités de méthode de production : La méthode d'amortissement des unités de production peut être utilisée pour les équipements dont la durée de vie utile est basée sur les niveaux de production plutôt que sur les années d'utilisation. Vous pouvez amortir l'équipement en fonction des heures d'utilisation ou de la production, en fonction de la machine et de son utilisation.

En ce qui concerne les bâtiments, conformément aux règles de l'IRS, les bâtiments non résidentiels peuvent être amortis sur 39 ans en utilisant la méthode d'amortissement MACRS (Modified Accelerated Cost Recovery System).

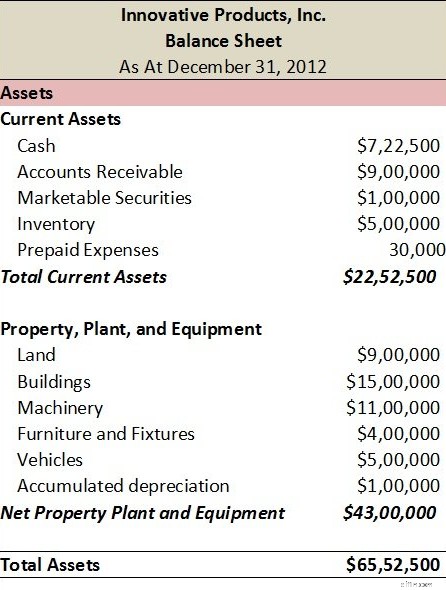

Les actifs de l'usine, comme tous les actifs, sont déclarés dans votre bilan, où ils sont généralement affichés séparément des actifs à court terme et sont généralement répertoriés en tant qu'immobilisations, actifs à long terme ou immobilisations corporelles (immobilisations corporelles).

Exemples courants d'actifs d'usine

En utilisant les cinq principales catégories d'actifs d'usine, voici des exemples d'actifs d'usine :

- Machines : Les presses plieuses, les machines à chanfreiner et les scies à ruban sont des exemples de machines.

- Équipement : Les machines de moulage sous pression, les machines de production, les équipements de fonderie et les plaqueuses de chants sont des exemples d'équipements.

- Fabrication : La construction de bâtiments est considérée comme un actif de l'usine.

- Rénovations : Un ajout à une installation existante ou la rénovation d'un bâtiment serait considéré comme un actif de l'usine.

- Matériel de bureau : Les ordinateurs de bureau, les ordinateurs portables, les copieurs et les imprimantes sont tous des actifs de l'usine.

- Véhicules : Les véhicules de livraison et les camions pour le transport de l'équipement seraient considérés comme un actif de l'usine.

- Meubles et luminaires : Les meubles tels que les bureaux, les postes de travail, les tables, les chaises et les luminaires sont tous des actifs de l'usine.

- Installations : le bâtiment qui abrite votre entreprise ou votre usine de fabrication sont des actifs de l'usine.

- Terrain : Tout terrain que votre entreprise possède est considéré comme un actif d'usine. N'oubliez pas que le terrain est le seul actif de l'usine qui ne doit pas être amorti.

- Entretien du terrain : Les améliorations foncières sont également considérées comme un actif de l'usine, et sont parfois considérées comme amortissables, si l'amélioration a une durée de vie utile, comme l'érection d'une clôture.

Quelles caractéristiques les actifs de l'usine ont-ils en commun ?

Quelques caractéristiques majeures communes à tous les actifs de l'usine :

- Ils sont utilisés directement dans les opérations ou la génération de revenus.

- Ils ont une durée de vie utile supérieure à un an.

- Ils sont tangibles, ce qui signifie qu'ils ont une présence physique.

- Ils sont généralement, à l'exception des terrains, sujets à dépréciation.

FAQ

-

Les actifs courants tels que la trésorerie, les équivalents de trésorerie, les comptes débiteurs et les stocks sont considérés comme des actifs à court terme, ce qui signifie qu'ils peuvent être convertis en trésorerie en moins d'un an.

Les actifs industriels, comme toutes les immobilisations, sont considérés comme des actifs à long terme dont la durée d'utilité est supérieure à un an. En outre, les actifs de l'usine sont activement utilisés dans la génération de revenus et sont considérés comme nécessaires pour qu'une entreprise réalise des bénéfices.

-

La plupart des actifs de l'usine tels que les machines, l'équipement et les bâtiments sont soumis à amortissement, car ils ont une durée de vie utile limitée. Le terrain n'a pas de durée de vie utile limitée et n'est donc jamais soumis à amortissement, bien que diverses améliorations du terrain, telles que l'ajout de clôtures, puissent être amortissables.

-

Oui. Étant donné que les actifs de l'usine ont tous une durée de vie utile de plus d'un an, ils seraient considérés comme des actifs à long terme.

-

Si l'ordinateur est nécessaire pour fournir des biens et des services aux clients, il serait considéré comme un actif de l'usine, car il a une durée de vie utile de plus d'un an.

Quelques réflexions finales sur les actifs de l'usine

Les actifs de l'usine sont le cœur de votre entreprise. Il est impossible de fabriquer des produits sans équipements et machines, ou un bâtiment pour les abriter. Si l'équipement ou la machinerie en question est une partie nécessaire de l'exploitation de votre entreprise, il s'agit d'un actif de l'usine. Assurez-vous de les gérer correctement.

-

Que sont les actions et comment fonctionnent-elles ?

Il y a de fortes chances que vous ayez entendu parler de la bourse pour la première fois lorsque vous étiez enfant. Vous avez entendu lexpression Wall Street si souvent que vous avez imaginé quil sagi

-

Que sont les dividendes et comment fonctionnent-ils ?

Que vous soyez un trader actif qui plonge dans les profondeurs du marché ou un investisseur passif qui surmonte les vagues de volatilité, les dividendes sont un moyen pour vos investissements de faire

Comptabilité

- Comment investir dans des fonds indiciels :qu'est-ce que c'est et comment les acheter

- Que sont les dividendes,

- Que sont les Robo-Advisors et comment fonctionnent-ils ?

- Comptes en souffrance :de quoi s'agit-il et comment les éviter

- Cartes de crédit virtuelles :de quoi s'agit-il et comment les utiliser

- Interruptions de négociation :de quoi s'agit-il, quelles sont leurs causes et comment peuvent-elles vous affecter ?

- Dividendes :ce qu'ils sont et comment ils fonctionnent

- Que sont les taux d'intérêt négatifs et comment vous affectent-ils ?

- Fonds d'amortissement :ce qu'ils sont et comment les utiliser

-

Que sont les prêts sur salaire et comment fonctionnent-ils ?

Que sont les prêts sur salaire et comment fonctionnent-ils ? Les prêts sur salaire sont de petits prêts non garantis utiles qui sont remboursés lors de votre prochain dépannage. Doù le nom de prêt sur salaire. Pourtant, ces prêts ne sont pas pour les âmes sensi...

-

Obligations d'épargne américaines – Que sont les obligations d'épargne et comment fonctionnent-elles ?

Obligations d'épargne américaines – Que sont les obligations d'épargne et comment fonctionnent-elles ? Quand jétais petit, mes parents et ma grand-mère ont acheté mes frères et sœurs et moi des obligations dépargne des États-Unis pour nos économies universitaires. Cétait un geste très généreux de leur ...