Coûts produit vs période :quelles sont les différences ?

Les entreprises manufacturières doivent suivre à la fois les coûts des produits et les coûts périodiques. Apprenez la différence entre ces deux types de coûts et pourquoi chacun est important.

Les entreprises manufacturières doivent suivre à la fois les coûts des produits et les coûts périodiques. Apprenez la différence entre ces deux types de coûts et pourquoi chacun est important. Si vous êtes actuellement en affaires, vous avez besoin d'un bon moyen de gérer les coûts. Bien que l'utilisation d'un logiciel de comptabilité soit la meilleure méthode pour gérer les coûts, même si vous enregistrez encore des transactions dans un grand livre manuel ou si vous utilisez un tableur, vous pouvez apprendre à gérer correctement les coûts de l'entreprise.

La gestion de vos coûts est doublement importante si vous possédez une entreprise de fabrication, car vous devrez gérer à la fois les coûts des produits et ceux de la période. Les coûts des produits, également appelés coûts directs ou coûts d'inventaire, sont directement liés à la production et sont utilisés pour calculer le coût des marchandises vendues.

D'autre part, les coûts de période sont considérés comme des coûts indirects ou des frais généraux, et bien qu'ils jouent un rôle important dans votre entreprise, ils ne sont pas directement liés aux niveaux de production.

Les coûts des produits et les coûts de la période affectent directement votre bilan et votre compte de résultat, mais ils sont traités de différentes manières. Les coûts des produits sont toujours considérés comme des coûts variables, car ils augmentent et diminuent en fonction des niveaux de production.

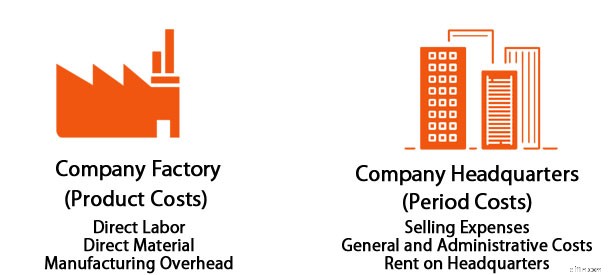

Que sont les coûts des produits ?

Les coûts des produits sont les coûts engagés au cours du processus de fabrication. Les coûts des produits sont toujours liés à la production et comprennent généralement les éléments suivants :

- Coût de la main-d'œuvre directe : Si vous n'êtes toujours pas clair sur le travail direct par rapport au travail indirect, rappelez-vous que le travail direct est le salaire et les avantages versés à un employé qui est directement impliqué dans le processus de production. Les ouvriers à la chaîne de montage, les peintres, les soudeurs et les autres ouvriers à la chaîne seraient tous considérés comme de la main-d'œuvre directe.

- Coût direct des matériaux : Les matières directes sont les matières premières nécessaires à la fabrication d'un produit. Si vous fabriquez des fauteuils à bascule, le bois que vous achetez pour assembler les fauteuils à bascule est considéré comme un coût matériel direct.

- Coût des fournitures directes : En plus d'acheter des matériaux directs pour fabriquer vos fauteuils à bascule, vous devrez également acheter des articles supplémentaires tels que de la colle, des clous et du vernis. Ces éléments sont tous nécessaires à la production du fauteuil à bascule. Ils sont donc considérés comme des fournitures directes et sont toujours inclus dans les coûts des produits.

- Frais généraux d'usine : Si votre installation de production est située dans une installation différente de celle de votre siège administratif, le coût de maintenance de cette installation distincte doit être inclus dans les coûts des produits. Ces coûts comprennent le loyer ou un paiement hypothécaire, la sécurité utilisée pour garder l'installation et même les services publics tels que le gaz et l'électricité. Si l'usine de fabrication et le bâtiment administratif se trouvent sous un même toit, vous devrez répartir les frais généraux de l'usine de fabrication dans votre coût de produit.

Le calcul précis des coûts des produits facilite également une analyse plus approfondie, telle que le coût unitaire. Le coût unitaire est calculé en divisant vos coûts par le nombre d'unités produites. Il s'agit d'une mesure importante, en particulier lors de la détermination du prix des produits.

Que sont les frais de période ?

Les coûts périodiques sont les coûts encourus par votre entreprise qui ne sont pas directement liés aux niveaux de production. Ces dépenses n'ont aucun rapport avec l'inventaire ou le processus de production, mais sont engagées de manière régulière, quel que soit le niveau de production.

Les coûts périodiques sont généralement divisés en deux catégories :les frais administratifs et les frais de vente. Exemples de coûts périodiques :

- Frais de bureau : Les dépenses de bureau telles que le loyer, le nettoyage et les fournitures de bureau sont considérées comme des dépenses périodiques. Si les locaux administratifs et industriels sont situés sous un même toit, le coût du loyer doit être réparti en fonction de l'espace utilisé par chacun.

- Assurance : Les dépenses d'assurance sont un coût périodique.

- Publicité : Toute dépense liée à la publicité ou au marketing est un coût périodique.

- Salaire : Les salaires versés aux employés hors production, tels que le personnel administratif, les responsables et les autres membres du personnel de soutien, sont considérés comme des dépenses de main-d'œuvre indirectes, qui correspondent à un coût périodique.

- Utilitaires : Les dépenses telles que le gaz et l'électricité sont considérées comme des coûts périodiques, à moins qu'elles n'impliquent directement l'usine de fabrication. Comme le loyer, si les installations administratives et industrielles sont sous un même toit, les coûts des services publics doivent être répartis en fonction de l'espace utilisé par chacun.

- Assurance : Les dépenses d'assurance sont un coût périodique.

- Honoraires professionnels : Si vous embauchez un avocat, un comptable ou un autre consultant professionnel, ces frais sont considérés comme un coût périodique.

- Ventes : Les ventes comprennent tous les coûts associés à la vente de produits à vos clients. Les frais de livraison et les frais d'expédition sont inclus dans les ventes. Bien que certains puissent affirmer que les coûts de vente sont directement liés à la production, ce n'est qu'une fois la production terminée et qu'un produit est disponible à la vente que le service commercial peut faire son travail, faisant des ventes un coût de période et non un coût de produit.

La seule similitude entre les coûts de période énumérés ci-dessus est que ces coûts sont encourus, que la production ait été arrêtée, qu'elle ait doublé ou qu'elle fonctionne à une vitesse normale.

La plupart des coûts périodiques sont considérés comme des dépenses fixes périodiques, bien que dans certains cas, ils puissent être des dépenses semi-variables. Par exemple, vous recevez chaque mois une facture de services publics qui n'est pas directement liée aux niveaux de production, mais dont le montant peut varier d'un mois à l'autre, ce qui en fait une dépense semi-variable.

Quoi qu'il en soit, tous les frais de période, qu'ils soient fixes ou semi-variables, sont considérés comme des dépenses et seront reportés sur votre compte de résultat.

Coûts par produit et par période :quelle est la différence ?

Les coûts des produits sont toujours liés à la production, les coûts de période étant considérés comme des coûts indirects ou généraux. Pensez-y comme ceci :si vous arrêtez la production pendant un mois, aucun coût de produit ne sera encouru.

Cependant, vous devrez toujours payer le loyer de l'immeuble, payer vos assurances et taxes foncières, et payer les vendeurs qui vendent les produits actuellement en stock.

Le tableau ci-dessous met en évidence certaines des différences entre les coûts de produit et les coûts de période :

| Coûts des produits | Coûts de la période |

|---|---|

| Toujours lié au processus de fabrication | Non affecté par les niveaux de production |

| Relatif au volume, comme les unités produites ou les heures de travail | Liés aux frais généraux et indirects |

| Toujours variable, en fonction des niveaux de production | Généralement fixe, mais peut aussi être semi-variable |

| Inclure la main-d'œuvre, les matériaux, les fournitures et les frais généraux de l'usine | Comprend les frais administratifs, de vente et de distribution |

| Sont inscrits au bilan | Sont comptabilisés dans un compte de résultat |

Réflexions finales sur les coûts du produit et de la période

Les coûts de produit et de période sont engagés dans la production et la vente d'un produit.

En séparant ces deux types de coûts très différents, vous pouvez identifier plus facilement les problèmes potentiels de production, tels qu'une main-d'œuvre inefficace, des machines de qualité inférieure ou des procédures obsolètes, tout en examinant également les coûts de production, tels que les matières premières et la main-d'œuvre directe.

Vous serez également en mesure de repérer les points chauds ou les dépenses excessives dans les zones administratives ou si les frais généraux ont explosé au cours des derniers mois.

Bien qu'il puisse être tentant de simplement regrouper vos dépenses, il existe trois bonnes raisons pour lesquelles vous devez séparer les coûts des produits et des périodes pour votre entreprise.

États financiers exacts

Étant donné que les coûts des produits et des périodes ont un impact direct sur vos états financiers, vous devez catégoriser et enregistrer correctement ces coûts afin de garantir l'exactitude des états financiers.

En parlant d'états financiers, il est important que vous preniez le temps d'examiner vos états financiers régulièrement. En tant que propriétaire, vous comptez sur leur exactitude pour prendre des décisions de gestion clés. Cela peut être particulièrement important pour les propriétaires de petites entreprises, qui ont moins de marge d'erreur. Si les coûts du produit et de la période sont surestimés ou sous-estimés, ou ne sont pas enregistrés du tout, vos états financiers seront également erronés.

Gagnez du temps et de l'argent

L'enregistrement des coûts des produits et des périodes peut également vous faire économiser de l'argent au moment des impôts, car bon nombre de ces dépenses sont entièrement déductibles. Mais vous ne pourrez pas les déduire si vous ne savez pas ce qu'ils sont.

Des prix précis pour vos produits

Enfin, la gestion des coûts des produits et des périodes vous aidera à établir des niveaux de prix plus précis pour vos produits. Être conscient des coûts totaux impliqués dans la fabrication d'un article, y compris les coûts indirects, vous aidera à vous assurer que vos produits ne sont pas à un prix trop bas ou trop élevé, mais à un prix qui rapporte à votre entreprise un profit, ce que chaque propriétaire d'entreprise s'efforce d'atteindre. .

-

Actions à dividendes ou actions de croissance :quelles sont les différences ?

Pourquoi les gens investissent-ils en bourse ? Pour essayer de faire du profit, bien sûr ! Mais il existe différentes façons de procéder. Certains investisseurs recherchent des sociétés qui sont des

-

Tenue de livres vs comptabilité :quelles sont les différences ?

La comptabilité et la comptabilité partagent certains points communs, mais ce sont des choses très différentes. Découvrez ces différences et pourquoi les deux peuvent être importantes pour une petite

Comptabilité

- Quelles sont les différences entre valeur et valeur ?

- Quel est le coût d'ajout d'une pièce?

- Que sont les frais de flottation ?

- Qu'est-ce qu'un coût capitalisé ?

- Qu'est-ce que la répartition des coûts ?

- Qu'est-ce que l'analyse du comportement des coûts ?

- Qu'est-ce qu'un inducteur de coûts ?

- Quelle est la méthode de recouvrement des coûts?

- Quel est le coût marginal de production ?

-

Quels sont les coûts des produits ?

Quels sont les coûts des produits ? Les coûts des produits sont des coûts engagés pour créer un produit destiné à être vendu aux clients. Les coûts des produits incluent le matériel direct (DM), travail direct (DL), et les frais générau...

-

Que sont les coûts variables ?

Que sont les coûts variables ? Les coûts variables sont des dépenses qui varient proportionnellement au volume des marchandises. Linventaire est un compte dactif courant figurant au bilan, composé de toutes les matières premières, ...