Un guide du débutant pour l'analyse horizontale

L'analyse horizontale, ou analyse des tendances, est une méthode par laquelle les états financiers sont comparés pour révéler les performances financières sur une période spécifique de temps. Utilisez-le pour repérer les tendances dans votre entreprise.

L'analyse horizontale, ou analyse des tendances, est une méthode par laquelle les états financiers sont comparés pour révéler les performances financières sur une période spécifique de temps. Utilisez-le pour repérer les tendances dans votre entreprise. L'analyse horizontale, également connue sous le nom d'analyse des tendances, est utilisée pour repérer les tendances financières sur un nombre spécifique de périodes comptables. L'analyse horizontale peut être utilisée avec un compte de résultat ou un bilan.

Au moins deux périodes comptables sont nécessaires pour une comparaison valide, mais pour repérer les tendances réelles, il est préférable d'inclure trois périodes comptables ou plus lors du calcul de l'analyse horizontale.

Le degré de détail de vos états financiers initiaux dépend en grande partie de l'application logicielle de comptabilité que vous utilisez. Si vous utilisez une application d'entrée de gamme, vous devrez probablement utiliser des feuilles de calcul pour effectuer l'analyse horizontale.

Présentation :Qu'est-ce que l'analyse horizontale ?

L'analyse horizontale, ou tendance, est utilisée pour repérer et évaluer les tendances sur une période de temps spécifique.

Par exemple, au lieu de créer un bilan ou un compte de résultat pour une période spécifique, vous créerez également un compte de résultat ou un bilan comparatif couvrant l'activité trimestrielle ou annuelle de votre entreprise.

La déclaration comparative est ensuite utilisée pour mettre en évidence toute augmentation ou diminution au cours de cette période spécifique. Cela vous permet de repérer facilement les tendances de croissance ainsi que les signaux d'alarme qui pourraient devoir être traités.

L'analyse horizontale utilise une comparaison ligne par ligne pour comparer les totaux. Par exemple, si vous exécutez un compte de résultat comparatif pour 2018 et 2019, l'analyse horizontale vous permet de comparer les totaux des revenus pour les deux années pour voir s'ils ont augmenté, diminué ou sont restés relativement stables.

L'ajout d'une troisième année à l'analyse sera encore plus utile, car vous pourrez voir s'il existe une tendance précise.

Analyse horizontale et analyse verticale :quelle est la différence ?

L'analyse horizontale examine les changements ligne par ligne entre des périodes comptables spécifiques, généralement trimestrielles ou annuelles, tandis que l'analyse verticale reformule les montants du bilan ou du compte de résultat en pourcentage du total des actifs (bilan) ou des ventes nettes (compte de résultat).

Alors que l'analyse horizontale est utilisée pour comparer les éléments de ligne sur des périodes spécifiques afin de repérer les tendances, l'analyse verticale est utilisée pour reformuler et comparer les changements de pourcentages, et est plus fréquemment utilisée par les investisseurs et les créanciers pour comparer les performances de l'entreprise avec d'autres entreprises dans le même industrie.

Comment effectuer une analyse horizontale

Utilisez les étapes suivantes pour commencer à effectuer une analyse horizontale :

Étape 1 : Exécutez un compte de résultat et un bilan comparatifs pour les périodes que vous souhaitez comparer. Vous aurez besoin d'au moins deux périodes pour comparer, mais vous pourrez mieux repérer les tendances si vous utilisez au moins trois périodes.

Étape 2 : Décidez comment vous voulez aborder votre analyse horizontale. Vous avez plusieurs options :

- Comparaison directe : La comparaison directe consiste simplement à comparer les résultats d'une période comptable à une autre. Par exemple, si votre revenu de 2018 était de 20 000 $ et que votre revenu de 2019 était de 27 000 $, la différence serait de 7 000 $. La méthode de comparaison vous permet de visualiser rapidement tout changement d'une période à l'autre et de savoir si ces changements sont bénéfiques ou nécessitent des recherches supplémentaires.

- Écart : Vous pouvez choisir de calculer l'écart entre les périodes choisies pour déterminer si l'impact a été positif ou négatif. La méthode de variance est particulièrement utile lorsque l'analyse horizontale est utilisée pour déterminer la santé financière de votre entreprise par des personnes extérieures à l'entreprise, telles que des investisseurs et des créanciers.

- Pourcentage : La méthode du pourcentage est utile si vous recherchez une analyse plus approfondie. En utilisant la méthode du pourcentage, la première période de votre état des résultats ou de votre bilan est considérée comme votre période de référence, chaque période suivante comparant les résultats ligne par ligne à l'année de référence. Par exemple, dans le compte de résultat ci-dessous, la différence de revenus entre 2017 et 2018 est de 13 000 USD. Vous utiliserez donc la formule d'analyse horizontale suivante pour déterminer le pourcentage d'augmentation des revenus :

13 000 $ ÷ 54 000 $ x 100 =24 %

Cela signifie qu'entre 2017 et 2018, vos revenus ont augmenté de 24 %.

Pour comparer les revenus 2019 aux revenus 2017, vous devez effectuer les calculs suivants :

73 000 $ - 54 000 $ =écart de 19 000 $

19 000 $ ÷ 54 000 $ x 100 =augmentation de 35 % des revenus

Vous pouvez également choisir de calculer des ratios de compte de résultat tels que la marge brute et la marge bénéficiaire.

Analyse horizontale - Compte de résultat

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Chiffre d'affaires | 54 000 $ | 67 000 $ | 73 000 $ |

| Coût des marchandises vendues | 22 000 | 29 000 | 31 000 |

| Bénéfice brut | 32 000 | 36 000 | 42 000 |

| Ventes et marketing | 1 000 | 2 200 | 3 500 |

| Administratif | 900 | 1 100 | 2 100 |

| Dépenses de fonctionnement | 30 100 | 32 700 | 36 400 |

| Amortissement | 150 | 550 | 1 250 |

| Résultat d'exploitation | 29 950 | 32 150 | 35 150 |

| Dépenses d'intérêts | 500 | 750 | 1 000 |

| Revenu avant impôts | 29 450 | 31 400 | 34 150 |

| Charge d'impôt sur le revenu | 1 100 | 1 550 | 1 750 |

| Revenu net | 28 350 | 29 850 | 32 400 |

Étape 3 : Passez en revue vos résultats. Le moyen le plus rapide de repérer les tendances consiste à afficher les changements d'une période à l'autre, mais pour une analyse plus approfondie, vous souhaiterez afficher les écarts, sous forme de montants en dollars ou de pourcentages.

Si vous préférez voir à la fois les variances et les pourcentages, vous pouvez ajouter des colonnes afin d'afficher les changements dans les deux. Bien que ce format prenne le plus de temps à créer, il permet également de repérer plus facilement les tendances et de mieux analyser les performances de l'entreprise. Cette méthode fonctionne mieux lorsque vous comparez deux années côte à côte.

Analyse horizontale - Compte de résultat

| 2017 (année de référence) | 2018 | Changer $ | Modifier % | |

|---|---|---|---|---|

| Chiffre d'affaires | 54 000 $ | 67 000 $ | 13 000 $ | 24 % |

| Coût des marchandises vendues | 22 000 | 29 000 | 7 000 | 32 % |

| Bénéfice brut | 32 000 | 36 000 | 4 000 | 12,5 % |

| Ventes et marketing | 1 000 | 2 200 | 1 200 | 120 % |

| Administratif | 900 | 1 100 | 200 | 22 % |

| Dépenses de fonctionnement | 30 100 | 32 700 | 2 600 | 8,6 % |

| Amortissement | 150 | 550 | 400 | 266 % |

| Résultat d'exploitation | 29 950 | 32 150 | 2 200 | 7,4 % |

| Dépenses d'intérêts | 500 | 750 | 250 | 50 % |

| Revenu avant impôts | 29 450 | 31 400 | 1 950 | 6,6 % |

| Charge d'impôt sur le revenu | 1 100 | 1 550 | 450 | 41 % |

| Revenu net | 28 350 | 29 850 | 1 500 | 5,3 % |

En utilisant l'état des résultats comparatif ci-dessus, vous pouvez voir que votre revenu net a changé de 1 500 $ par rapport à 2017 ; une augmentation en pourcentage de 5,3 %, mais ce qui ressort vraiment du compte de résultat, c'est l'augmentation de 266 % de la charge d'amortissement.

Si vous avez acheté plusieurs immobilisations en 2018, l'augmentation s'explique facilement, mais si vous ne l'avez pas fait, vous devrez faire des recherches.

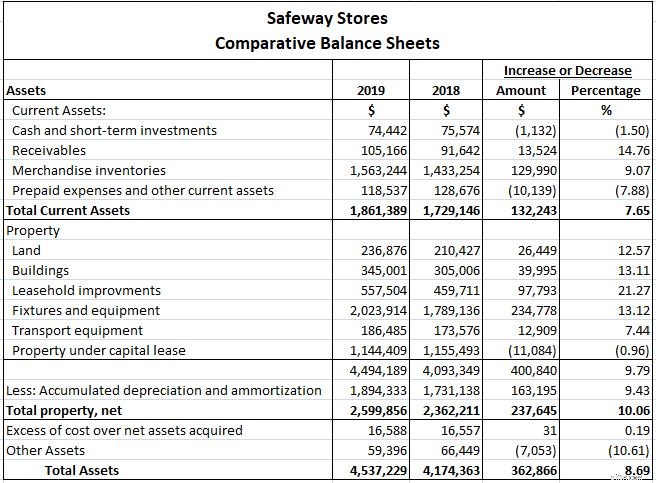

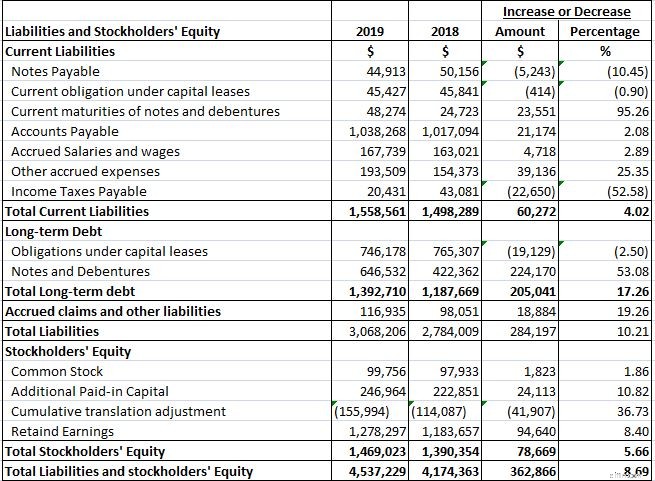

Le calcul de l'analyse horizontale d'un bilan est un processus similaire. Vous pouvez choisir d'exécuter un bilan comparatif pour les périodes souhaitées ou de compléter une comparaison côte à côte de deux années.

L'exemple de Safeway Stores montre un bilan comparatif pour 2018 et 2019 suivant un format similaire au compte de résultat ci-dessus.

L'analyse horizontale vous aide à repérer les tendances

Bien que les états financiers soient essentiels à la gestion de votre entreprise, un état des résultats ou un bilan pour une seule période ne racontera pas toute l'histoire. L'analyse horizontale répond à de nombreuses questions, notamment :

- De combien mes revenus ont-ils augmenté au cours du dernier trimestre/de l'année ?

- Le coût des marchandises vendues augmente-t-il ou diminue-t-il ?

- Quels domaines de mon entreprise ont subi le plus de changements ?

- Mon revenu net augmente-t-il ou diminue-t-il ?

Il y a une raison pour laquelle l'analyse horizontale est souvent appelée analyse des tendances. L'examen et la comparaison des performances financières de votre entreprise d'une période à l'autre peuvent vous aider à repérer les tendances positives, telles qu'une augmentation des ventes, ainsi que les signaux d'alarme qui doivent être traités.

Que vous fassiez une analyse horizontale trimestrielle ou annuelle, cela vaut la peine de consacrer du temps et des efforts pour effectuer ce calcul régulièrement.

-

Un guide du débutant sur l'amortissement cumulé

Lamortissement cumulé est la somme des coûts damortissement imputés à un actif. LAscent vous explique comment calculer et enregistrer lamortissement cumulé. Cela a été inculqué dans beaucoup de nos e

-

Un guide du débutant sur la comptabilité en partie double

La comptabilité en partie double et la comptabilité en partie double utilisent toutes deux débits et crédits pour enregistrer et gérer les transactions financières. À la base, la comptabilité en parti

Comptabilité

- Guide d'analyse technique

- Guide d'analyse des états financiers

- Qu'est-ce que l'analyse horizontale ?

- Guide du débutant en investissement international

- Un guide du débutant pour le marketing des restaurants

- Un guide du débutant sur les projections financières en 2022

- Un guide pour débutants sur les bases de la comptabilité

- Un guide du débutant sur les billets à payer

- Un guide pour débutants sur la crypto-monnaie

-

Un guide du débutant pour les organismes sans but lucratif

Un guide du débutant pour les organismes sans but lucratif Existe-t-il vraiment une différence entre les organisations à but non lucratif et les organisations à but non lucratif ? Bien que les deux soient créés pour profiter aux autres, il existe quelques dif...

-

Un guide du débutant pour l'analyse des états financiers

Un guide du débutant pour l'analyse des états financiers Exécuter des états financiers est important, mais comprendre ce que ces états vous disent est encore plus important. Apprenez à analyser les états financiers de votre petite entreprise. En tant que p...