Un guide pour les petites entreprises sur la budgétisation des immobilisations

La budgétisation des immobilisations est nécessaire pour vous assurer que vos nouvelles dépenses en immobilisations rapportent plus que leurs coûts d'opportunité. L'Ascent vous montre quelles méthodes fonctionnent le mieux.

La budgétisation des immobilisations est nécessaire pour vous assurer que vos nouvelles dépenses en immobilisations rapportent plus que leurs coûts d'opportunité. L'Ascent vous montre quelles méthodes fonctionnent le mieux. J'ai souvent dit qu'il n'y avait qu'une seule façon de rendre la comptabilité intéressante :lorsqu'il s'agissait de finance déguisée.

En comptabilité, les sorties de trésorerie pour les achats d'actifs importants sont appelées dépenses en capital. De nombreux propriétaires d'entreprise détermineront s'ils peuvent rembourser la dette de l'achat et s'ils pensent faire une bonne affaire avant de faire l'achat.

Lorsque nous intégrons la finance dans l'équation, nous obtenons une budgétisation des immobilisations. Dans cet article, nous passerons en revue les méthodes les plus fréquemment utilisées pour la budgétisation des investissements et quelques bonnes pratiques à garder à l'esprit la prochaine fois que vous devrez effectuer une dépense en capital.

Présentation :Qu'est-ce que la budgétisation des investissements ?

La plupart des propriétaires d'entreprise connaissent un budget d'entreprise typique. Vous projetez les revenus de l'année et détaillez les dépenses d'exploitation nécessaires pour atteindre ce chiffre.

L'analyse de la budgétisation des immobilisations est effectuée pour des cas plus spécifiques où vous devez budgétiser des investissements importants, tels que l'achat de nouveaux équipements ou une nouvelle gamme de marchandises.

Les décisions de budgétisation des immobilisations ne reposent pas uniquement sur la question de savoir si l'investissement en capital sera rentable, mais sur la question de savoir s'il sera plus rentable que le coût d'opportunité de l'investissement actuel.

Types de méthodes de budgétisation des investissements

Les trois premières méthodes de budgétisation des immobilisations que nous allons aborder s'appuient les unes sur les autres et peuvent être utilisées de manière séquentielle. Nous utiliserons le même exemple de projet et verrons comment budgétiser ses investissements en utilisant chacun des trois types.

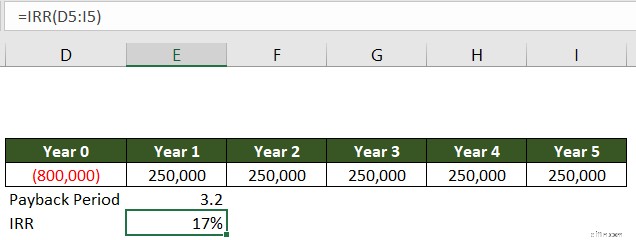

Mike's Marvelous Merry-Go-Rounds envisage d'acheter son 12e manège pour l'installer dans un parc. Le nouveau manège coûtera 800 000 $ pour acheter et générer des flux de trésorerie de 250 000 $ par an.

Type 1 :Période de récupération

La période de récupération d'un investissement est le temps qu'il faut pour récupérer la sortie de trésorerie initiale. La méthode de la période de récupération est généralement utilisée par les entreprises en démarrage et à croissance rapide.

Ils ont besoin de savoir combien de temps il faudra pour récupérer l'argent prévu pour un investissement afin qu'ils puissent investir cet argent dans de nouveaux investissements. L'horizon temporel de Mike pour cet investissement est de cinq ans, donc si la période de récupération est inférieure à cela, il réussit ce test.

Dans cet exemple, le flux de trésorerie est le même chaque année, donc la formule, 800 000 / 250 000, est simple. Avec des flux de trésorerie irréguliers, calculez les flux de trésorerie après chaque année jusqu'à ce que vous obteniez le bon nombre.

La règle de décision de récupération indique à Mike de passer à la méthode suivante, car la période de récupération de 3,2 ans est inférieure à son horizon de 5 ans.

Type 2 :taux de rendement interne (TRI)

Le problème avec l'utilisation de la seule période de récupération est que vous ne tenez pas compte de la valeur temporelle de l'argent. Le principe de la valeur temporelle de l'argent dicte qu'un dollar aujourd'hui vaut plus qu'un dollar dans le futur. Pourquoi? Parce que vous pouvez investir ce dollar aujourd'hui pour avoir plus d'argent plus tard.

Le taux de rendement interne nous indique le rendement annuel moyen du projet. Ce nombre peut garantir que le projet réussit le test de valeur temporelle de l'argent.

Pour le projet de Mike, le TRI est de 17 %. Comparez ce nombre à un taux de rendement minimal, ainsi appelé parce que le TRI doit le « franchir » pour que le projet réussisse le test. Un taux d'obstacle normal se situe entre 12 et 15 %, donc le projet de Mike réussit le test.

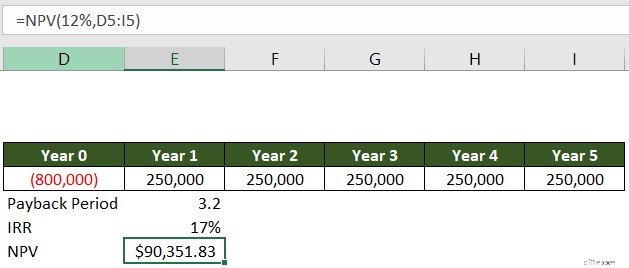

Type 3 :valeur actualisée nette (VAN)

Pour aller plus loin, nous calculons la valeur actualisée nette du projet. La VAN actualise les flux de trésorerie du même taux minimal auquel nous avons comparé le TRI. Il montre la valeur totale du projet après tous les coûts réels et d'opportunité, qui sont représentés par le taux d'actualisation.

La VAN du nouveau manège, en utilisant 12 % comme taux d'actualisation, est un respectable 90 351,83 $. Mike peut faire son investissement en sachant que les flux de trésorerie projetés offrent un taux de rendement plus que suffisant.

Meilleures pratiques en matière de budgétisation des investissements

Maintenant que vous savez comment fonctionne le processus de budgétisation des investissements, voici quelques bonnes pratiques à retenir.

1. Comprendre le coût d'opportunité

L'épine dorsale de toute finance est la compréhension du coût d'opportunité. Chaque investissement que vous faites doit être comparé à ce que vous auriez pu gagner si cet argent avait été utilisé à une autre fin.

Cela ne signifie pas que vous devriez vous inquiéter des différences de prix entre deux marques de papier pour imprimante. Cependant, lorsque vous faites de gros investissements, gardez toujours à l'esprit le coût d'opportunité.

2. Ne tirez pas de la hanche

La poursuite constante de la croissance pour elle-même vous mènera probablement à l'hospice. De même, prendre des décisions irréfléchies sur les dépenses qui peuvent faire ou défaire votre entreprise est une recette pour des erreurs coûteuses.

Analysez soigneusement tous les investissements importants pour prévoir les revenus, les dépenses et les flux de trésorerie afin de déterminer si le projet a du sens.

3. Faites toujours des autopsies

Lorsque je travaillais dans le monde bancaire, nous analysions les grosses transactions après coup, dans un processus appelé l'autopsie. Que l'accord ait fonctionné ou non, nous voulions savoir ce qui avait causé ce résultat et le comparer à nos prévisions.

Envisagez d'ajouter une catégorie de coûts ou un département dans votre logiciel de comptabilité et de suivre les flux de trésorerie réels liés au nouvel investissement. Il s'agit d'un changement de comptabilité facile qui vous permettra de comparer vos chiffres projetés à la réalité et de faire de meilleures projections la prochaine fois.

4. Envisagez d'utiliser l'analyse de la valeur ajoutée économique (EVA)

Les états financiers établis selon les principes comptables généralement reconnus (PCGR) n'incluent pas les coûts d'opportunité lors du calcul du résultat net. Il existe une approche alternative, appelée valeur économique ajoutée (EVA), qui inclut ces coûts.

La formule est :

NOPAT - Capital investi x WACC =EVA

Nous passerons en revue chaque terme et ce que les acronymes signifient individuellement.

Le bénéfice d'exploitation net après impôts (NOPAT) est votre bénéfice d'exploitation moins les impôts payés. C'est un moyen de supprimer les autres revenus et dépenses du calcul et de se concentrer sur les opérations.

Le capital investi est généralement calculé comme le total des actifs - les passifs courants. Le capital comprend tous les capitaux propres et la dette à long terme utilisés pour financer l'entreprise.

Le coût moyen pondéré du capital (CMPC) est le taux moyen pondéré de la dette et des capitaux propres. Utilisez le coût du taux d'intérêt pour la dette et le taux minimal établi dans la section VAN ci-dessus pour calculer le taux.

La formule EVA est effectivement une VAN pour l'ensemble de l'entreprise. Il actualise le revenu de l'entreprise par le coût d'opportunité de l'investissement des propriétaires et des créanciers. L'application de cette analyse à votre entreprise chaque année lorsque vous établissez un budget pour l'année suivante peut vous aider à vous orienter dans la bonne direction.

Budget comme la bourgeoisie

Vous êtes maintenant prêt à sortir vos feuilles de calcul et à calculer un tas d'acronymes financiers la prochaine fois que vous rencontrerez une grande opportunité d'investissement. Soyez prudent dans vos estimations, n'oubliez pas le coût d'opportunité et n'oubliez pas de faire une autopsie de vos projections après coup.

-

Un guide pour les petites entreprises sur les heures facturables

Pour les consultants, les sous-traitants et les entreprises de services professionnels, les heures facturables constituent la principale source de revenus. Découvrez ce que sont les heures facturables

-

Un guide pour les petites entreprises sur l'affacturage au comptant

Laffacturage est la vente de toutes les factures des comptes clients à un facteur, tandis que laffacturage ponctuel est la vente dune seule facture comme requis. Découvrez si laffacturage au comptant

Comptabilité

- Comment calculer le fonds de roulement :un guide pour les petites entreprises 2022

- Guide des comptes en T :comptabilité des petites entreprises

- Frais généraux de fabrication :un guide pour les petites entreprises

- Plan comptable :un guide pour les petites entreprises

- Ratio de marge brute :un guide pour les petites entreprises

- Un guide pour les petites entreprises sur la balance de vérification

- Un guide pour les petites entreprises sur l'analyse des ratios

- Un guide pour les petites entreprises sur les budgets flexibles

- Un guide de la rentabilité pour les petites entreprises

-

Prévisions financières :un guide pour les petites entreprises

Prévisions financières :un guide pour les petites entreprises Les entreprises utilisent des prévisions financières pour étudier leffet de décisions potentielles. Suivez ces huit étapes pour créer une prévision financière. La question qui provoque la colère de t...

-

Un guide pour les petites entreprises sur la comptabilité analytique

Un guide pour les petites entreprises sur la comptabilité analytique La comptabilité analytique est un type de comptabilité qui trouve le coût précis de fabrication des produits. Les gestionnaires utilisent les informations de comptabilité analytique pour évaluer la re...