Qu'est-ce qu'un bilan classé ?

Un bilan classifié peut être une ressource importante pour votre entreprise :ventiler les actifs, les passifs et les capitaux propres en éléments distincts catégories. Apprenez à en fabriquer un avec notre guide.

Un bilan classifié peut être une ressource importante pour votre entreprise :ventiler les actifs, les passifs et les capitaux propres en éléments distincts catégories. Apprenez à en fabriquer un avec notre guide. Un bilan est un état financier qui affiche le total des actifs, des passifs et des capitaux propres de votre entreprise à un moment donné.

Les petites entreprises utilisent généralement un bilan non classifié, mais si vous recherchez un rapport qui fournit les mêmes données dans un format plus détaillé, vous voudrez préparer un bilan classifié.

La plupart des applications logicielles de comptabilité vous permettent de choisir le type de bilan que vous souhaitez produire, mais si vous avez plusieurs actifs ou passifs que vous devez suivre correctement, vous pouvez ignorer complètement le bilan non classé.

Présentation :Qu'est-ce qu'un bilan classé ?

Un bilan classé affiche les mêmes totaux d'actif, de passif et de capitaux propres que son homologue non classé, mais le fait avec plus de détails, en les classant en différentes catégories plutôt que de simplement les répertorier dans le format de bilan standard.

Les classifications utilisées varient en fonction du type d'entreprise que vous possédez, et il n'y a pas qu'une seule façon de formater correctement un bilan classifié. Le tableau ci-dessous répertorie les classifications courantes du bilan et des exemples de comptes de bilan inclus dans chaque classification.

| Classifications du bilan | Exemples |

|---|---|

| Actifs courants | Trésorerie, comptes clients, stocks, placements à court terme |

| Actifs à long terme | Investissements extérieurs |

| Immobilisations | Terrain, matériel, mobilier et agencements, amortissement cumulé |

| Immobilisations incorporelles | Goodwill, marques, droits d'auteur, amortissement cumulé |

| Passifs courants | Comptes créditeurs, dettes fiscales, partie courante des emprunts à payer, charges à payer |

| Dettes à long terme | Emprunts (partie exigible à plus d'un an à compter de la date du jour), dettes fiscales, emprunts hypothécaires, emprunts bancaires |

| Capitaux propres | Capital du propriétaire, bénéfices non répartis, cotisations supplémentaires versées |

Comme votre bilan non classé, les totaux de ces classements doivent suivre l'équation comptable, détaillée ci-dessous.

Bilan classé vs bilan :quelle est la différence ?

Un bilan non classé et un bilan classé comprennent des soldes d'actifs, de passifs et de capitaux propres, mais un bilan non classé ne classe pas les montants ; il les répertorie simplement dans leurs catégories respectives. Ces bilans simples sont fréquemment utilisés par les petites entreprises ou en interne à des fins d'information uniquement.

ABC Pet Supplies

Bilan non classé

31/12/2019

| Actifs | |

| Espèces | 60 000 |

| Comptes clients | 23 500 |

| Équipements &agencements | 17 200 |

| Actifs totaux | 100 700 |

| Passif | |

| Comptes fournisseurs | 4 100 |

| Paiement hypothécaire | 55 000 |

| Autres passifs | 1 700 |

| Passif total | 60 800 |

| Équité | |

| Capitaux propres | 31 000 |

| Bénéfice non distribué | 8 900 |

| Capitaux propres | 39 900 |

| Total des passifs et capitaux propres | 100 700 |

Bien que certaines des différences entre les bilans non classés et classés résident dans le formatage, les bilans classés sont conçus pour afficher des détails.

Par exemple, dans le bilan ci-dessus, l'équipement et les agencements sont répertoriés ensemble sous les actifs pour un montant de 17 200 $. Dans le bilan classé ci-dessous, l'équipement et le mobilier sont répertoriés séparément dans une catégorie d'immobilisations au lieu d'être simplement répertoriés en tant qu'actifs.

Cette classification est particulièrement importante pour les investisseurs et les créanciers extérieurs à l'entreprise qui consultent généralement un bilan classifié afin de prendre des décisions éclairées concernant les investissements ou les approbations de prêt.

ABC Pet Supplies

Bilan classé

31/12/2019

| Actifs | |

| Actif circulant | |

| Espèces | 60 000 |

| Comptes clients | 23 500 |

| Total des actifs circulants | 83 500 |

| Immobilisations | |

| Équipement | 11 200 |

| Meubles | 6 000 |

| Total des immobilisations | 17 200 |

| Actifs totaux | 100 700 |

| Passif et capitaux propres | |

| Passifs courants | |

| Comptes fournisseurs | 4 100 |

| Autres passifs | 1 700 |

| Total des passifs courants | 5 800 |

| Dettes à long terme | |

| Hypothèque à payer | 55 000 |

| Total des passifs à long terme | 55 000 |

| Passif total | 60 800 |

| Capitaux propres | |

| Capitale | 31 000 |

| Bénéfices non répartis | 8 900 |

| Capitaux propres | 39 900 |

| Total du passif et des capitaux propres | 100 700 |

En regardant l'exemple de bilan classé, vous verrez les mêmes totaux d'actif et de passif que ceux affichés sur le bilan non classé, à la différence que les actifs et les passifs sont ensuite divisés en un type spécifique d'actif ou de passif.

Quelle est l'équation comptable ?

En tant que comptable ou comptable, l'une des premières choses que vous avez apprises est l'équation comptable, qui est :

Actif =Passif + Capitaux propres

Un bilan classifié et un bilan non classifié doivent respecter cette formule, quelle que soit la simplicité ou la complexité du bilan.

Comment utiliser l'équation comptable avec un bilan classé

L'utilisation de l'équation comptable avec un bilan classé est un processus simple. Tout d'abord, vous devez identifier et saisir correctement vos actifs, en les affectant aux bonnes catégories.

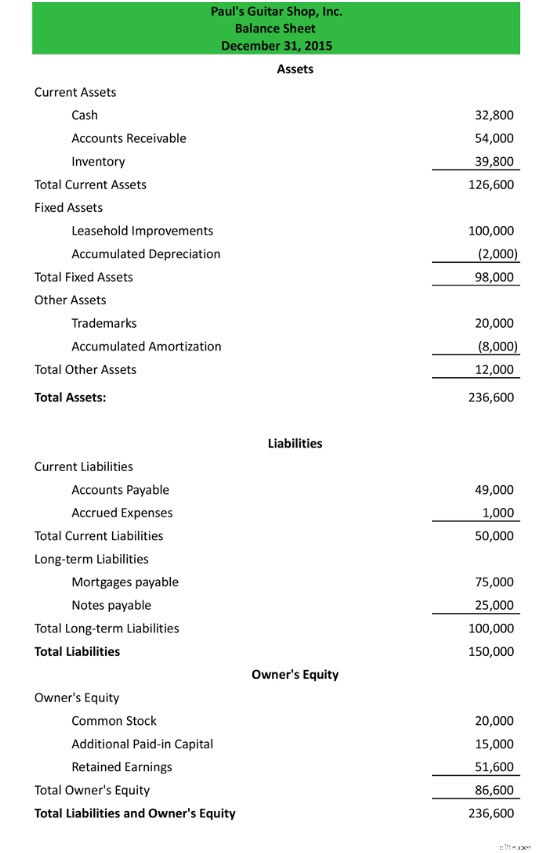

En regardant le bilan classé ci-dessous, vous remarquerez que la liste des actifs courants de Paul's Guitar Shop a été classée en trois catégories distinctes :total des actifs courants, total des immobilisations et total des autres actifs.

La liste Actifs actuels comprend tous les actifs dont la date d'expiration est inférieure à un an. La catégorie Immobilisations répertorie des éléments tels qu'un terrain ou un bâtiment, tandis que les actifs qui ne rentrent pas dans les catégories typiques sont placés dans la catégorie Autres actifs.

Le même principe s'applique à la section Passif, où vous répertoriez tous les passifs courants, ainsi que ceux à long terme, tels que les hypothèques et autres prêts.

Une fois que les informations ont été saisies dans les bonnes catégories, vous ajouterez chaque catégorie ou classification individuellement. Une fois cette opération terminée, vous devrez ajouter tous les sous-totaux pour arriver au total de votre actif, qui est de 236 600 $.

Avec les actifs complets, vous passerez à vos passifs. Les passifs du bilan, comme les actifs, ont été classés en passifs courants et passifs à long terme. Une fois que vos soldes ont été ajoutés aux bonnes catégories, vous ajouterez les sous-totaux pour arriver à votre passif total, qui s'élève à 150 000 $.

La dernière section de votre bilan, Capitaux propres, est l'endroit où vous placerez les valeurs des actions, les bénéfices non répartis ainsi que tout capital supplémentaire que vous ou l'un de vos actionnaires avez pu apporter à l'entreprise. La valeur nette de votre propriétaire est de 86 600 $.

Avons-nous bien suivi l'équation comptable? Additionnons les totaux en suivant la formule de l'équation comptable :

Actif =Passif + Capitaux Propriétaires

Ainsi, le calcul avec nos chiffres ressemble à :

236 000 $ (actif) =150 000 $ (passif) + 86 600 $ (capitaux propres)

Notre bilan suit l'équation comptable, et il est en équilibre.

Les bilans classés sont une ressource utile pour votre entreprise

Conçu pour montrer ce qu'une entreprise possède, ce qu'elle doit et ce qui a été investi dans l'entreprise, le bilan, comme le compte de résultat et l'état des flux de trésorerie, est l'un des trois principaux états financiers.

Le bilan classifié va encore plus loin en classant vos trois composants principaux en catégories ou classifications plus petites pour fournir des informations financières supplémentaires sur votre entreprise. Autrefois principalement utilisés par les grandes entreprises, les propriétaires de petites entreprises peuvent également bénéficier de la gestion d'un bilan classifié.

-

Comment lire un bilan

Avez-vous déjà fait un ECG ou un écho test ? Il indique létat de votre santé cardiovasculaire. La comparaison peut sembler trop tirée par les cheveux mais en vérité, un bilan a un objectif similaire.

-

Qu'est-ce qu'un bilan du point de vue d'un propriétaire d'entreprise ?

Un bilan est lun des outils les plus utiles pour un propriétaire dentreprise car il montre la santé réelle dune entreprise. Cest lun des trois états financiers qui, ensemble, peuvent vous donner une i

Comptabilité

- Qu'est-ce que la capitalisation de prêt?

- Qu'est-ce qu'un compte de solde non collecté ?

- Comment trouver de l'argent dans un bilan

- Comment décider ce qu'est un bilan solide

- Règles GAAP sur le format du bilan

- Différence entre un bilan classé et un bilan non classé

- Comment les actions privilégiées sont-elles classées au bilan ?

- Qu'est-ce qu'un solde de compte acquis?

- Qu'est-ce qu'un prêt hypothécaire à solde élevé?

-

Que sont les bénéfices non répartis ?

Que sont les bénéfices non répartis ? Les bénéfices non répartis (RE) sont la partie accumulée des bénéfices dune entreprise qui ne sont pas distribués sous forme de dividendes aux actionnaires, mais sont plutôt réservés pour être réinves...

-

Qu'est-ce qu'une balance de vérification ?

Qu'est-ce qu'une balance de vérification ? Une balance de vérification est un rapport qui répertorie les soldes de tous les comptes du grand livre général dune entreprise à un moment donné. Les comptes reflétés sur une balance de vérification ...