Comptes fournisseurs vs comptes clients :quelle est la différence ?

Vous ne savez toujours pas ce que sont les comptes fournisseurs et les comptes clients ? Restez avec nous pendant que nous expliquons pourquoi chacun est important et quand les utiliser.

Vous ne savez toujours pas ce que sont les comptes fournisseurs et les comptes clients ? Restez avec nous pendant que nous expliquons pourquoi chacun est important et quand les utiliser. Si vous n'avez que récemment mis les pieds dans le domaine de la comptabilité et de la tenue de livres, vous pouvez encore vous retrouver confus au sujet des comptes créditeurs et des comptes débiteurs. Les deux processus font partie du cycle comptable et sont régulièrement utilisés par les entreprises qui utilisent la comptabilité en partie double ou la comptabilité d'exercice.

Bien que les comptes fournisseurs et les comptes clients soient gérés de la même manière, il existe des différences majeures entre les deux, la principale différence étant que les comptes fournisseurs sont un compte de passif, tandis que les comptes clients sont un compte d'actif.

Si vous vous souvenez bien, les actifs sont tout ce que votre entreprise possède, tandis que les passifs sont tout ce que votre entreprise doit.

Se souvenir de cette distinction facilitera grandement la gestion des comptes créditeurs et des comptes débiteurs de votre entreprise, mais faire le choix d'utiliser un logiciel de comptabilité pour petite entreprise facilitera encore le processus.

Présentation :que sont les comptes fournisseurs ?

Les comptes fournisseurs correspondent à ce que votre entreprise doit aux fournisseurs pour tous les articles achetés à crédit. Voici des exemples de comptes créditeurs :

- Factures d'électricité

- Loyer

- Frais de port

Il appartient à vos fournisseurs de déterminer s'ils sont disposés à accorder des conditions de crédit à votre entreprise. Si tel est le cas, toute facture que vous recevrez comportera probablement une date limite de paiement très précise que vous devrez respecter afin de ne pas enfreindre les conditions de crédit accordées.

Par exemple, votre entreprise a 25 brochures imprimées à distribuer aux clients potentiels. Le magasin s'est engagé à vous vendre ces articles à crédit, la facture étant due dans les 30 jours suivant la date de facturation.

Vous recevez les articles le lendemain, accompagnés d'une facture d'un montant de 313 $. L'écriture de journal pour enregistrer la facture dans les comptes fournisseurs serait :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 30/06/2020 | Frais d'impression | 313 $ | |

| 30/06/2020 | Comptes Fournisseurs | 313 $ |

L'enregistrement des comptes fournisseurs augmentera le passif de vos comptes fournisseurs du montant de la facture ou de la dépense. Au moment de payer la facture, vous débitez les comptes créditeurs et créditez votre compte de caisse pour indiquer que la facture a été payée, réduisant ainsi votre compte de passif.

Le processus des comptes fournisseurs est beaucoup plus facile si vous utilisez un logiciel de comptabilité, car la plupart des applications logicielles de comptabilité gèrent la gestion des fournisseurs, la bonne répartition des dépenses et la possibilité de suivre les dates d'échéance pour s'assurer que les paiements sont effectués à temps.

Mais les comptes fournisseurs ne consistent pas seulement à payer des factures. Une bonne gestion des comptes créditeurs pour votre entreprise vous aide à établir de précieuses relations professionnelles avec les vendeurs et les fournisseurs et garantit que vous payez vos factures rapidement, en éliminant les frais de retard coûteux dans le processus.

Comment enregistrer les comptes fournisseurs

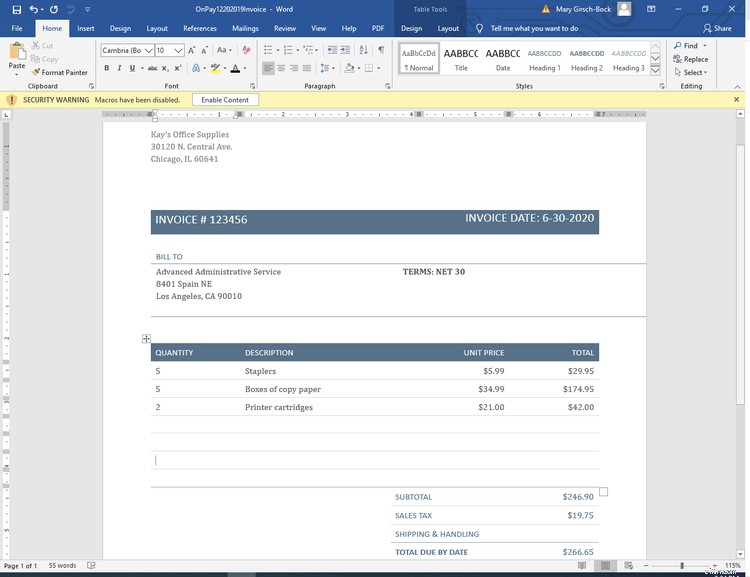

Les services administratifs avancés reçoivent la facture suivante pour les fournitures de bureau qu'ils ont achetées auprès de Kay's Office Supplies. Étant donné que les services administratifs avancés sont en mesure d'acheter des articles à crédit, lorsque cette facture est reçue, elle est enregistrée en tant qu'élément des comptes fournisseurs.

Étant donné que la facture a des conditions de comptes créditeurs de 30 nets et que la date de facturation est le 30 juillet 2020, vous devrez payer les 266,65 USD d'ici le 29 juillet.

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 30/06/2020 | Fournitures de bureau | 246,90 $ | |

| 30/06/2020 | Dépense de taxe de vente | 19,75 $ | |

| 30/06/2020 | Comptes Fournisseurs | 266,65 $ |

Lorsque la facture est payée, l'écriture au journal serait :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 20-07-2020 | Comptes Fournisseurs | 266,65 $ | |

| 20-07-2020 | Espèces | 266,65 $ |

Cette entrée ci-dessus diminue le solde de vos comptes fournisseurs du montant de la facture, tout en diminuant également le solde de votre compte bancaire.

Qu'est-ce que les comptes clients ?

Chaque fois que vous vendez des biens ou des services à vos clients, vous augmentez le solde de vos comptes clients. Les comptes débiteurs représentent l'argent qui vous est dû par vos clients dont les conditions de crédit ont été prolongées.

La bonne gestion du solde de vos comptes clients est vitale pour toute entreprise, en particulier les petites entreprises dont les flux de trésorerie sont limités. Une bonne gestion des comptes clients commence en fait par la décision initiale d'accorder un crédit à vos clients et se termine par la mise en œuvre d'activités de recouvrement appropriées pour les clients qui ne paient pas à temps.

L'un des moyens les plus simples de déterminer la rapidité avec laquelle vos clients vous paient consiste à calculer le taux de rotation de vos comptes clients, qui vous indique l'efficacité de l'ensemble de votre processus de comptes clients.

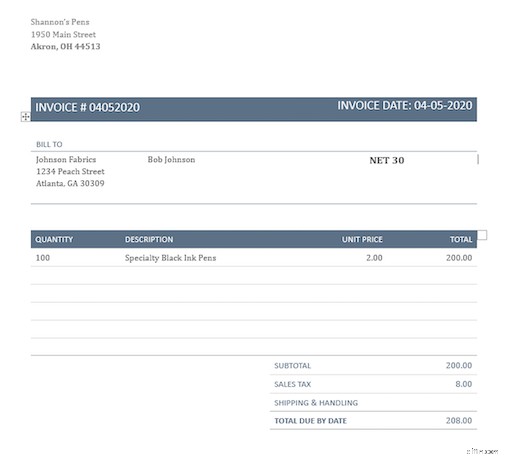

Par exemple, Shannon's Pens vend des stylos spéciaux à Johnson Fabrics avec des conditions de crédit de 30 nets. Cela signifie que Johnson Fabrics a jusqu'au 4 mai pour payer la facture tout en respectant les conditions.

Si Johnson Fabrics ne paie pas d'ici là, Shannon's Pens devra faire un suivi et éventuellement lancer le processus de recouvrement, avec la possibilité d'ajouter également des frais de retard au solde en souffrance.

Comment enregistrer les comptes clients

L'écriture de journal pour enregistrer les comptes clients est simple, mais vous devrez vous rappeler de séparer votre taxe de vente, car elle devra être remise à l'autorité compétente, que votre facture soit payée par votre client ou non.

L'entrée pour enregistrer la facture envoyée à Johnson Fabrics est :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 4-05-2020 | Comptes clients | 208 $ | |

| 05/04/2020 | Ventes | 200 $ | |

| 05/04/2020 | Taxe de vente à payer | $ 8 |

N'oubliez pas que les comptes clients étant un compte d'actif, nous devrons le débiter. Une fois la facture payée, vous débiterez (augmenterez) votre compte de trésorerie tout en créditant les comptes clients, qui ont diminué.

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 5-03-2020 | Espèces | 208 $ | |

| 5-03-2020 | Comptes clients | 208 $ |

Comptes fournisseurs et comptes clients :quelle est la différence ?

Les comptes fournisseurs et les comptes clients jouent un rôle important dans le cycle comptable. Les comptes créditeurs et les comptes débiteurs sont reflétés dans votre bilan, leurs soldes respectifs affectant directement les flux de trésorerie et le revenu net.

Les comptes créditeurs sont un passif courant qui représente l'argent que vous devez à vos vendeurs et fournisseurs. Chaque fois que vous recevez une facture d'un vendeur ou d'un fournisseur, elle doit être enregistrée dans les comptes créditeurs et payée à la date d'échéance spécifiée.

Les comptes débiteurs sont un actif à court terme et représentent l'argent que vous doivent vos clients pour les biens et services qui leur sont vendus à crédit. Chaque fois que vous vendez des produits ou des services à vos clients à crédit, cela doit être enregistré dans les comptes débiteurs.

Les comptes fournisseurs et les comptes clients sont tout aussi importants

Si vous utilisez la comptabilité d'exercice, les comptes fournisseurs et les comptes clients ont un impact direct sur votre entreprise, et ils sont tout aussi importants. Les deux sont nécessaires pour créer des projections financières précises, calculer les flux de trésorerie actuels et même modifier ou modifier les processus de gestion.

L'incapacité d'obtenir un crédit commercial, une baisse de votre solvabilité, une longue liste de factures irrécouvrables ou une baisse importante des flux de trésorerie peuvent tous être le résultat d'une mauvaise gestion de ces deux tâches comptables très importantes.

-

Actif vs Passif :quelle est la différence ?

Votre bilan est divisé en deux parties, lactif et le passif. Les actifs sont les ressources que votre entreprise possède, tandis que les passifs sont ce que votre entreprise doit. Lisez la suite pour

-

Comptabilité de gestion vs comptabilité financière :quelle est la différence ?

Si vous avez toujours pensé que la comptabilité de gestion, parfois appelée comptabilité de gestion, et la comptabilité financière étaient le même type de comptabilité, vous pourriez être surpris. Bie

Comptabilité

- Couverture contre spéculation :quelle est la différence ?

- Actions vs actions :quelle est la différence ?

- Alpha contre. Bêta :quelle est la différence ?

- Bitcoin vs Ethereum :quelle est la différence ?

- Bitcoin vs Litecoin :quelle est la différence ?

- Revenu net vs bénéfice :quelle est la différence ?

- Charges à payer vs comptes fournisseurs :quelle est la différence ?

- Revenu contre revenu :quelle est la différence ?

- IFRS vs US GAAP :quelle est la différence ?

-

Ventes vs revenus :quelle est la différence ?

Ventes vs revenus :quelle est la différence ? Les ventes et les revenus sont deux termes souvent utilisés de manière interchangeable dans les affaires. Dans ce guide, The Ascent examine la différence entre les ventes et les revenus. Gagner des r...

-

Ratio actuel vs ratio rapide :quelle est la différence ?

Ratio actuel vs ratio rapide :quelle est la différence ? Le ratio actuel et le ratio rapide sont tous deux des ratios de liquidité utilisés pour mesurer la capacité dune entreprise à rembourser ses dettes . Bien que similaires à bien des égards, ils diffère...