La méthode du coût moyen pondéré :un guide pour les petites entreprises

Un guide expliquant comment fonctionne la méthode du coût moyen pondéré et pourquoi elle peut ou non fonctionner pour votre entreprise.

Un guide expliquant comment fonctionne la méthode du coût moyen pondéré et pourquoi elle peut ou non fonctionner pour votre entreprise. Les archives de Stormlight et Atlas haussa les épaules sont deux des livres les plus longs que j'ai lus. Ils font plus d'un millier de pages et plus de 55 heures d'écoute si vous, comme moi, choisissez la route du livre audio.

Parfois, on a l'impression que la lecture de toutes les façons dont vous pouvez comptabiliser l'inventaire prendrait tout autant de temps. Faut-il utiliser FIFO ou LIFO ? Devez-vous utiliser périodique ou perpétuel ?

Aujourd'hui, nous examinons une autre option :la méthode du coût moyen pondéré. Lisez la suite pour savoir en quoi cette méthode diffère des méthodes FIFO et LIFO, ainsi que les avantages et les inconvénients de son utilisation dans votre entreprise.

Présentation :qu'est-ce que le coût moyen pondéré ?

La plupart des entreprises utilisant un système d'inventaire périodique utilisent les méthodes premier entré, premier sorti (FIFO) ou dernier entré, premier sorti (LIFO) pour calculer l'inventaire. Ces méthodes associent un prix à chaque unité de stock, puis calculent le coût des marchandises vendues (COGS) en fonction des unités vendues.

Cette approche n'est pas réalisable pour tout le monde. Si vous vendez un inventaire homogène qui est constamment réapprovisionné, il peut être impossible de savoir quelle unité a été achetée et à quel prix.

L'inventaire moyen pondéré résout ce problème. Au lieu d'essayer de lier un prix à chaque unité, la méthode utilise un coût pondéré qui fait la moyenne du prix de tous les stocks qui ont été achetés. Cela simplifie les choses en fin de période, lorsque les numéros d'inventaire sont finalisés.

Moyenne pondérée, FIFO et LIFO :quelle est la différence ?

Voyons comment le coût des marchandises vendues et le stock final seraient calculés à l'aide des trois méthodes.

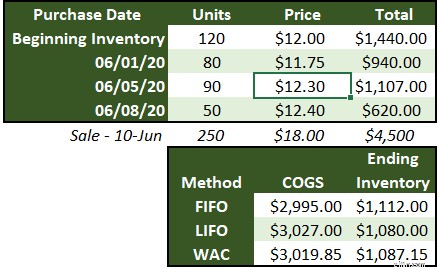

Dans cet exemple, il y a un solde de stock initial, trois achats de quantités unitaires différentes, puis une vente de 250 unités. Pour calculer le coût des marchandises vendues, nous devons soit sélectionner les 250 unités vendues, soit établir un prix moyen à appliquer aux unités vendues.

En utilisant FIFO, les 120 unités du stock initial, 80 unités achetées le 1er juin et 50 unités achetées le 5 juin ont été incluses dans le calcul du COGS.

LIFO utilise toutes les unités achetées en juin et 30 unités de l'inventaire initial.

Le coût moyen pondéré prend la moyenne de chaque achat, pondérée par le nombre d'unités achetées, et l'applique au nombre d'unités vendues. Nous verrons comment calculer la moyenne pondérée pour cet exemple dans la section suivante.

Il n'y a pas beaucoup de différence dans le COGS entre les trois méthodes en raison des petits nombres utilisés dans l'exemple. Cependant, les entreprises qui tournent rapidement leurs stocks ou qui connaissent des hausses de prix plus importantes que dans cet exemple peuvent constater que cette différence s'ajoute rapidement à une modification plus importante du compte de résultat.

La différence entre LIFO et FIFO réside dans les unités utilisées pour calculer le coût des marchandises vendues. La moyenne pondérée utilise une moyenne de toutes les unités en stock.

Comment calculer le coût moyen pondéré

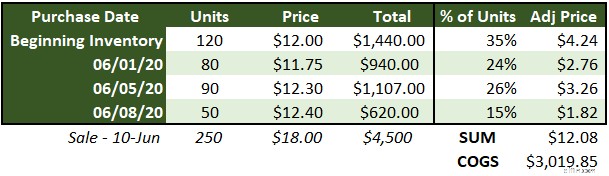

Voici comment nous avons calculé le coût moyen pondéré dans l'exemple ci-dessus :

Lorsque la vente est faite le 10 juin, il y a 340 unités d'inventaire. Nous commençons par trouver le pourcentage de l'inventaire total que représente chaque transaction en divisant le nombre d'unités qu'elle contient par le total de 340.

Ensuite, multipliez ce pourcentage par le prix de chaque transaction pour trouver le prix ajusté. Enfin, additionnez les prix ajustés pour obtenir le coût moyen pondéré de 12,08 $ et multipliez-le par le nombre d'unités vendues pour trouver le coût des marchandises vendues de 3 019,85 $.

Le nouveau stock de départ est de 90 unités (340 unités au total - 250 unités vendues) avec un prix moyen de 12,08 $, totalisant 1 087,15 $. Vous pouvez également calculer cela en soustrayant le coût des marchandises vendues du coût total des stocks avant la vente (340 unités x prix moyen de 12,08 $).

C'est une bonne pratique de compter l'inventaire à la fin de chaque période et de le comparer avec l'inventaire final calculé afin de trouver toute démarque inconnue. La démarque inconnue est la perte de stock due à des dommages, à une perte ou à un vol.

Avantages et inconvénients de l'utilisation de la méthode du coût moyen pondéré au sein de votre petite entreprise

Le coût moyen pondéré est-il adapté à votre entreprise ? Voici quelques avantages et inconvénients du système.

Avantages de la méthode du coût moyen pondéré

Voici quelques avantages à utiliser le coût pondéré :

- Vous n'êtes pas obligé de lier les prix aux unités : La partie la plus chronophage des méthodes LIFO et FIFO consiste à suivre chaque lot qui arrive avec son prix pour s'assurer que les articles sont vendus dans le bon ordre. Avec la méthode du coût moyen pondéré, lorsque le stock arrive, il vous suffit d'enregistrer l'achat et de mettre à jour le coût moyen pondéré actuel.

- Vous pourrez peut-être payer moins pour un logiciel de comptabilité : Bien que nous ne recommandions certainement pas de lésiner sur un logiciel de comptabilité, si vous débutez et que vous n'avez même pas de deuxième employé, la méthode du coût moyen pondéré faciliterait le suivi des stocks sur une feuille de calcul - ou même en main.

- Vous avez un prix constant : Avec FIFO et LIFO, les bénéfices sont basés sur les achats les plus anciens ou les plus récents. S'il y a eu un changement de prix important, le COGS et la marge brute calculés ne seront pas exacts et pourraient conduire à de mauvaises décisions. Si vous avez à l'esprit un coût moyen pondéré courant lorsque vous fixez les prix et effectuez des achats, cela vous permettra de prendre de meilleures décisions.

Inconvénients de la méthode du coût moyen pondéré

Voici quelques inconvénients :

- Votre inventaire est peut-être trop hétérogène : Au fil du temps, les produits changent. Ils évoluent grâce à des fonctionnalités ajoutées et des bugs supprimés. Cette évolution s'accompagne de changements de prix logiques. Si votre inventaire tourne assez lentement, vous pourriez avoir trois ou quatre itérations du même produit dans une goutte amorphe de "produit x" dans le compte d'inventaire. Il n'y a pas de problème à vendre différentes versions de produits, mais faites attention aux changements importants apportés aux produits et, le cas échéant, divisez le nouvel inventaire lorsqu'il est enregistré.

- Vous incluez peut-être de mauvais prix : Bien que la tarification constante soit un avantage de cette méthode, si votre entreprise a une concentration de stocks à une date antérieure, lorsque les prix étaient beaucoup plus bas, cela réduira le coût de vos stocks. Le bénéfice déclaré sera correct, mais la marge pourrait conduire à de mauvaises décisions si vous supposez qu'elle restera aussi élevée pour toujours. Malheureusement, ce problème ne peut pas être résolu en utilisant une méthode différente, telle que FIFO, car le même coût d'inventaire serait utilisé. Il s'agit simplement d'une autre situation à prendre en compte :vous devez déclarer le coût des marchandises vendues à l'aide d'un inventaire obsolète, mais cela ne signifie pas que vous devez prendre des décisions en fonction de ce chiffre de profit.

- Vous pouvez naturellement utiliser FIFO pour vendre des stocks : Si vos produits sont périssables ou se dégradent avec le temps, il est probable que vous suiviez une politique du premier entré, premier sorti lors de la vente des articles. Plus vous vendez rapidement de vieux objets, moins ils risquent de se perdre. Si vous êtes dans cette situation, allez-y et utilisez FIFO afin que vous puissiez garder vos comptes aussi proches que possible des pratiques commerciales réelles.

Devez-vous passer au coût moyen pondéré ?

Bien qu'il soit judicieux de faire des recherches approfondies avant de prendre des décisions commerciales importantes, il ne faudra probablement pas 55 heures de lecture pour déterminer la meilleure méthode de comptabilisation des stocks pour votre entreprise. Il doit être intuitif.

Si vous vendez des denrées périssables ou beaucoup de choses différentes, utilisez FIFO. Si vous vendez plusieurs fois le même produit, utilisez le coût moyen pondéré. Si vous aimez avoir une migraine, utilisez LIFO.

-

Un guide pour les petites entreprises sur les centres de coûts

À mesure que votre entreprise se développe, vous pouvez commencer à utiliser des centres de coûts. Les centres de coûts, bien quils ne génèrent pas de revenus, peuvent profiter à votre entreprise de p

-

Un guide pour les petites entreprises sur la comptabilité analytique

La comptabilité analytique est un type de comptabilité qui trouve le coût précis de fabrication des produits. Les gestionnaires utilisent les informations de comptabilité analytique pour évaluer la re

Comptabilité

- Quel est l'âge moyen de l'inventaire ?

- Quel est l'inventaire moyen ?

- Quelle est la méthode de recouvrement des coûts?

- Qu'est-ce que le coût moyen pondéré (WAC) ?

- La méthode d'évaluation des stocks au coût moyen

- Méthode d'inventaire du coût moyen :définition, formule et méthode

- La méthode d'inventaire au détail, expliquée

- Un guide pour les petites entreprises sur le CMS sans tête

- Un guide pour les petites entreprises sur le CMS découplé

-

Un guide pour les petites entreprises sur les dépenses SG&A

Un guide pour les petites entreprises sur les dépenses SG&A Les frais de vente, généraux et administratifs (SG&A) sont ceux engagés pour assurer le fonctionnement de votre entreprise. Découvrez pourquoi ces dépenses sont séparées des autres dépenses profession...

-

Un guide pour les petites entreprises sur le cycle de conversion en espèces

Un guide pour les petites entreprises sur le cycle de conversion en espèces Le cycle de conversion de trésorerie est une mesure utile pour les entreprises ayant des stocks qui vous aidera à mesurer le mouvement des stocks, le paiement et paiement de la dette en jours. Le cyc...