Bilan vs compte de résultat :quelle est la différence ?

Le bilan et le compte de résultat mettent en évidence différents aspects de l'historique financier de votre entreprise. Ensemble, ils racontent une histoire plus complète.

Le bilan et le compte de résultat mettent en évidence différents aspects de l'historique financier de votre entreprise. Ensemble, ils racontent une histoire plus complète. La situation financière de votre entreprise ne peut pas être expliquée par un seul état financier. Cependant, si vous combinez le bilan et le compte de résultat, vous aurez une meilleure compréhension de votre situation globale.

Les créanciers et les investisseurs se tournent souvent vers ces relevés pour évaluer la croissance, la rentabilité et la valeur de votre entreprise. Il existe cinq types de comptes dans le grand livre de votre logiciel de comptabilité, et ils se trouvent soit dans le bilan, soit dans le compte de résultat.

Présentation :Qu'est-ce qu'un bilan ?

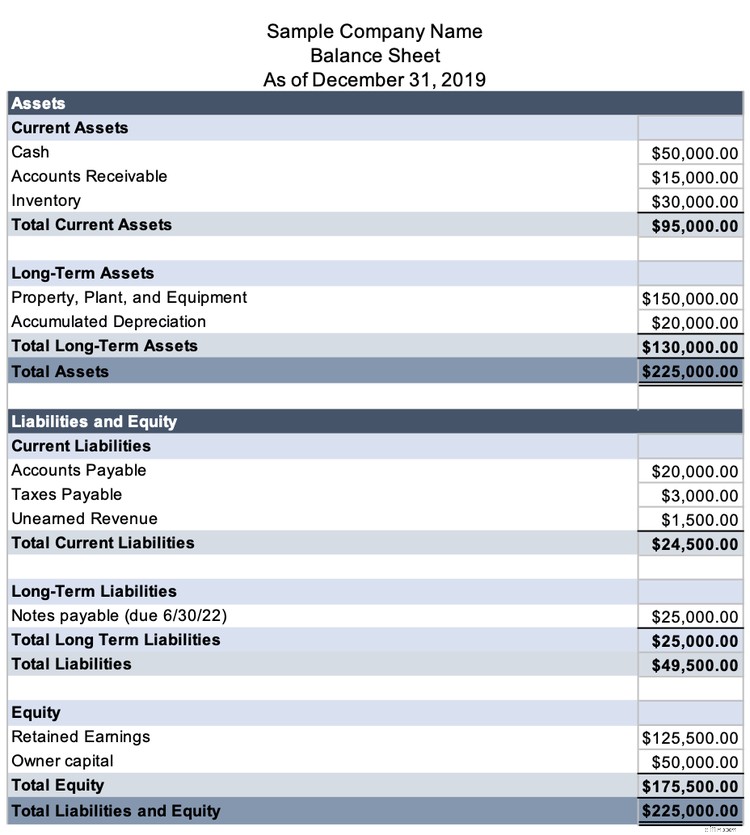

Le bilan répertorie ce que votre entreprise possède et doit. Les investisseurs et les créanciers utilisent le bilan pour évaluer la santé des finances de votre entreprise. Considérez le bilan comme un instantané de votre entreprise. Il montre la situation financière de votre entreprise à une date précise.

Le bilan de votre entreprise couvre trois des cinq types de comptes :actifs, passifs et capitaux propres. Le format du bilan prouve une formule comptable centrale :

Actif =Passif + Capitaux propres

Les actifs sont tout ce que votre entreprise possède, y compris les liquidités, les comptes clients, les stocks, les machines et les biens. Les actifs incorporels, les objets de valeur que vous ne pouvez ni toucher ni sentir, sont également inclus ici.

Il existe deux types d'actifs :à court terme et à long terme. Les actifs à court terme peuvent être rapidement convertis en espèces, comme les stocks, tandis que les actifs à long terme sont des éléments que vous prévoyez de conserver pendant de nombreuses années, comme une propriété.

Les passifs sont les dettes de votre entreprise, y compris les comptes créditeurs et les effets à payer. Comme les actifs, les passifs sont divisés en catégories à court et à long terme. Les dettes à court terme ont des dates d'échéance au cours de l'année suivante, et les dettes à long terme sont dues plus loin dans le futur.

L'équité est le montant d'argent que vous et vos investisseurs avez mis dans l'entreprise. Vous saurez que vous avez créé un bilan précis lorsque la somme des capitaux propres et des passifs est égale ou égale à vos actifs.

Le bilan est un puissant outil d'analyse pour les investisseurs et les créanciers, mais il ne fournit pas une compréhension complète de la valeur de votre entreprise.

Premièrement, la valeur des actifs individuels de votre bilan augmente rarement :vous devez comptabiliser les actifs au prix auquel vous les avez payés, et la plupart des actifs à long terme doivent être amortis. Les actifs restent à leur valeur historique, ou valeur comptable, et ne sont pas augmentés à leur valeur marchande.

Deuxièmement, le bilan montre les actifs et les passifs de votre entreprise à une certaine date, mais comme votre compte bancaire personnel, il peut changer quotidiennement.

Imaginez si votre bilan est produit juste après avoir remboursé une dette importante et avant de livrer une commande importante à un client. Votre position de trésorerie n'est que temporairement faible, mais vous ne pouvez pas toujours l'expliquer dans le bilan.

Enfin, le bilan ne fait pas apparaître les revenus de votre entreprise. Il est plus difficile de voir une croissance dans un bilan car toutes les entreprises ne se développent pas en acquérant plus d'actifs. Les entreprises de services affichent une croissance grâce à l'augmentation de leurs revenus, par exemple.

Qu'est-ce qu'un compte de résultat ?

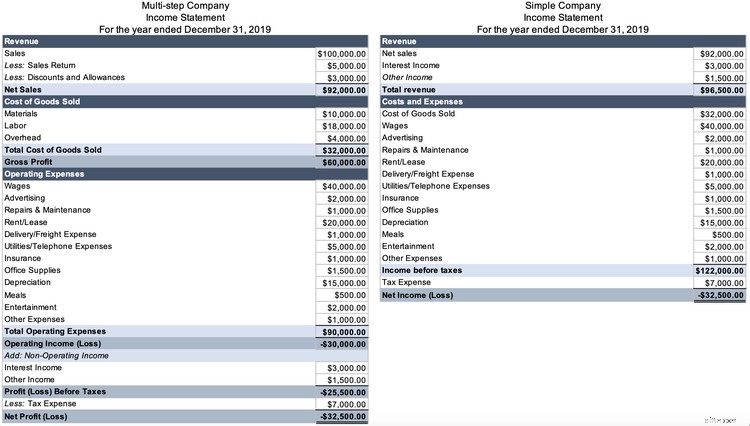

Aussi appelé compte de profits et pertes, un compte de résultat indique les revenus de votre entreprise pour une période donnée. Les comptes du compte de résultat sont soit des comptes de revenus, soit des comptes de dépenses.

Il existe de nombreux formats de compte de résultat, mais tous illustrent la formule du compte de résultat :

Revenus - Dépenses =Revenu net

Un compte de résultat traditionnel présente les revenus, les dépenses et le revenu net dans un format simple ou en plusieurs étapes.

Le compte de résultat en plusieurs étapes sépare les opérations commerciales des autres activités, telles que l'investissement. Le format plus détaillé donne aux lecteurs un aperçu de la véritable santé de votre entreprise sans l'influence de vos investissements commerciaux.

Vous consultez un compte de résultat en plusieurs étapes lorsque vous voyez le bénéfice brut, qui correspond à la différence entre les ventes et le coût des marchandises vendues.

La ligne la plus précieuse d'un compte de résultat en plusieurs étapes est le résultat d'exploitation. Étant donné que le format exprime clairement les dépenses d'exploitation, il est facile de voir comment votre entreprise s'en sort en dehors des investissements.

Lu seul, le compte de résultat ne donne pas une image complète de la santé d'une entreprise. Il y a une perte d'exploitation nette dans l'exemple ci-dessus, mais il n'y a pas lieu d'expliquer qu'elle était due à une pandémie qui a fermé le magasin pendant des mois.

Le compte de résultat ne fait pas explicitement référence à la dette d'une entreprise. Les revenus peuvent sembler solides, mais si l'entreprise a un remboursement de dette imminent et peu de liquidités, vous pourriez reconsidérer sa santé.

Bilan vs compte de résultat :quelle est la différence ?

Le bilan et le compte de résultat font tous deux partie d'une série d'états financiers qui racontent l'histoire d'une entreprise. Le bilan est comme une photo de votre compte bancaire et de votre compte de prêt étudiant à une date précise. Si vous êtes payé le lendemain ou si votre prêt étudiant est annulé, la photo ne change pas.

Un bilan montre un point dans le temps, tandis que le compte de résultat montre la performance d'une entreprise sur une certaine période, généralement un trimestre ou un an. Le compte de résultat est comme le bulletin scolaire de votre enfant :vous consultez ses notes finales, mais il reflète le travail de votre enfant au cours de l'année.

Les cinq types de comptes se répartissent en deux catégories :les comptes de bilan (actif, passif et capitaux propres) et les comptes de résultat (revenus et dépenses).

Bien qu'il n'y ait pas de chevauchement dans les comptes du bilan et du compte de résultat, le revenu net apparaît au bilan dans le cadre des bénéfices non répartis, un compte de capitaux propres.

Contrairement aux comptes de bilan, les comptes de résultat sont réinitialisés dans le cycle comptable, où les comptes de revenus et de dépenses sont «fermés» à zéro à la fin de l'année afin que votre entreprise puisse repartir à neuf l'année prochaine. Pendant le processus de clôture, tous les soldes des comptes de revenus et de dépenses sont remis à zéro.

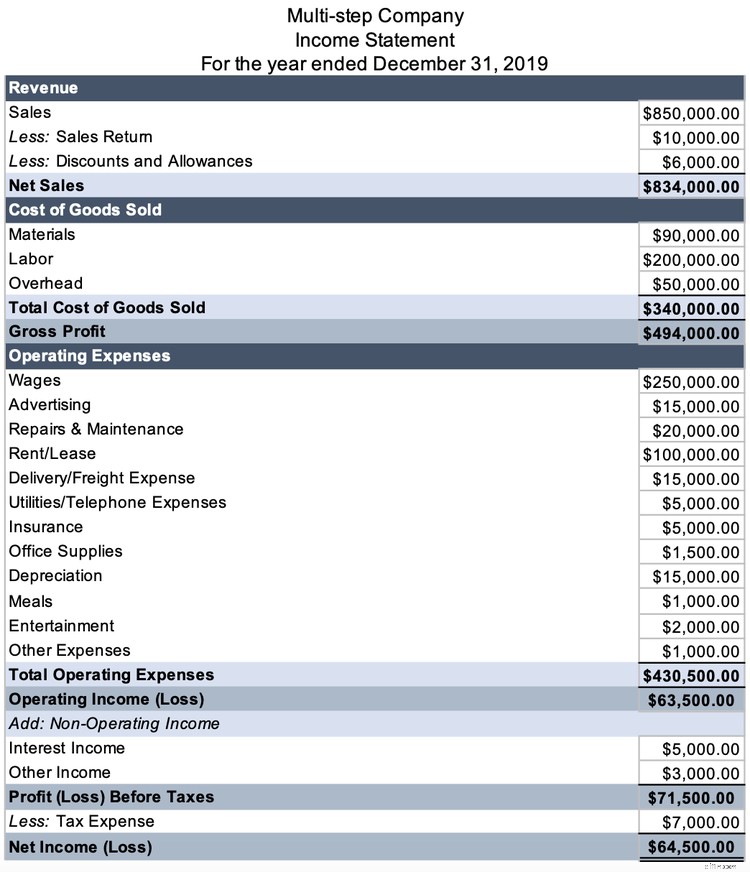

Considérez le compte de résultat suivant, où le revenu net est de 64 500 $.

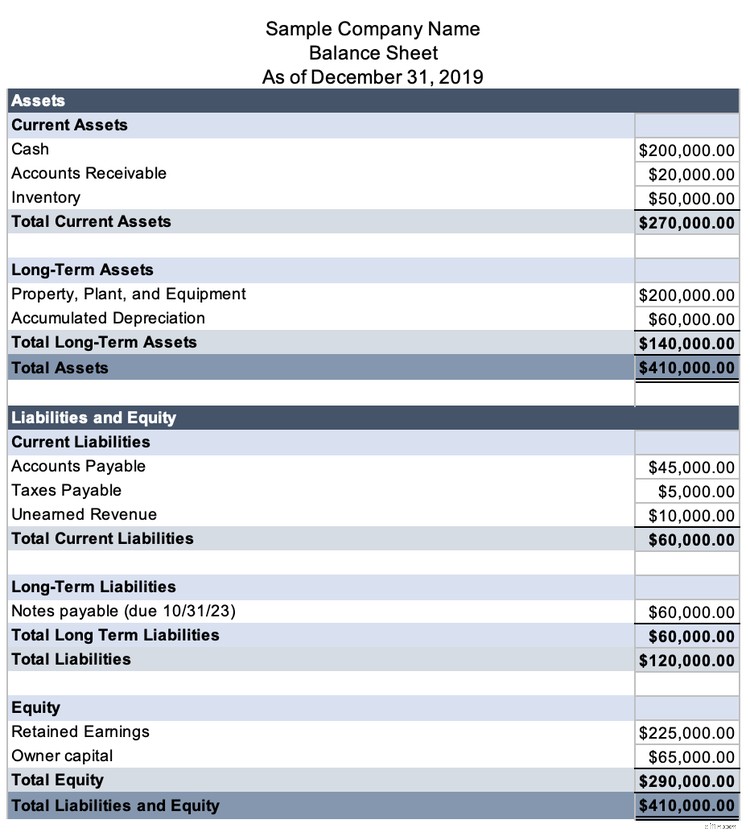

Avant de créer votre bilan, calculez vos bénéfices non répartis pour 2019. À la fin de 2018, les bénéfices non répartis avaient un solde de 160 500 $.

D'après les bases de la comptabilité, nous savons que les comptes de revenus ont un solde créditeur normal et que les dépenses ont un solde débiteur normal. Lors de la clôture des comptes, vous faites le contraire.

Les revenus, y compris les revenus hors exploitation, s'élèvent à 842 000 USD (834 000 USD de ventes nettes + 5 000 USD d'intérêts créditeurs + 3 000 USD d'autres revenus).

| Débits | Crédits | |

|---|---|---|

| Dr Net Sales | 834 000 $ | |

| Dr. Revenu d'intérêts | 5 000 USD | |

| Dr Autres revenus | 3 000 $ | |

| Cr. Bénéfices non répartis | 842 000 $ |

Les dépenses s'élèvent à 777 500 $ (340 000 $ de coût des marchandises vendues + 430 500 dépenses d'exploitation + 7 000 $ de charge fiscale).

| Débits | Crédits | |

|---|---|---|

| Dr. Bénéfices non répartis | 777 500 $ | |

| Cr. Coût des marchandises vendues | 340 000 $ | |

| Cr. Dépenses | 430 500 $ | |

| Cr. Dépense fiscale | 7 000 $ |

Le nouveau solde des bénéfices non répartis est de 225 000 $ (solde d'ouverture de 160 500 $ + revenus de 842 000 $ - dépenses de 430 500 $).

L'effet sur les bénéfices non répartis est de 64 500 $ (225 000 $ - 160 500 $), soit le bénéfice net de l'entreprise en 2019.

Maintenant, vous pouvez créer un bilan où Actif =Passif + Capitaux propres.

Ensemble, ils racontent l'histoire de votre entreprise

Le bilan et le compte de résultat sont deux des états financiers les plus importants que les propriétaires d'entreprise peuvent utiliser pour analyser la situation financière de leur entreprise.

Considérez-les comme un ensemble, car chacun aide à combler les angles morts de l'autre. Ajoutez le tableau des flux de trésorerie et vous aurez une image complète de la santé financière de votre entreprise.

-

Actif vs Passif :quelle est la différence ?

Votre bilan est divisé en deux parties, lactif et le passif. Les actifs sont les ressources que votre entreprise possède, tandis que les passifs sont ce que votre entreprise doit. Lisez la suite pour

-

Comptabilité de gestion vs comptabilité financière :quelle est la différence ?

Si vous avez toujours pensé que la comptabilité de gestion, parfois appelée comptabilité de gestion, et la comptabilité financière étaient le même type de comptabilité, vous pourriez être surpris. Bie

Comptabilité

- Comment estimer le taux d'intérêt sur la dette à partir d'un bilan et d'un compte de résultat

- Couverture contre spéculation :quelle est la différence ?

- Qu'est-ce que le bilan ?

- Qu'est-ce que le compte de résultat ?

- La relation entre un bilan et un compte de résultat

- Une introduction au compte de résultat

- Revenu net vs bénéfice :quelle est la différence ?

- Revenu contre revenu :quelle est la différence ?

- IFRS vs US GAAP :quelle est la différence ?

-

Compte de résultat vs bilan vs flux de trésorerie :quelle est la différence ?

Compte de résultat vs bilan vs flux de trésorerie :quelle est la différence ? Voici ce que vous devez savoir sur les trois principaux états financiers publiés par les entreprises Toutes les sociétés cotées en bourse sont tenues de publier trois états financiers principaux :le ...

-

Ratio actuel vs ratio rapide :quelle est la différence ?

Ratio actuel vs ratio rapide :quelle est la différence ? Le ratio actuel et le ratio rapide sont tous deux des ratios de liquidité utilisés pour mesurer la capacité dune entreprise à rembourser ses dettes . Bien que similaires à bien des égards, ils diffère...