Un guide pour les petites entreprises sur la méthode FIFO

Apprenez à utiliser la méthode FIFO et pourquoi elle peut être la meilleure option pour faire correspondre les pratiques réelles à la comptabilité des stocks .

Apprenez à utiliser la méthode FIFO et pourquoi elle peut être la meilleure option pour faire correspondre les pratiques réelles à la comptabilité des stocks . L'un des premiers choix qu'une entreprise de vente au détail fera sera de savoir comment comptabiliser son inventaire.

Bien que cela semble simple à première vue - "il suffit de tout compter dans la salle de stockage et c'est notre inventaire" - de petits changements dans votre méthode de comptabilisation des stocks peuvent entraîner de grands changements dans les coûts des marchandises vendues et le revenu net sur toute la ligne.

Les trois principales façons de comptabiliser les stocks sont FIFO, LIFO et le coût moyen. Dans cet article, nous allons nous concentrer sur le plus populaire :le système FIFO.

Présentation :qu'est-ce que le FIFO ?

FIFO signifie :premier entré, premier sorti. C'est la méthode de comptabilité la plus intuitive pour l'inventaire. Les premières unités achetées seront les premières unités appliquées au coût des marchandises vendues.

Dans la plupart des entreprises, c'est également ainsi que l'inventaire est vendu - par exemple, vous ne verrez jamais une épicerie mettre ses nouveaux gallons de lait devant l'étagère.

En raison de la simplicité de la comptabilité et de la relation étroite avec la vie réelle, le FIFO est la méthode préférée de la plupart des entreprises et de l'IRS.

Comment calculer le FIFO

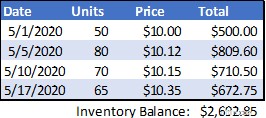

Consultez le tableau ci-dessous pour un exemple d'achats d'inventaire sur quelques semaines :

Dans cet exemple, le total actuel des stocks au bilan serait de 2 692,85 $. Si l'entreprise vendait ensuite 70 unités, le solde des stocks diminuerait de 702,40 $ (50 x 10,00 $ + 20 x 10,12 $) et le coût des marchandises vendues pour l'achat serait le même.

Votre logiciel de comptabilité effacera alors l'achat 5/1 et réduira l'achat 5/5 à 60 unités à utiliser pour la prochaine vente.

Dans cet exemple, le coût des marchandises vendues (CoGS) serait calculé au fur et à mesure de la transaction. Le CoGS peut également être calculé à la fin de la période avec la formule suivante :Stock initial + Achats - Stock final =Coûts des marchandises vendues.

Utilisez-le comme vérification à la fin du mois (en soustrayant le montant de chaque vente en utilisant le calcul du moment de la vente ci-dessus), pour vous assurer que les calculs sont effectués correctement.

FIFO vs LIFO :quelle est la différence ?

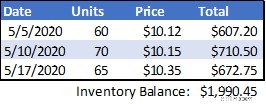

L'autre méthode de comptabilisation des stocks couramment utilisée est LIFO, ou dernier entré, premier sorti. Dans cette méthode, les unités les plus récemment achetées sont passées en charges en premier. En utilisant notre tableau d'origine ci-dessus, le coût des marchandises vendues pour la vente serait de 723,50 $ (65 x 10,35 $ + 5 x 10,15 $) - une différence de 21,10 $ ou 3 %.

Cela peut sembler peu, mais pour les entreprises qui réalisent des ventes de millions ou de milliards d'unités et les entreprises qui n'ont pas de marges élevées, cela a un impact important.

C'est là qu'intervient la stratégie. Pour la plupart des stocks de matières premières, les prix sont généralement inflationnistes, c'est-à-dire qu'ils augmentent avec le temps, comme le coût des masques faciaux ou des maillots Tom Brady Tampa Bay Buccaneers d'occasion.

Cela signifie que les prix les plus récents seront généralement plus élevés que les prix plus anciens, donc l'utilisation de LIFO augmentera le CoGS et diminuera la marge brute et le revenu net.

Suivant la même logique, si les prix des stocks sont déflationnistes, comme ils l'étaient pour le pétrole ou les maillots Tom Brady New England Patriots d'occasion au printemps 2020, le FIFO entraînera une réduction du revenu net.

Les entreprises qui tentent de réduire leur charge fiscale choisissent souvent d'utiliser LIFO lorsque leurs prix sont inflationnistes, même si elles ne vendent pas physiquement les unités les plus récentes en premier. L'utilisation de LIFO diminue le revenu net comptable, mais le flux de trésorerie réel augmente car ils paient moins d'impôts.

Si un propriétaire cherche à vendre son entreprise ou si les distributions sont calculées en fonction du revenu net (avec des prix d'inventaire inflationnistes), l'entreprise peut choisir d'utiliser la méthode FIFO pour maintenir un revenu net élevé.

Avantages et inconvénients de l'utilisation de la méthode FIFO au sein de votre petite entreprise

Je suis sûr que c'est plus que ce à quoi vous vous attendiez à en apprendre sur les méthodes de comptabilisation des stocks, alors récapitulons les avantages et les inconvénients de l'utilisation du FIFO, puis concluons ici.

Avantages du FIFO

- FIFO correspond probablement le mieux à votre états financiers avec vos pratiques réelles. À moins que vous ne vendiez un produit inhabituel, il est probable que vous essayiez de vendre d'abord les articles les plus anciens pour éviter qu'ils ne deviennent obsolètes. FIFO vous permet de comptabiliser l'inventaire de la même manière.

- Les auditeurs externes, l'IRS et d'autres organismes de réglementation préfèrent probablement le FIFO. Vous ne serez pas nécessairement pénalisé pour l'utilisation du LIFO ou du coût moyen, mais si vous changez constamment, ces organisations le remarqueront.

- Vous aurez probablement des bénéfices plus élevés. Si vos coûts de matériel sont inflationnistes, vous utiliserez les unités de stock les moins chères dans les calculs du CoGS. Cela peut être utile si vous essayez de vendre votre entreprise, si vous calculez les distributions en fonction du revenu net ou si un tiers comme une banque évalue votre capacité de remboursement.

Inconvénients du FIFO

- Vous aurez probablement des bénéfices plus élevés. Un profit plus élevé n'est pas toujours une bonne chose. J'avais un professeur de comptabilité à l'université dont le mantra était :« Différer, différer, différer… mourir ». Généralement, il est préférable de reporter les impôts à une date ultérieure. Bien sûr, vous ne pouvez pas échapper à l'IRS, donc ces impôts seront dus un jour, et, pour la plupart des propriétaires de petites entreprises, mourir n'est pas la meilleure option.

- Vous pourriez surestimer les bénéfices. Au-delà du report des taxes, il est possible que si votre entreprise a une rotation lente des stocks, vous appliquiez des coûts pour des matériaux achetés il y a longtemps à des prix bien inférieurs au prix actuel du marché. Cela pourrait créer une situation dans laquelle un revenu net surévalué entraînerait une expansion ou un effet de levier plus agressif que ce qui est soutenu par le flux de trésorerie réel de l'entreprise.

Le FIFO est-il la voie à suivre ?

L'une des principales directives comptables de la comptabilité est le principe d'appariement, qui dicte qu'une entreprise doit faire de son mieux pour déclarer ses revenus ou ses dépenses au cours de la même période que ils sont engagés. La méthode FIFO est la meilleure façon de le faire lors de la comptabilisation des stocks.

Utiliser une méthode contre-intuitive comme LIFO, ou pire encore, passer d'une méthode à l'autre en fonction de l'apparence que vous souhaitez donner au résultat net ne servira qu'à augmenter la complexité de votre comptabilité et à ajouter des questions à la liste de l'auditeur.

-

Prévisions financières :un guide pour les petites entreprises

Les entreprises utilisent des prévisions financières pour étudier leffet de décisions potentielles. Suivez ces huit étapes pour créer une prévision financière. La question qui provoque la colère de t

-

Un guide pour les petites entreprises sur la comptabilité analytique

La comptabilité analytique est un type de comptabilité qui trouve le coût précis de fabrication des produits. Les gestionnaires utilisent les informations de comptabilité analytique pour évaluer la re

Comptabilité

- Un guide pour les petites entreprises sur le CMS sans tête

- Un guide pour les petites entreprises sur le CMS découplé

- Guide des comptes en T :comptabilité des petites entreprises

- Plan comptable :un guide pour les petites entreprises

- Un guide pour les petites entreprises sur la balance de vérification

- Un guide de la rentabilité pour les petites entreprises

- Un guide des petites entreprises sur les dépenses d'entreprise en 2022

- Un guide pour les petites entreprises sur le revenu d'exploitation

- Un guide pour les petites entreprises sur la méthode FIFO

-

Un guide pour les petites entreprises sur les dépenses SG&A

Un guide pour les petites entreprises sur les dépenses SG&A Les frais de vente, généraux et administratifs (SG&A) sont ceux engagés pour assurer le fonctionnement de votre entreprise. Découvrez pourquoi ces dépenses sont séparées des autres dépenses profession...

-

Un guide pour les petites entreprises sur le cycle de conversion en espèces

Un guide pour les petites entreprises sur le cycle de conversion en espèces Le cycle de conversion de trésorerie est une mesure utile pour les entreprises ayant des stocks qui vous aidera à mesurer le mouvement des stocks, le paiement et paiement de la dette en jours. Le cyc...