Un guide du débutant pour l'analyse verticale en 2022

Le pouvoir des proportions dans l'analyse financière.

Le pouvoir des proportions dans l'analyse financière. En comptabilité, une analyse verticale est utilisée pour montrer les tailles relatives des différents comptes sur un état financier.

Par exemple, lorsqu'une analyse verticale est effectuée sur un compte de résultat, elle affichera le chiffre d'affaires supérieur à 100 %, et tous les autres comptes s'afficheront en pourcentage du chiffre d'affaires total.

Pour le bilan, le total des actifs de la société s'affichera à 100 %, tous les autres comptes à la fois de l'actif et du passif étant indiqués en pourcentage du nombre total d'actifs.

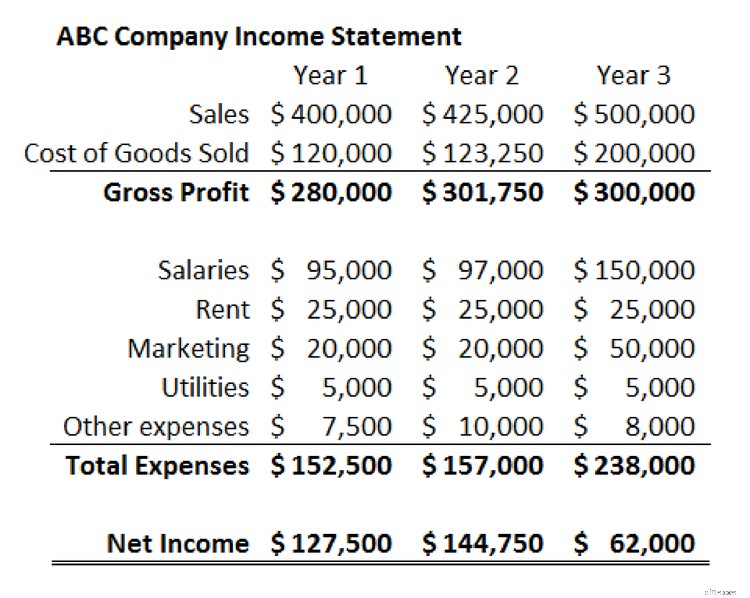

Étude de cas :compte de résultat de la société ABC

L'exemple suivant montre le compte de résultat de la société ABC sur une période de trois ans. Nous allons l'utiliser comme point de départ pour effectuer une analyse verticale.

Premièrement, nous devrions examiner les états des résultats tels qu'ils sont présentés en dollars. Les ventes de l'entreprise ont augmenté au cours de cette période, mais le bénéfice net a fortement diminué au cours de la troisième année. Les salaires et les dépenses de marketing ont augmenté, ce qui est logique compte tenu de l'augmentation des ventes. Cependant, ces dépenses ne semblent pas, à première vue, suffisamment importantes pour expliquer la baisse du revenu net.

Pour voir exactement ce qui se passe, nous devrons creuser plus profondément.

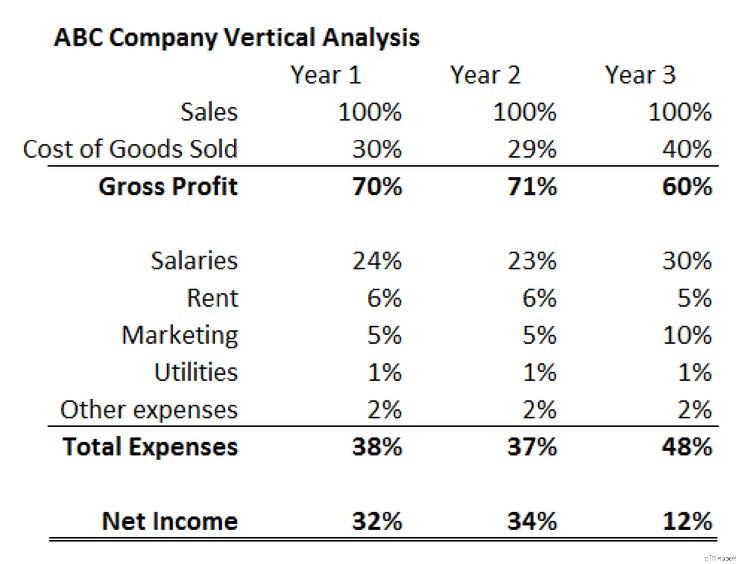

Pour ce faire, nous allons créer un "état des résultats de taille commune" et effectuer une analyse verticale. Pour chaque compte du compte de résultat, nous divisons le nombre donné par les ventes de l'entreprise pour cette année.

En faisant cela, nous allons créer un nouveau compte de résultat qui montre chaque compte en pourcentage des ventes de cette année. Par exemple, la première année, nous diviserons les dépenses "Salaires" de l'entreprise, 95 000 $, par ses ventes pour cette année-là, 400 000 $. Ce résultat, 24 %, apparaîtra dans le tableau d'analyse verticale à côté des salaires pour la première année.

Voici à quoi devrait ressembler ce tableau une fois rempli.

L'analyse verticale confirme ce que nous avions déjà observé lors de notre examen initial du compte de résultat et révèle également le facteur manquant dans la baisse du résultat net de la société ABC :les coûts des marchandises vendues.

Premièrement, nous pouvons voir que les dépenses de marketing de l'entreprise ont augmenté non seulement en dollars, mais aussi en pourcentage des ventes. Cela implique que les nouveaux fonds investis dans le marketing n'ont pas été aussi efficaces pour stimuler la croissance des ventes que les années précédentes. Les salaires ont également augmenté en pourcentage des ventes.

L'analyse verticale montre également qu'au cours de la première et de la deuxième année, le produit de l'entreprise a coûté respectivement 30 % et 29 % des ventes. Au cours de la troisième année, cependant, le coût des marchandises vendues atteint 40 % des ventes. Cela entraîne une baisse significative des bénéfices bruts.

Ce changement pourrait être entraîné par des dépenses plus élevées dans le processus de production, ou il pourrait représenter des prix plus bas. Nous ne pouvons pas le savoir avec certitude sans entendre la direction de l'entreprise, mais avec cette analyse verticale, nous pouvons voir clairement et rapidement que le coût des marchandises vendues et les bénéfices bruts de la société ABC sont un gros problème.

Autres utilisations et avantages d'une analyse verticale

Le compte de résultat et l'analyse verticale de la société ABC démontrent la valeur de l'utilisation d'états financiers de taille commune pour mieux comprendre la composition d'un état financier. Il montre également comment une analyse verticale peut être très efficace pour comprendre les tendances clés au fil du temps.

Le même processus appliqué au bilan de la société ABC révélerait probablement d'autres informations sur la structure de la société et sur l'évolution de cette structure au fil du temps.

Une autre application puissante d'une analyse verticale consiste à comparer deux ou plusieurs entreprises de tailles différentes. Il peut être difficile de comparer le bilan d'une entreprise de 1 milliard de dollars avec celui d'une entreprise de 100 milliards de dollars. Les comptes de taille commune de l'analyse verticale permettent de comparer et de mettre en contraste des nombres de magnitudes très différentes de manière significative.

Une analyse verticale est également le moyen le plus efficace de comparer les états financiers d'une entreprise aux moyennes du secteur. L'utilisation de montants réels en dollars serait inefficace lors de l'analyse d'une industrie entière, mais les pourcentages de taille commune de l'analyse verticale résolvent ce problème et rendent possible la comparaison de l'industrie.

Un outil utile dans votre boîte à outils

Une analyse verticale (par rapport à une analyse horizontale) est excellente pour montrer ce qui se passe dans les états financiers d'une entreprise, mais elle ne peut pas répondre à la question la plus importante de toute analyse :"Pourquoi ?"

Dans le cas de la société ABC, nous pouvons clairement voir que les coûts sont une des principales raisons pour lesquelles les bénéfices diminuent malgré la croissance robuste des ventes de la société. Ce que nous ne savons pas, et ce que nous ne pouvons pas savoir à partir de l'analyse verticale, c'est pourquoi cela se produit. Les coûts ont-ils augmenté ? La direction a-t-elle baissé les prix ? Était-ce un peu des deux ? L'analyse verticale soulève ces questions, mais elle ne peut pas nous donner les réponses.

-

Un guide du débutant sur l'amortissement cumulé

Lamortissement cumulé est la somme des coûts damortissement imputés à un actif. LAscent vous explique comment calculer et enregistrer lamortissement cumulé. Cela a été inculqué dans beaucoup de nos e

-

Un guide du débutant sur la comptabilité en partie double

La comptabilité en partie double et la comptabilité en partie double utilisent toutes deux débits et crédits pour enregistrer et gérer les transactions financières. À la base, la comptabilité en parti

Comptabilité

- Guide d'analyse technique

- Qu'est-ce que l'analyse verticale ?

- Un guide pour débutants sur le positionnement de marque en 2022

- Un guide du débutant sur les projections financières en 2022

- Un guide du débutant sur les billets à payer

- Un guide du débutant sur les actifs incorporels (2022)

- Un guide pour débutants sur les flux de trésorerie d'exploitation (2022)

- Un guide du débutant sur la marge de contribution en 2022

- Un guide du débutant sur les comptes clients

-

Un guide du débutant pour les organismes sans but lucratif

Un guide du débutant pour les organismes sans but lucratif Existe-t-il vraiment une différence entre les organisations à but non lucratif et les organisations à but non lucratif ? Bien que les deux soient créés pour profiter aux autres, il existe quelques dif...

-

Un guide du débutant pour l'analyse des états financiers

Un guide du débutant pour l'analyse des états financiers Exécuter des états financiers est important, mais comprendre ce que ces états vous disent est encore plus important. Apprenez à analyser les états financiers de votre petite entreprise. En tant que p...