Qu'est-ce que l'analyse des écarts ?

L'analyse des écarts peut être résumée comme une analyse de la différence entre les nombres prévus et réels. La somme de tous les écarts donne une image de la surperformance ou de la sous-performance globale pour une période de rapport particulièreAnnée fiscale (AF) Une année fiscale (AF) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuelle. Pour chaque article, les entreprises évaluent leur avantage en comparant les coûts réels Coûts fixes et variables Le coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon les coûts standard dans l'industrie.

Par exemple, si le coût réel est inférieur au coût standard des matières premières, en supposant le même volume de matériaux, cela conduirait à un écart de prix favorable (c'est-à-dire économies de coûts). Cependant, si la quantité standard était de 10, 000 pièces de matériel et 15, 000 pièces ont été nécessaires en production, il s'agirait d'un écart de quantité défavorable car plus de matériaux ont été utilisés que prévu.

Apprenez l'analyse des écarts étape par étape dans le cours Budgétisation et prévisions de CFI.

Le rôle de l'analyse des écarts

Lorsque les normes sont comparées aux chiffres de performance réels, la différence est ce que nous appelons une « variance ». Les écarts sont calculés à la fois pour le prix et la quantité de matériaux, la main d'oeuvre, et frais généraux variables, et sont signalés à la direction. Cependant, tous les écarts ne sont pas importants.

La direction ne doit prêter attention qu'à ceux qui sont inhabituels ou particulièrement importants. Souvent, en analysant ces écarts, les entreprises sont en mesure d'utiliser les informations pour identifier un problème afin qu'il puisse être résolu ou simplement pour améliorer les performances globales de l'entreprise.

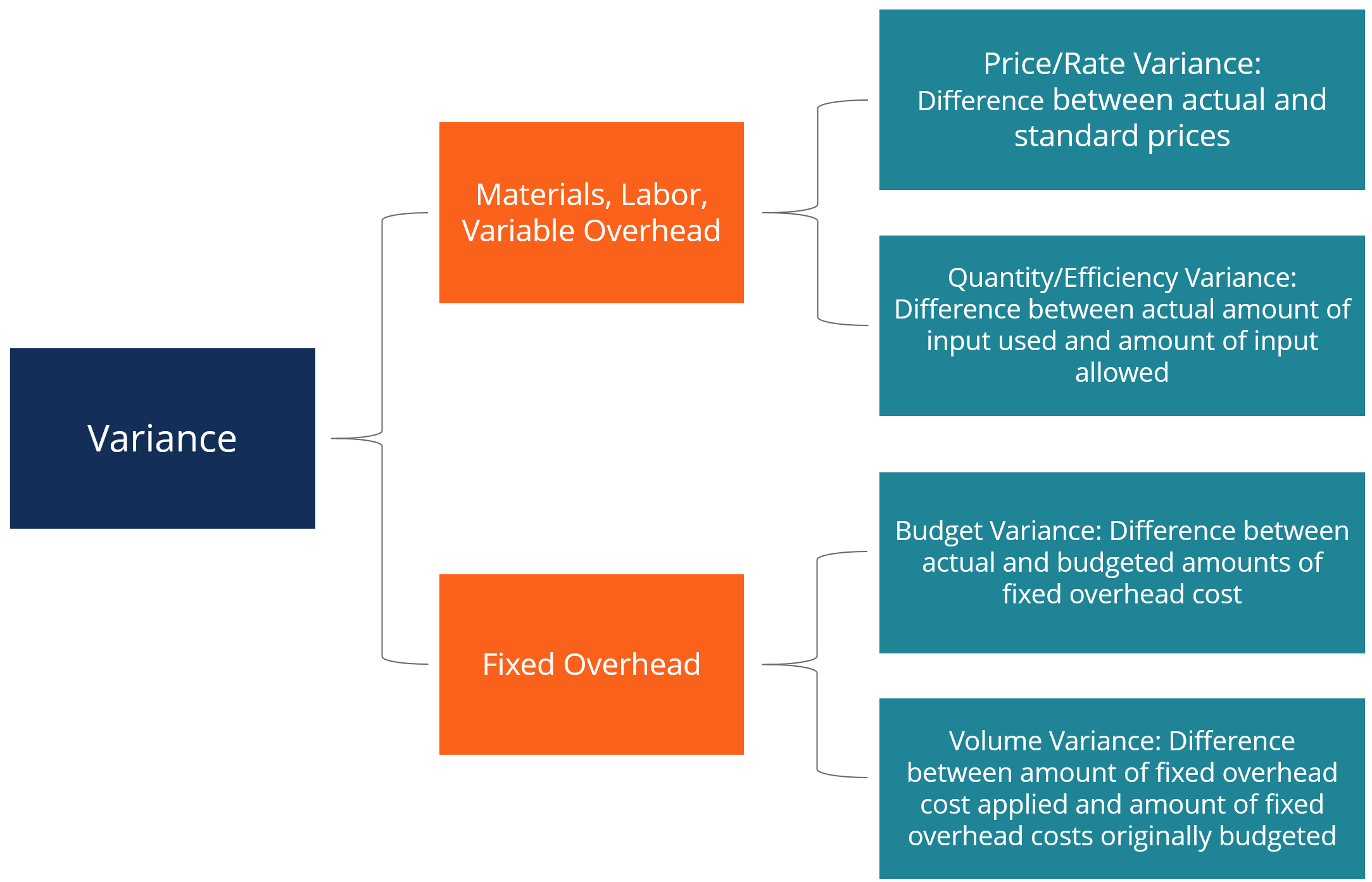

Types d'écarts

Comme mentionné ci-dessus, matériaux, la main d'oeuvre, et les frais généraux variables consistent en des écarts de prix et de quantité/efficacité. Frais généraux fixes, cependant, comprend un écart de volume et un écart de budget.

Apprenez l'analyse des écarts étape par étape dans le cours Budgétisation et prévisions de CFI.

La méthode des colonnes pour l'analyse de la variance

Lors du calcul des écarts, le moyen le plus simple est de suivre la méthode des colonnes et de saisir toutes les informations pertinentes. Cette méthode est mieux illustrée par l'exemple ci-dessous :

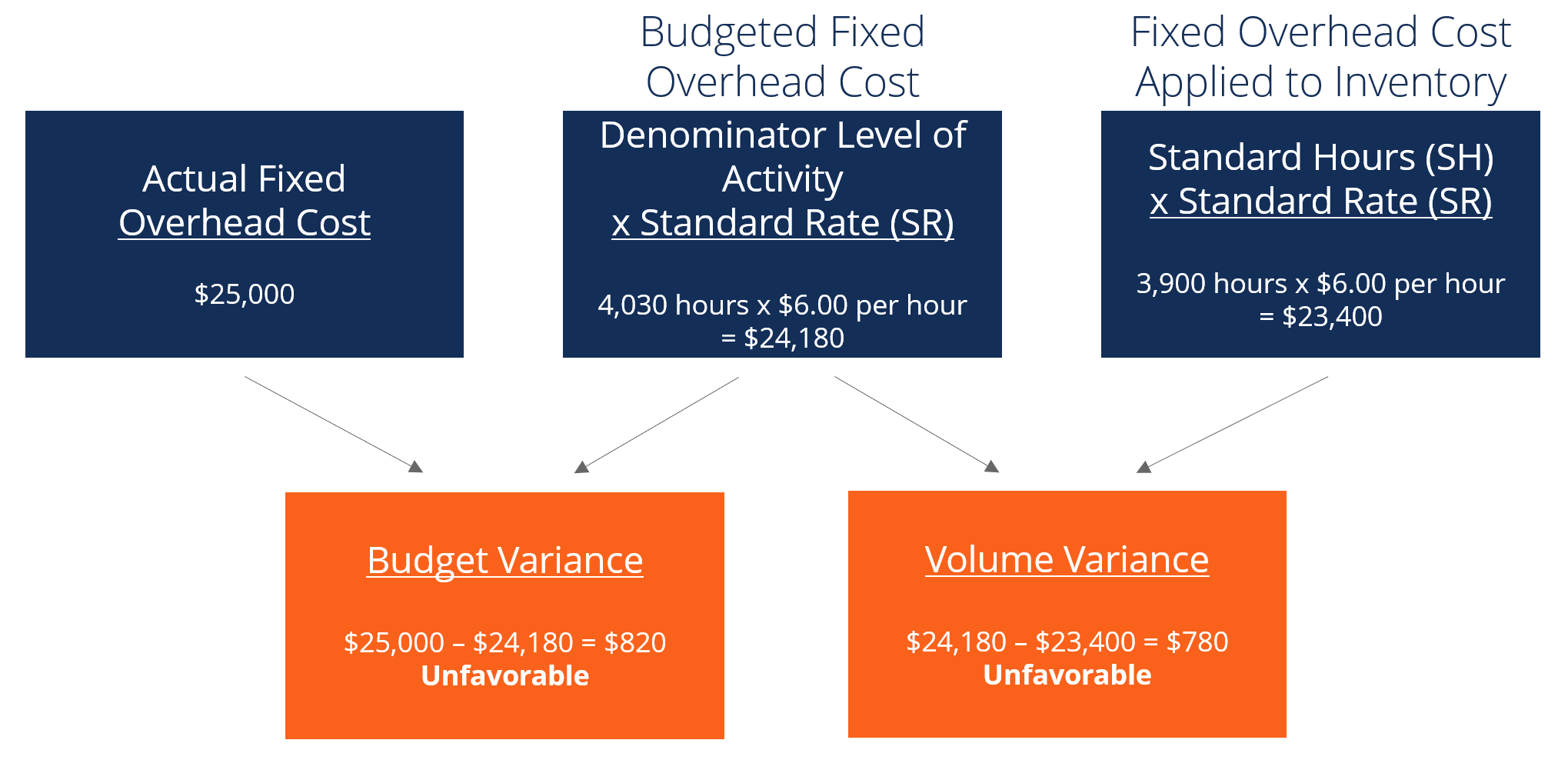

La société XYZ produit des gadgets. Les frais généraux sont appliqués aux produits en fonction des heures de main-d'œuvre directe. Le niveau d'activité au dénominateur est 4, 030 heures. La carte des coûts standard de l'entreprise est ci-dessous :

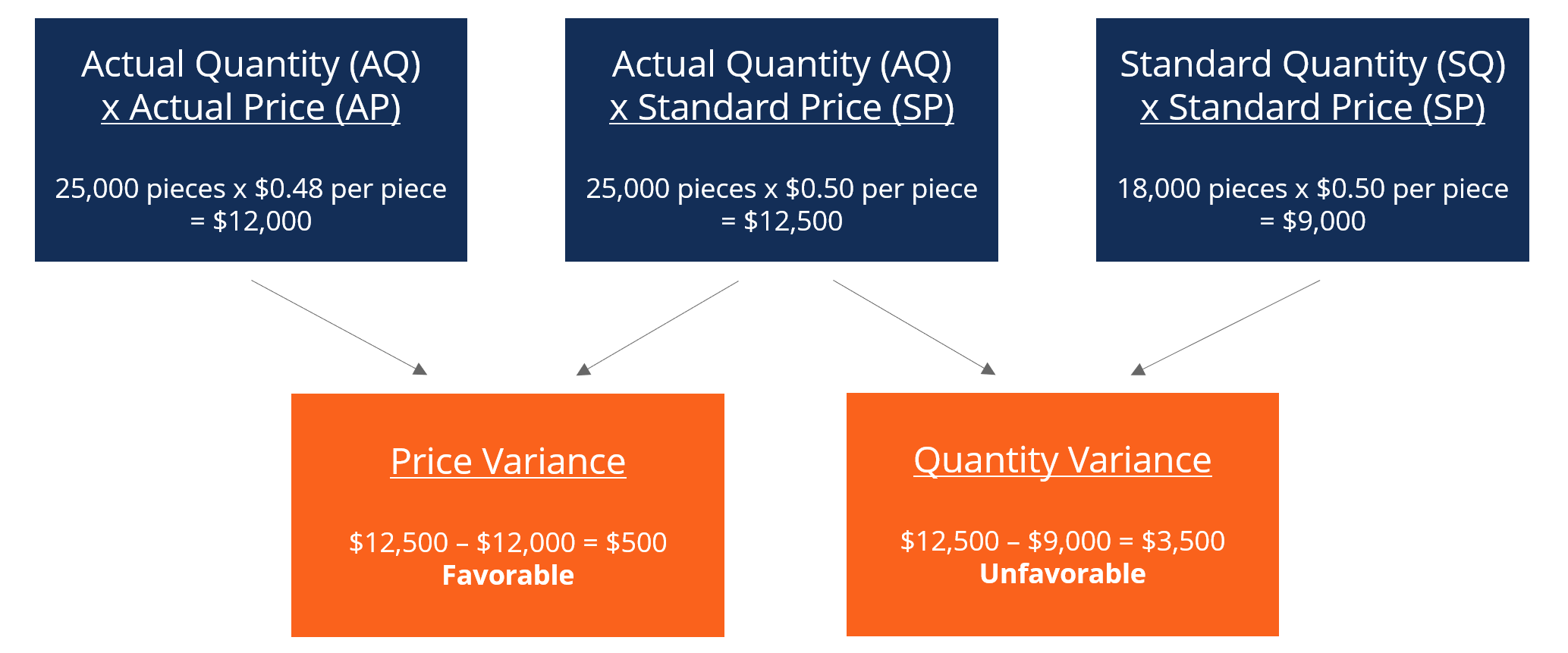

Matériaux directs :6 pièces par gadget à 0,50 $ par pièce

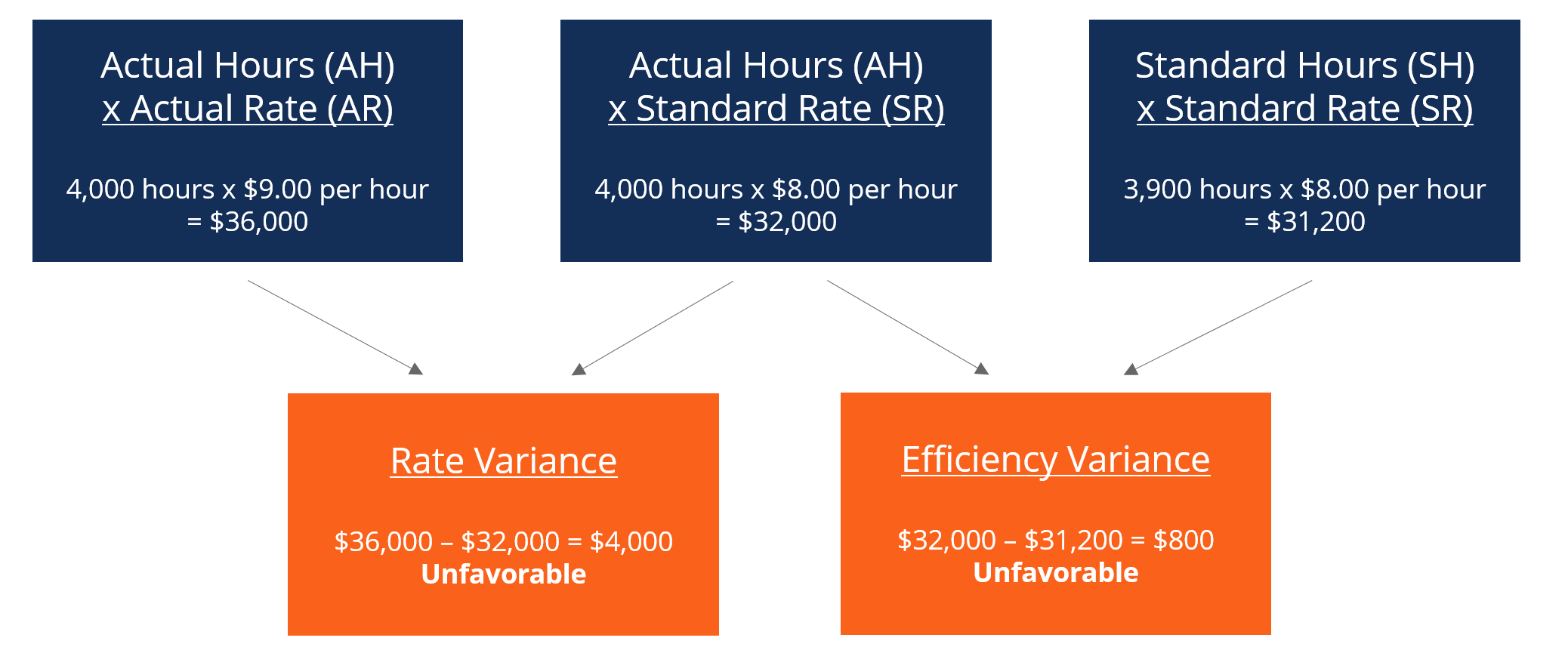

Main-d'œuvre directe :1,3 heure par gadget à 8 $ de l'heure

Frais généraux de fabrication variables :1,3 heure par gadget à 4 $ de l'heure

Frais généraux de fabrication fixes :1,3 heure par gadget à 6 $ de l'heure

Courant janvier, l'entreprise en a produit 3, 000 gadgets. Le budget des frais généraux fixes était de 24 $, 180. Réel les coûts en janvier étaient les suivants :

Matières directes :25, 000 pièces achetées au coût de 0,48 $ la pièce

Main d'oeuvre directe :4, 000 heures ont été travaillées au coût de 36 $, 000

Frais généraux de fabrication variables :le coût réel était de 17 $, 000

Frais généraux de fabrication fixes :le coût réel était de 25 $, 000

Écart de matériaux

En additionnant ces deux variables, nous obtenons un écart global de 3 $, 000 (défavorable). Il s'agit d'un écart que la direction devrait examiner et chercher à améliorer. Bien que l'écart de prix soit favorable, la direction peut vouloir examiner pourquoi l'entreprise a besoin de plus de matériaux que la norme de 18, 000 pièces. Cela peut être dû au fait que l'entreprise acquiert des matériaux défectueux ou a des problèmes/dysfonctionnements avec les machines.

Écart de main-d'œuvre

En additionnant les deux variables, nous obtenons un écart global de 4 $, 800 (Défavorable). Il s'agit d'un autre écart que la direction devrait examiner. La direction doit expliquer pourquoi le prix réel de la main-d'œuvre est supérieur d'un dollar à la norme et pourquoi 1, 000 heures supplémentaires sont nécessaires pour la production. La même méthode de colonne peut également être appliquée aux frais généraux variables. Il est similaire au format de main-d'œuvre car la surcharge variable est appliquée en fonction des heures de main-d'œuvre dans cet exemple.

Apprenez l'analyse des écarts étape par étape dans le cours Budgétisation et prévisions de CFI.

Écart de frais généraux fixe

Ajout de l'écart budgétaire et de l'écart volume, nous obtenons un écart total défavorable de 1 $, 600. Encore une fois, c'est quelque chose que la direction voudra peut-être examiner.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit (à partir du haut de l'article) maintenant !

Le rôle des normes dans l'analyse de la variance

En comptabilité analytique, une norme est une référence ou une « norme » utilisée pour mesurer la performance. Dans de nombreuses organisations, des normes sont fixées pour le coût et la quantité des matériaux, la main d'oeuvre, et les frais généraux nécessaires pour produire des biens ou fournir des services.

Les normes de quantité indiquent la quantité de travail (c'est-à-dire, en heures) ou des matériaux (c'est-à-dire, en kilogrammes) doit être utilisé dans la fabrication d'une unité d'un produit. En revanche, les normes de coût indiquent quel devrait être le coût réel de l'heure de main-d'œuvre ou du matériel. Normes, en substance, sont des prix ou des quantités estimés qu'une entreprise devra supporter.

Lecture connexe

CFI est un fournisseur mondial de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification et plusieurs autres cours pour les professionnels de la finance. Pour vous aider à faire avancer votre carrière, consultez les ressources supplémentaires de la FCI ci-dessous :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Normalisation des états financiersNormalisationLa normalisation des états financiers implique l'ajustement des dépenses ou des revenus non récurrents dans les états financiers ou les mesures afin qu'ils reflètent uniquement les transactions habituelles d'une entreprise. Les états financiers contiennent souvent des dépenses qui ne constituent pas les opérations commerciales normales d'une entreprise

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Principe de comptabilisation des revenusPrincipe de comptabilisation des revenusLe principe de comptabilisation des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant qu'élément du

-

Qu'est-ce que l'analyse de Pareto ?

Lanalyse de Pareto est un outil daide à la décision utilisé pour comparer et résoudre les problèmes de manière stratégique. Il utilise le principe de Pareto, qui est également connue sous le nom de rè

-

Qu'est-ce que l'analyse descendante ?

Lanalyse descendante commence par analyser les indicateurs macroéconomiques, puis effectuer une analyse sectorielle plus spécifique. Ce nest quaprès cela quil plonge dans lanalyse fondamentale dune en

Comptabilité

- Qu'est-ce que l'écart budgétaire ?

- Qu'est-ce que l'analyse des contributions ?

- Qu'est-ce que l'analyse de crédit ?

- Qu'est-ce que l'analyse DuPont ?

- Qu'est-ce que l'écart de portefeuille ?

- Qu'est-ce que l'analyse quantitative ?

- Qu'est-ce que l'analyse financière ?

- Qu'est-ce que l'analyse fondamentale ?

- Qu'est-ce que l'analyse d'horizon ?

-

Qu'est-ce que l'analyse verticale ?

Qu'est-ce que l'analyse verticale ? Lanalyse verticale est un outil comptable qui permet une analyse proportionnelle des documents, tels que les états financiers. Lors dune analyse verticale, chaque poste dun état financier est entré en...

-

Qu'est-ce que l'analyse de l'industrie ?

Qu'est-ce que l'analyse de l'industrie ? Lanalyse de lindustrie est un outil dévaluation du marché utilisé par les entreprises et les analystes pour comprendre la dynamique concurrentielle dune industrie. Cela les aide à avoir une idée de ce...