Qu'est-ce que l'équité des actionnaires?

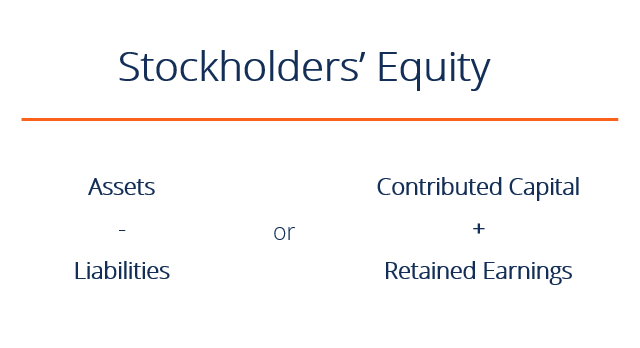

Les capitaux propres (également connus sous le nom de capitaux propres) sont un compte sur le bilan d'une entrepriseBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. qui se compose du capital social et des bénéfices non répartis. Il représente également la valeur résiduelle des actifs moins les passifs. En réarrangeant l'équation comptable d'origine, Actif =Passif + Capitaux propres, il peut également être exprimé sous la forme Capitaux propres =Actif – Passif.

Les capitaux propres fournissent des informations très utiles lors de l'analyse des états financiers. En cas de liquidation, les détenteurs d'actions sont les derniers en ligne derrière les détenteurs de titres de créance pour recevoir des paiements. Cela signifie que les détenteurs d'obligations sont payés avant les détenteurs d'actions. Par conséquent, les détenteurs de dette ne sont pas très intéressés par la valeur des capitaux propres au-delà du montant général des capitaux propres pour déterminer la solvabilité globale. Actionnaires, cependant, sont concernés à la fois par le passif et les comptes de capitaux propres, car les capitaux propres ne peuvent être payés qu'une fois que les détenteurs d'obligations ont été payés.

Composantes des capitaux propres

Les capitaux propres sont influencés par plusieurs éléments :

- Partage le capital – les montants reçus par l'entité déclarante à la suite d'opérations avec ses propriétaires sont appelés capital-actions capitaux propres, capital d'apport, ou capital libéré) est le montant investi par une entreprise.

- Des bénéfices non répartis – les sommes gagnées grâce au revenu, appelés bénéfices non répartis et cumul des autres éléments du résultat étendu (pour les IFRS uniquement).

- Revenu net et dividendes – Le bénéfice net augmente les bénéfices non répartis tandis que les paiements de dividendes réduisent les bénéfices non répartis.

1. Capital social

Le capital social (capital d'apport) fait référence aux montants reçus par la société déclarante à la suite de transactions avec les actionnaires. Les sociétés peuvent généralement émettre des actions ordinaires ou des actions privilégiées. Les actions ordinaires représentent la propriété résiduelle d'une société et en cas de liquidation ou de versement de dividendes, les actions ordinaires ne peuvent recevoir des paiements qu'une fois que les actionnaires privilégiés ont été payés en premier.

Si une entreprise en émettait 10, 000 actions ordinaires pour 50 $ chacune, le capital d'apport serait égal à 500 $, 000. L'entrée de journal serait :

RD Cash 500, 000

Actions ordinaires CR 500, 000

En plus des actions vendues au comptant comme dans l'exemple précédent, il est également courant de voir des sociétés vendre des actions par souscription. Dans ces situations, l'acheteur verse généralement un acompte lors de l'achat d'un certain nombre d'actions et s'engage à payer le montant restant à une date ultérieure. Par exemple, si la société XYZ en vend 10, 000 actions ordinaires à 10 $ chacune sur une base de souscription qui oblige l'acheteur à payer 3 $ par action à la signature du contrat et le solde 2 mois plus tard, l'écriture de journal apparaîtrait comme suit :

RD comptant 30, 000

Souscriptions d'actions DR à recevoir 70, 000

CR Actions ordinaires souscrites 100, 000

Les fonctions de souscriptions d'actions à recevoir sont similaires au compte de comptes débiteurs (A/R). Une fois la créance payée en totalité, le compte de souscription d'actions ordinaires est fermé et les actions sont émises à l'acheteur.

RD Cash 70, 000

Les souscriptions d'actions CR à recevoir 70, 000

DR Actions ordinaires souscrites 100, 000

Actions ordinaires CR 100, 000

Plus de Terminologie de Partage

Quelques autres termes sont importants dans la comptabilisation des transactions liées aux actions. Le nombre d'actions autorisé est le nombre d'actions que la société est autorisée à émettre selon les statuts de la société. Le nombre d'actions émises fait référence au nombre d'actions émises par la société et peut appartenir à des investisseurs externes ou à la société elle-même.

Finalement, le nombre d'actions en circulation fait référence aux actions détenues uniquement par des investisseurs extérieurs, tandis que les actions détenues par la société émettrice sont appelées actions propres.

La relation peut être visualisée comme suit :

Actions autorisées ≥ Actions émises ≥ Actions en circulation

Lorsque la différence entre les actions émises et les actions en circulation est égale au nombre d'actions auto-détenues.

2. Bénéfices non répartis

Les bénéfices non répartis (RE) sont les bénéfices de l'entreprise qui ne sont pas distribués sous forme de dividendes aux actionnaires (actionnaires), mais qui sont plutôt affectés à un investissement dans l'entreprise. Les bénéfices non répartis peuvent être utilisés pour financer le fonds de roulement. Fonds de roulement net Le fonds de roulement net (CNO) est la différence entre l'actif à court terme (net de trésorerie) et le passif à court terme (net de dette) d'une entreprise dans son bilan., achats d'immobilisations, ou le service de la dette, entre autres.

Pour calculer les bénéfices non répartis, le solde d'ouverture des bénéfices non répartis est ajouté au revenu net ou à la perte nette, puis les versements de dividendes sont soustraits. Un rapport de synthèse appelé état des bénéfices non répartis est également tenu, décrivant les variations des bénéfices non répartis pour une période donnée.

La formule des bénéfices non répartis est la suivante :

Bénéfices non répartis =Bénéfices non répartis de la période de début + Revenu net/Perte nette - Dividendes en espèces - Dividendes en actions

Apprenez-en plus dans le guide Bénéfices non répartis de CFI.

3. Paiements de dividendes

Les paiements de dividendes par les entreprises à ses actionnaires (actionnaires) sont totalement discrétionnaires. Les sociétés n'ont aucune obligation de verser des dividendes tant qu'ils n'ont pas été officiellement déclarés par le conseil d'administration. Il y a quatre dates clés en termes de paiements de dividendes, dont deux nécessitent des traitements comptables spécifiques en termes d'écritures comptables. Il existe différents types de dividendes que les entreprises peuvent rémunérer leurs actionnaires, dont les espèces et les actions sont les plus répandues.

Date Explication Entrée de journal Date de déclarationUne fois que le conseil déclare un dividende, la société enregistre une obligation de payer, par le biais d'un compte de dividendes à payerDR Bénéfices non répartis

CR Dividendes à payer

Date ex-dividendeLa date à laquelle une action se négocie sans le droit de recevoir un dividende qui a été déclaré. Avant la date ex-dividende, un investisseur aurait droit à des dividendes.Pas d'inscription au journalDate d'enregistrementLa date à laquelle la société établit la liste des actionnaires devant recevoir des dividendesPas d'inscription au journalDate de paiementLorsque l'argent ou une autre forme de dividende est effectivement payé à l'actionnaireDR Dividendes à payerCR Espèces

Applications en investissement personnel

Avec divers instruments de dette et de capitaux propres à l'esprit, nous pouvons appliquer ces connaissances à nos propres décisions d'investissement personnelles. Bien que de nombreuses décisions d'investissement dépendent du niveau de risque que nous voulons prendre, nous ne pouvons pas négliger tous les éléments clés couverts ci-dessus. Les obligations sont des passifs contractuels dont les paiements annuels sont garantis sauf défaut de l'émetteur, tandis que les paiements de dividendes provenant de la détention d'actions sont discrétionnaires et non fixes.

En matière d'ordre de paiement et de liquidation, les obligataires sont en avance sur les actionnaires privilégiés, qui à leur tour devancent les actionnaires ordinaires. Par conséquent, du point de vue de l'investisseur, la dette est l'investissement le moins risqué, et pour les entreprises, c'est la source de financement la moins chère parce que les paiements d'intérêts sont déductibles fiscalement et aussi parce que la dette offre généralement un rendement inférieur aux investisseurs.

Cependant, la dette est également la forme de financement la plus risquée pour les entreprises, car la société doit respecter le contrat avec les détenteurs d'obligations pour effectuer les paiements d'intérêts réguliers, quelle que soit la conjoncture économique.

Applications en modélisation financière

Le calcul des capitaux propres est une étape importante de la modélisation financière. C'est généralement l'une des dernières étapes de la prévision des postes du bilan. Vous trouverez ci-dessous un exemple de capture d'écran d'un modèle financier où vous pouvez voir la ligne des capitaux propres complétée sur le bilan.

Pour apprendre plus, lancez nos cours de modélisation financière maintenant !

Apprendre encore plus

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Comment lier les 3 états financiersComment les 3 états financiers sont-ils liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- Guide d'analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Comment devenir un excellent analyste financierThe Analyst Trifecta® GuideLe guide ultime sur la façon d'être un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta® se compose d'analyses, présentation et savoir-être

-

Qu'est-ce que l'équité des actionnaires?

Les capitaux propres (également connus sous le nom de capitaux propres) sont un compte sur le bilan dune entrepriseBilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers s

-

Qu'est-ce que la valeur nette d'une maison?

Si vous songez à emprunter sur votre maison, il est important de comprendre ce quest la valeur nette dune maison et de quelle valeur vous disposez. La valeur nette de votre maison est la valeur marc

Comptabilité

- Qu'est-ce que le pourcentage d'équité de marge ?

- Qu'est-ce qui affecte l'équité des actionnaires?

- Qu'est-ce que l'équité liquide?

- Qu'est-ce que l'équité déficitaire?

- Qu'est-ce que les actions du Trésor ?

- Qu'est-ce qu'un stock autorisé ?

- Qu'est-ce qu'un Backstop ?

- Que sont les actions CCPPO ?

- Qu'est-ce que le coût des capitaux propres ?

-

Qu'est-ce que le capital social ?

Qu'est-ce que le capital social ? Capital social (capital social, capitaux propres, capital dapport, Surplus dapportLe surplus dapport est un compte dans la section capitaux propres du bilan qui reflète les montants excédentaires perç...

-

Qu'est-ce que l'avoir des actionnaires ?

Qu'est-ce que l'avoir des actionnaires ? Les capitaux propres font référence à la créance des propriétaires sur les actifs dune entreprise après le règlement des dettes. Il est également connu sous le nom de capital socialShare CapitalShare ...