Qu'est-ce que la perte nette ?

La perte nette est un terme comptable, et il se réfère à une valeur négative pour le revenu. En d'autres termes, une entreprise subit une perte nette lorsque les dépenses d'une période donnée sont supérieures aux revenus de la même période. Le principe selon lequel les dépenses et les revenus doivent être enregistrés dans la même période s'appelle le principe d'appariementPrincipe d'appariementLe principe d'appariement est un concept comptable qui dicte que les entreprises déclarent les dépenses en même temps que les revenus auxquels elles sont liées. La période considérée est généralement une année fiscale.

Les revenus et les dépenses font partie du compte de résultat, et en fin de compte, vous trouverez le revenu net ou la perte nette. Lorsque vous soustrayez les dépenses et les coûts des revenus, le résultat sera soit positif, soit négatif. Un résultat positif est appelé revenu net, et un résultat négatif est une perte nette.

Composantes clés de la perte nette

Pour mieux comprendre ce qu'est une perte nette et comment la calculer, Décomposons les composants clés de la définition que nous avons vue ci-dessus.

1. Revenus

Le terme revenu fait référence à tous les biens ou servicesProduits et servicesUn produit est un élément tangible qui est mis sur le marché pour l'acquisition, attention, ou la consommation alors qu'un service est un bien immatériel, qui découle du fait qu'une entreprise vend au public. Dans le compte de résultat, les revenus sont des éléments positifs.

Interprétation

Vu les revenus, une augmentation est un signal que l'entreprise est en croissance, vendre plus de biens ou de services, et générer plus d'argent. Dans ce cas, l'entreprise peut augmenter ses investissements ou ses dépenses. Si les revenus diminuent, cela signifie que l'entreprise se rétrécit. S'il veut rester rentable, il doit réduire rapidement ses dépenses.

2. Dépenses

Les dépenses dans le compte de résultat sont tous les coûts que l'entreprise a engagés pour fournir les services ou pour produire les biens qu'elle va vendre.

D'habitude, il existe trois macro-catégories de dépenses :

- Le coût des marchandises (par exemple, le coût des matières premières utilisées pour la production)

- Les dépenses d'exploitation (ex. les salaires, louer, utilitaires, amortissements, etc.)

- Les frais d'intérêtsIntérêts FraisLes frais d'intérêts proviennent d'une entreprise qui se finance par le biais de la dette ou des contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi (intérêts dus aux actionnaires)

Interprétation

Pour qu'une entreprise soit rentable, toutes ses dépenses doivent être inférieures à ses revenus. En d'autres termes, les revenus doivent être suffisamment substantiels pour régler toutes les dépenses et dédommager les employés. Quand cela ne se produit pas et que les dépenses dépassent les revenus, l'entreprise subit une perte nette.

releve de revenue

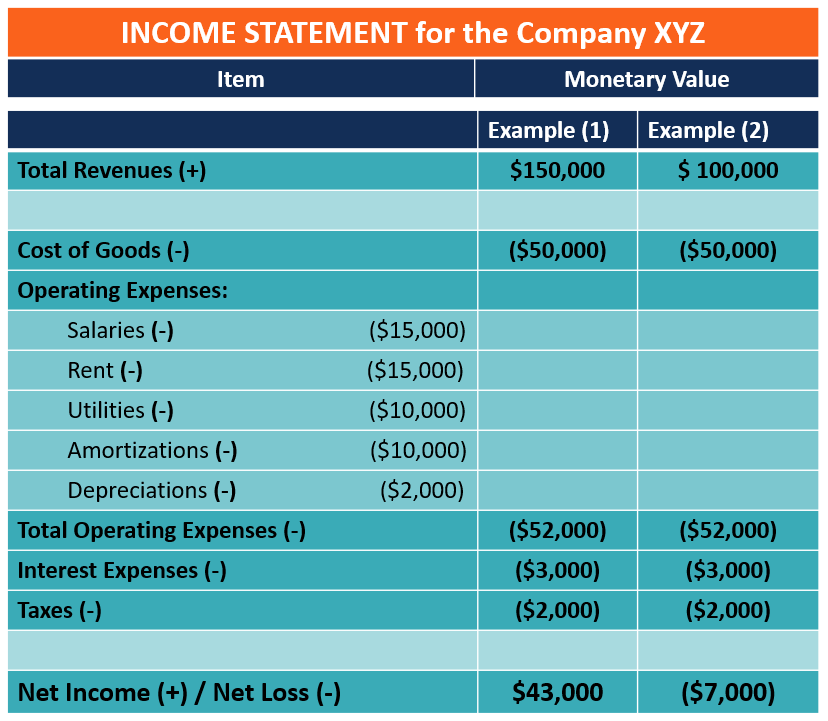

Le compte de résultat est un document que chaque entreprise crée pour montrer ses résultats d'exploitation. Il s'agit d'un état financier pour une période déterminée, et il rapporte tous les revenus et toutes les dépenses de l'entreprise. La structure d'un compte de résultat est similaire pour tous les types d'entreprises, mais certaines industries peuvent inclure des éléments de campagne uniques. Ci-dessous un exemple de compte de résultat simple pour la société XYZ.

Importance du revenu net/de la perte nette

La perte nette ou le bénéfice net est un indicateur clé utilisé pour évaluer les résultats d'exploitation de l'entreprise au cours d'une période spécifique. Les investisseurs examinent la taille de la perte nette et les tendances des périodes précédentes pour évaluer la performance de l'entreprise.

Exemple du monde réel

Principe de rapprochement et comptabilité d'exercice

Le principe d'appariement stipule que pour calculer le revenu net/la perte nette, toutes les dépenses et revenus connexes soient comptabilisés dans la même période.

Le principe d'appariement est un facteur clé dans le calcul du résultat net. Toutes les dépenses liées à un revenu gagné spécifique doivent être prises en compte dans le calcul, quel que soit le moment où elles seront effectivement payées.

Exemple

Un bon exemple est la masse salariale. Un employé qui a travaillé en décembre 2019 ne sera pas payé avant janvier 2020. Cependant, l'entreprise, dans le calcul du revenu net ou de la perte nette pour 2019, enregistrera la charge de personnel en décembre 2019, même s'il sera payé en janvier 2020. Le processus est connu sous le nom de comptabilité d'exercice.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Comptabilité d'exercicePrincipe d'exerciceLe principe d'exercice est un concept comptable qui exige que les transactions soient enregistrées dans la période au cours de laquelle elles se produisent, outre le fait que

- Coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Que sont les dépenses d'exploitation ?

Frais de fonctionnement, dépenses de fonctionnement, ou « opex, ” désigne les coûts encourus par une entreprise pour ses activités opérationnelles. En dautres termes, les dépenses dexploitation sont l

-

Que sont les dépenses payées d'avance ?

Les dépenses payées davance représentent des dépensesDépensesUne dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment d

Comptabilité

-

Qu'est-ce que la perte nette d'exploitation (NOL) ?

Qu'est-ce que la perte nette d'exploitation (NOL) ? Une perte nette dexploitation (NOL) aux fins de limpôt sur le revenu se produit lorsque les déductions admissibles dune entreprise dépassent le revenu imposable dune période dimposition. Lorsque les f...

-

Que sont les ventes nettes ?

Que sont les ventes nettes ? Les ventes nettes sont le chiffre daffaires total généré par une entreprise, à lexclusion de tout retour de vente, indemnités, et des remises. Cest un chiffre très important et il est utilisé par les ...