Qu'est-ce qu'une vente à tempérament ?

Une vente à tempérament est un accord de financement dans lequel le vendeur permet à l'acheteur d'effectuer des paiements sur une période de temps prolongée. Dans une vente à tempérament, l'acheteur reçoit les marchandises au début de la période de versement et effectue les paiements sur une période de versement. Chiffre d'affaires Chiffre d'affaires des ventes Le chiffre d'affaires des ventes est le revenu qu'une entreprise tire de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et et dépenses Charges à payer Les charges à payer sont des dépenses qui sont comptabilisées même si la trésorerie n'a pas été payée. Ils sont généralement adossés aux revenus via le principe d'appariement qui sont comptabilisés au moment de l'encaissement et non au moment de la vente.

Sommaire

- Une vente à tempérament permet à l'acheteur d'effectuer des paiements sur une longue période de temps.

- La comptabilisation des revenus comptabilise les revenus et les dépenses au moment de l'encaissement et non au moment de la vente.

- Utilisé lorsque la propriété n'est pas entièrement transférée au point de vente.

- Utilisé lorsqu'il y a un degré d'incertitude dans la collecte d'argent.

Méthode de comptabilisation des revenus par la vente à tempérament

La méthode de comptabilisation des revenus par la méthode de la vente à tempérament Principe de comptabilisation des revenus Le principe de comptabilisation des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant qu'élément dans la comptabilisation des revenus d'une entreprise jusqu'à ce que les liquidités de la vente soient reçues. Par conséquent, la méthode de la vente à tempérament est une méthode prudente de comptabilisation des revenus, car les revenus ne sont pas immédiatement comptabilisés au point de vente.

La méthode de vente à tempérament n'est appliquée que dans les cas où la propriété n'est pas entièrement transférée au moment de la vente. En outre, la méthode est utilisée lorsqu'il existe un degré d'incertitude sur le montant qui sera collecté (donc, il serait inapproprié de comptabiliser tous les produits au moment de la vente).

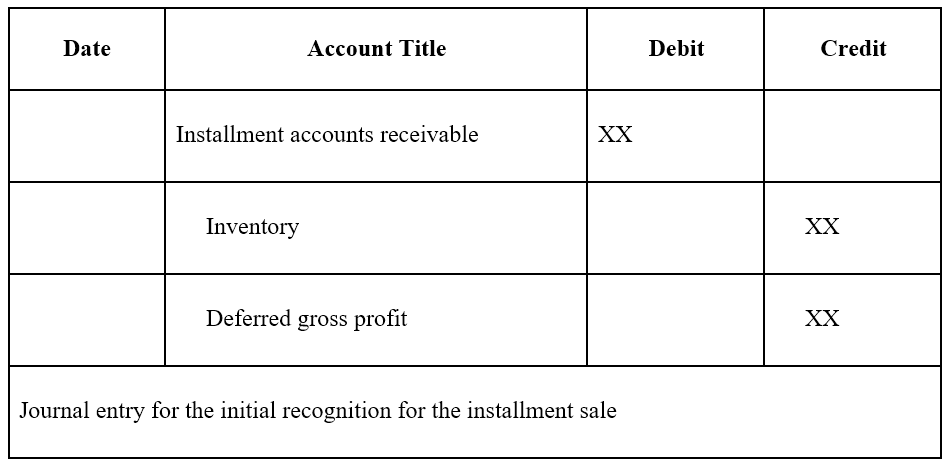

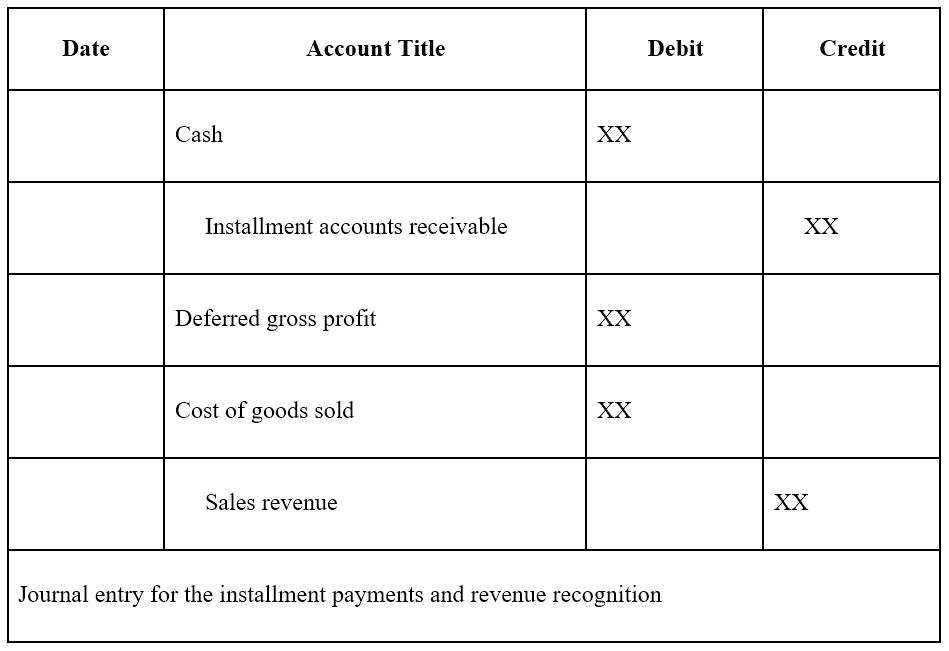

Écritures de journal

Les écritures de journal pour les ventes à tempérament sont les suivantes :

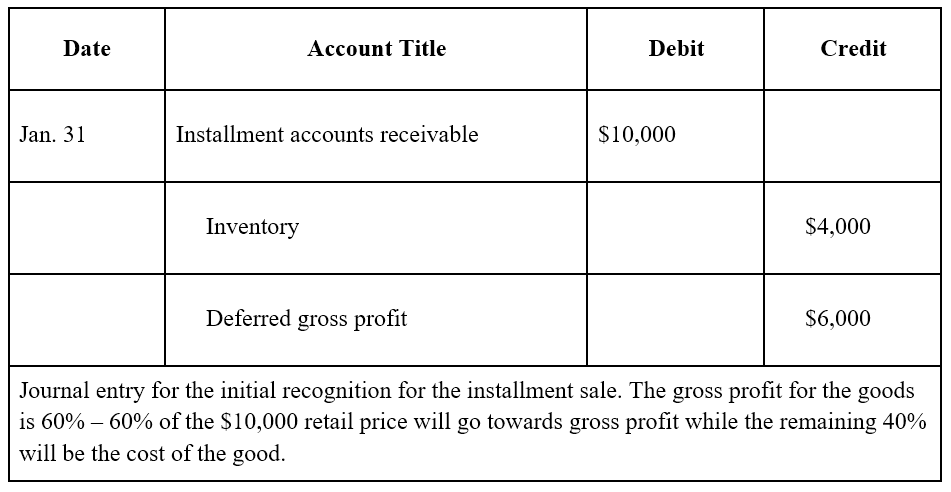

Exemple de méthode de vente à tempérament

La société A est une entreprise de meubles et réalise une vente pour un meuble au prix de détail de 10 $, 000 fin janvier. Le coût du mobilier pour l'entreprise est de 4 $, 000. Par conséquent, la marge brute du bien est de 60 %.

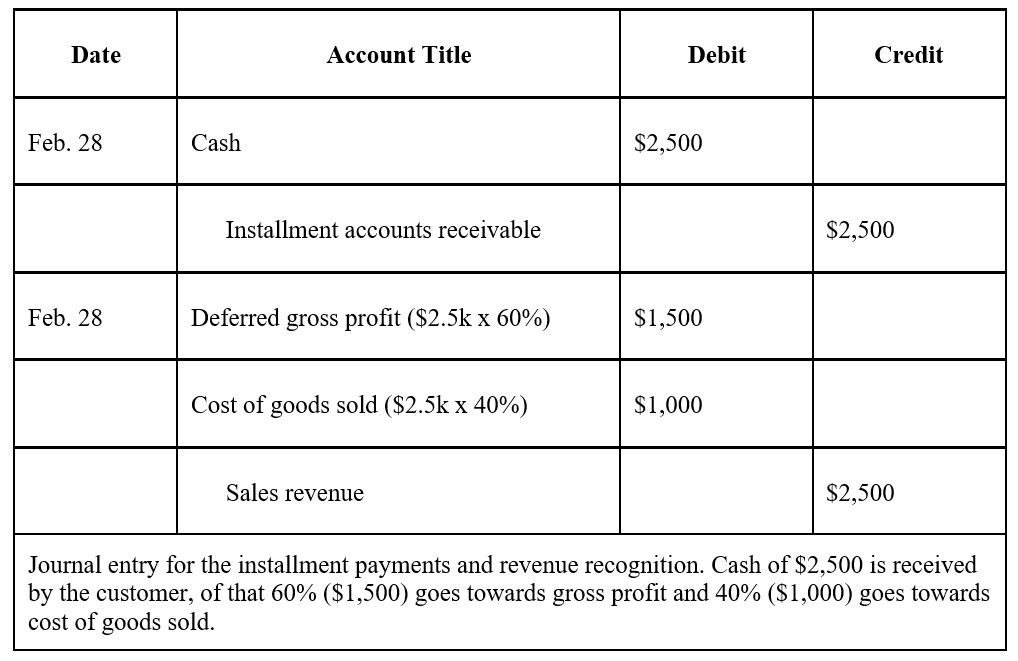

La société conclut un accord avec le client dans lequel le client est tenu d'effectuer des versements échelonnés de 2 $, 500 chaque mois pour les meubles jusqu'au paiement complet (10 $, 000).

Les écritures de journal pour la société A seraient les suivantes :

Les écritures de journal de fin mars, Avril, et May serait le même que l'entrée de journal ci-dessus.

Lectures connexes

CFI est le fournisseur officiel du programme mondial Financial Modeling &Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour tous ceux qui souhaitent devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Credit SalesCredit SalesCredit Sales se réfère à une vente dans laquelle le montant dû sera payé à une date ultérieure. En d'autres termes, les ventes à crédit sont des achats effectués par

- Cycle de vente et de collecteCycle de vente et de collecteLe cycle de vente et de collecte, également connu sous le nom de revenu, créances, et recettes (RRR), est composé de différentes classes de

- Crédit commercialCrédit commercialUn crédit commercial est un accord ou une entente entre des agents faisant des affaires les uns avec les autres qui permet l'échange de biens et de services

- Contrat de vente et d'achatContrat de vente et d'achatLe contrat de vente et d'achat (SPA) représente le résultat de négociations commerciales et tarifaires clés. En substance, il énonce les éléments convenus de l'accord, comprend un certain nombre de protections importantes pour toutes les parties impliquées et fournit le cadre juridique pour mener à bien la vente d'une propriété.

-

Qu'est-ce que les revenus non gagnés ?

Revenus non gagnés, parfois appelé revenu différéRevenu différéLe revenu différé est généré lorsquune entreprise reçoit un paiement pour des biens et/ou des services quelle na pas encore gagnés. En co

-

Qu'est-ce que l'ARPU ?

LARPU est le montant dargent quune entreprise gagne de chacun de ses utilisateurs. Plus vous facturez vos clients, plus il est important de comprendre votre revenu moyen par utilisateur. Pour les entr

Comptabilité

- Qu'est-ce qu'une vente à découvert de VR ?

- Qu'est-ce que le chiffre d'affaires total ?

- Qu'est-ce que la valeur de vente forcée ?

- Qu'est-ce que les revenus LTM ?

- Qu'est-ce que la croissance trimestrielle des revenus ?

- Qu'est-ce que le taux d'exécution des revenus ?

- Qu'est-ce qu'un bon de revenu d'hôpital?

- Qu'est-ce qu'une obligation fiscale ?

- Que sont les flux de revenus ?

-

Qu'est-ce que le revenu par rapport au revenu ?

Qu'est-ce que le revenu par rapport au revenu ? Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir...

-

Qu'est-ce que le chiffre d'affaires ?

Qu'est-ce que le chiffre d'affaires ? Le chiffre daffaires est le revenu perçu par une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et « revenus » peuvent être, et le sont souve...