Quels sont les principaux types de méthodes d'amortissement?

Il existe plusieurs types de charges d'amortissementDotation d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté. Le chiffre de la valeur comptable est généralement considéré par rapport à la valeur d'un actif. Les méthodes d'amortissement les plus courantes comprennent :

- Ligne droite

- Double solde dégressif

- Unités de production

- Chiffres de la somme des années

La charge d'amortissement est utilisée en comptabilité pour répartir le coût d'une immobilisation corporelle.Actifs corporelsLes actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et l'équipement. Les immobilisations corporelles ont dépassé leur durée de vie utile. En d'autres termes, c'est la réduction de la valeur d'un actif qui se produit dans le temps en raison de l'utilisation, usure normale, ou obsolescence. Les quatre principales méthodes d'amortissement mentionnées ci-dessus sont expliquées en détail ci-dessous.

1. Méthode d'amortissement linéaire

Amortissement linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite est un très commun, et le plus simple, méthode de calcul de la dotation aux amortissements. En amortissement linéaire, le montant des dépenses est le même chaque année pendant la durée de vie utile de l'actif.

Formule d'amortissement pour la méthode linéaire :

Charge d'amortissement =(Coût – Valeur de récupération) / Durée de vie utile

Exemple

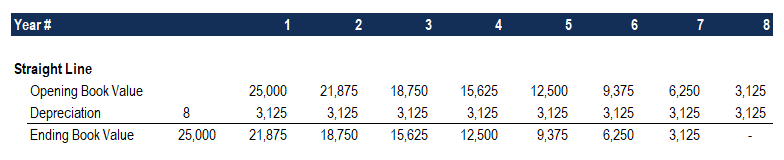

Considérons une pièce d'équipement qui coûte 25 $, 000 avec une durée de vie utile estimée de 8 ans et une valeur de récupération de 0 $. La dotation aux amortissements par an de ce matériel serait la suivante :

Charge d'amortissement =(25 $, 000 – 0 $) / 8 =3 $, 125 par an

2. Méthode d'amortissement dégressif double

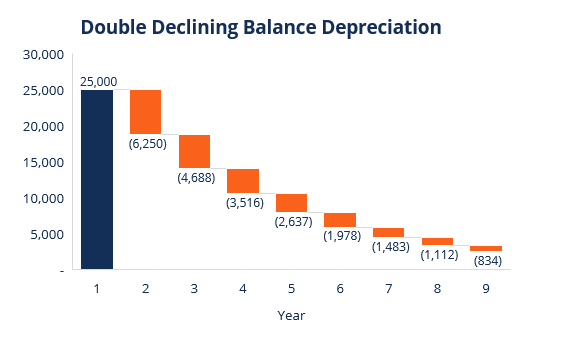

Par rapport à d'autres méthodes d'amortissement, amortissement dégressif doubleAmortissement dégressif doubleLa méthode d'amortissement dégressif double est une forme d'amortissement accéléré qui double l'approche d'amortissement ordinaire. Il en résulte un montant plus élevé en charges au cours des premières années par rapport aux dernières années de la durée de vie utile d'un actif. La méthode reflète le fait que les actifs sont généralement plus productifs dans leurs premières années que dans leurs dernières années - également, le fait pratique que tout bien (pensez à acheter une voiture) perd davantage de sa valeur au cours des premières années d'utilisation. Avec la méthode de l'amortissement dégressif double, le facteur d'amortissement est 2x celui de la méthode des charges linéaires.

Formule d'amortissement pour la méthode de l'amortissement dégressif :

Dotation aux amortissements périodiques =Valeur comptable d'ouverture x Taux d'amortissement

Exemple

Considérez une propriété, plante, et équipements (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, qui coûte 25 $, 000, avec une durée de vie utile estimée de 8 ans et 2 $, 500 valeur de récupération. Pour calculer l'amortissement dégressif double, mettre en place un calendrier :

Les informations sur le calendrier sont expliquées ci-dessous :

- La valeur comptable d'ouverture de l'actif est renseignée au début de l'année 1 et la valeur de récupération est renseignée à la fin de l'année 8.

- Le taux d'amortissement (Taux) est calculé comme suit :

Dépense =(100% / Durée de vie utile de l'actif) x 2

Dépense =(100% / 8) x 2 =25%

Remarque :Étant donné qu'il s'agit d'une méthode à double déclin , on multiplie le taux d'amortissement par 2.

3. Multipliez le taux d'amortissement par la valeur comptable de début pour déterminer la dépense pour cette année. Par exemple, 25 $, 000 x 25 % =6 $, 250 dotations aux amortissements.

4. Soustrayez la dépense de la valeur comptable de début pour arriver à la valeur comptable de fin. Par exemple, 25 $, 000 – 6 $, 250 =18 $, 750 valeur comptable de clôture à la fin de la première année.

5. La valeur comptable de fin pour cette année est la valeur comptable de début pour l'année suivante. Par exemple, la valeur comptable de 18 $ à la fin de l'année 1, 750 serait la valeur comptable au début de l'année 2. Répétez cette opération jusqu'à la dernière année de vie utile.

Apprenez-en plus dans les cours de comptabilité de CFI.

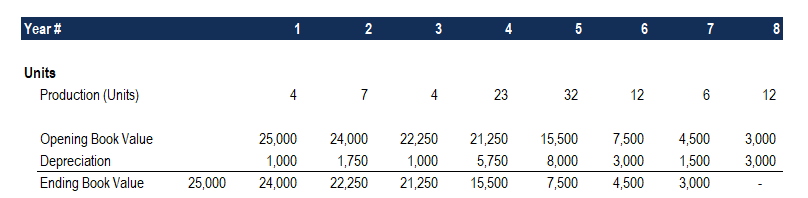

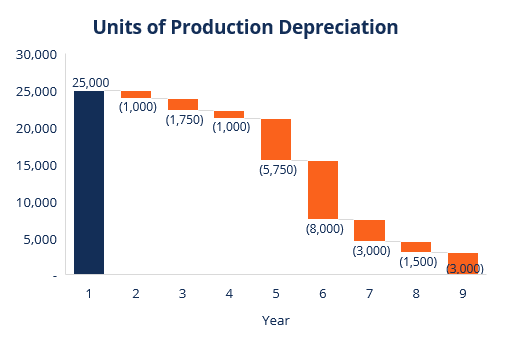

3. Méthode d'amortissement des unités de production

La méthode d'amortissement des unités de production amortit les actifs en fonction du nombre total d'heures utilisées ou du nombre total d'unités à produire en utilisant l'actif, sur sa durée de vie utile.

La formule de la méthode des unités de production :

Dotation aux amortissements =(Nombre d'unités produites / Durée de vie en nombre d'unités) x (Coût – Valeur de récupération)

Exemple

Considérez une machine qui coûte 25 $, 000, avec une production unitaire totale estimée à 100 millions et une valeur de récupération de 0 $. Au cours du premier trimestre d'activité, la machine a produit 4 millions d'unités.

Pour calculer la dotation aux amortissements à l'aide de la formule ci-dessus :

Dotation aux amortissements =(4 millions / 100 millions) x (25 $, 000 – 0 $) =1 $, 000

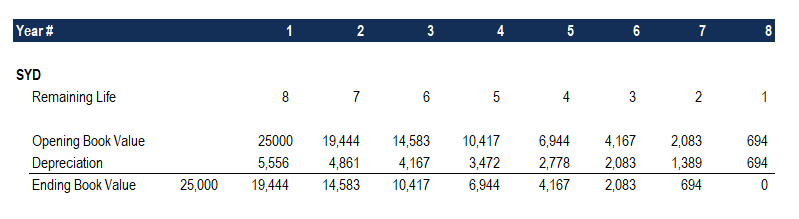

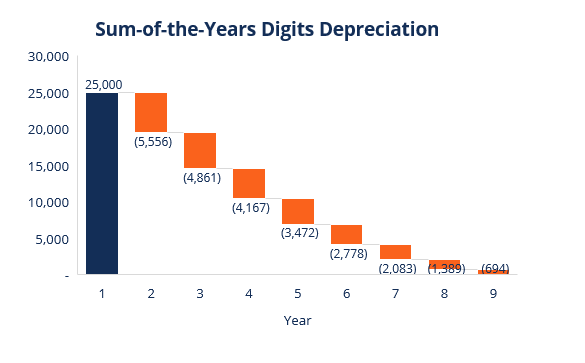

4. Méthode d'amortissement à la somme des chiffres de l'année

La méthode de la somme des chiffres des années est l'une des méthodes d'amortissement accéléré. Une charge plus élevée est engagée dans les premières années et une charge plus faible dans les dernières années de la durée de vie utile de l'actif.

Dans la méthode d'amortissement par chiffres de la somme des annéesComptabilitéNos guides et ressources de comptabilité sont des guides d'auto-apprentissage pour apprendre la comptabilité et la finance à votre rythme. Parcourez des centaines de guides et de ressources., la durée de vie restante d'un actif est divisée par la somme des années puis multipliée par la base d'amortissement pour déterminer la charge d'amortissement.

La formule d'amortissement pour la méthode de la somme des chiffres des années :

Charge d'amortissement =(Durée de vie restante / Somme des chiffres des années) x (Coût - Valeur de récupération)

Considérez l'exemple suivant pour comprendre plus facilement le concept de la méthode d'amortissement par la somme des chiffres des années.

Exemple

Considérons une pièce d'équipement qui coûte 25 $, 000 et a une durée de vie utile estimée de 8 ans et une valeur de récupération de 0 $. Pour calculer la dépréciation de la somme des chiffres des années, mettre en place un calendrier :

Les informations du calendrier sont expliquées ci-dessous :

- La base d'amortissement est constante au fil des années et se calcule comme suit :

Base d'amortissement =Coût - Valeur de récupération

Base d'amortissement =25 $, 000 – 0 $ =25 $, 000

2. La durée de vie restante est simplement la durée de vie restante de l'actif. Par exemple, au début de l'année, l'actif a une durée de vie résiduelle de 8 ans. L'année suivante, l'actif a une durée de vie résiduelle de 7 ans, etc.

3. RL / SYD est « la durée de vie restante divisée par la somme des années ». Dans cet exemple, l'actif a une durée de vie utile de 8 ans. Par conséquent, la somme des années serait 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 =36 ans. La durée de vie restante au début de l'année 1 est 8. Par conséquent, le RM / SYD =8 / 36 =0,2222.

4. Le nombre RL / SYD est multiplié par la base d'amortissement pour déterminer la dépense pour cette année.

5. Il en est de même pour les années suivantes. Au début de l'année 2, RL / SYD serait 7 / 36 =0,1944. 0,1944 x 25 $, 000 =4 $, 861 dépenses pour l'année 2.

Apprenez-en plus dans les cours de comptabilité de CFI.

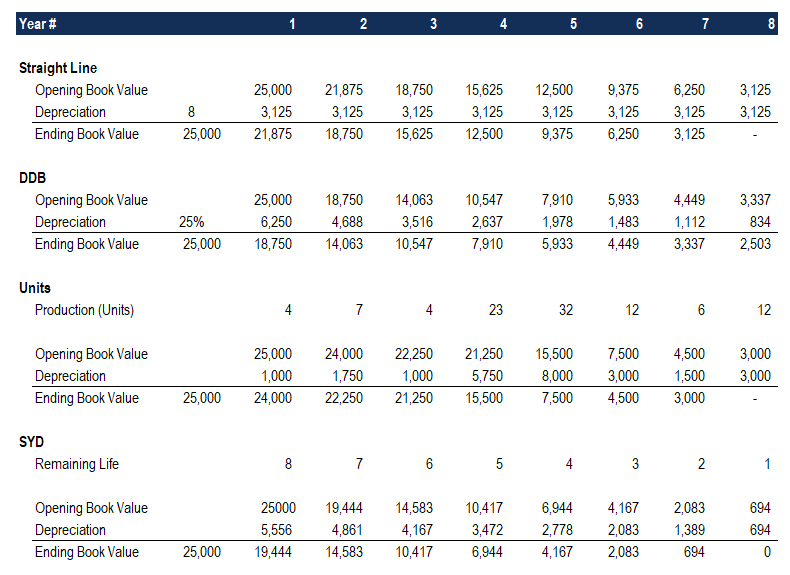

Résumé des méthodes d'amortissement

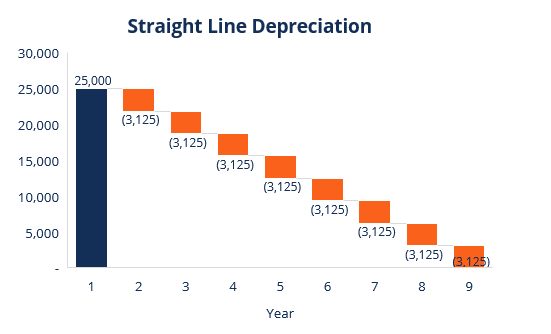

Vous trouverez ci-dessous le résumé des quatre méthodes d'amortissement des exemples ci-dessus.

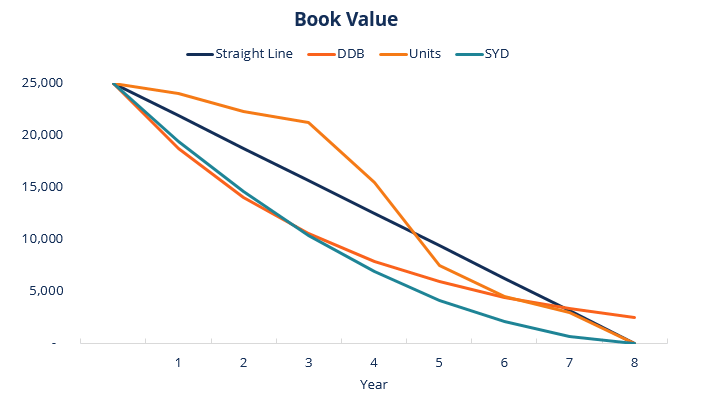

Voici un graphique montrant la valeur comptable d'un actif au fil du temps avec chaque méthode différente.

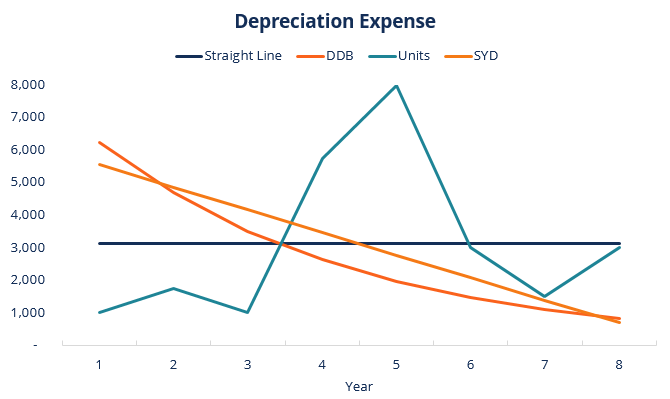

Voici un récapitulatif de la dotation aux amortissements dans le temps pour chacun des 4 types de dépenses.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Explication vidéo des méthodes d'amortissement

Vous trouverez ci-dessous un court didacticiel vidéo qui passe en revue les quatre types d'amortissement décrits dans ce guide. Bien que la méthode linéaire soit la plus courante, il existe également de nombreux cas où les méthodes accéléréesAmortissement accéléré L'amortissement accéléré est une méthode d'amortissement dans laquelle une immobilisation réduit sa valeur comptable à un rythme (accéléré) plus rapide que ce qui serait préférable, ou lorsque la méthode doit être liée à l'usage, telles que les unités de production.

Vidéo :Cours d'analyse financière de CFI.

Davantage de ressources

Merci d'avoir lu ce guide CFI des 4 principaux types d'amortissement. CFI est un fournisseur mondial de cours de modélisation financière et de certification d'analyste financier. Inscrivez-vous aujourd'hui !. Pour vous aider à devenir un analyste financier de classe mondiale, ces ressources supplémentaires de la FCI seront utiles :

- Plan d'amortissementPlan d'amortissementUn plan d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel.

- Charge d'amortissementCharge d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté.

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Biens, Usine et équipement (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

-

Quels sont les différents types de portefeuilles de crypto-monnaie ?

Pour acheter et investir dans des crypto-monnaies comme le bitcoin, la première étape consiste à choisir le bon portefeuille de crypto-monnaie. Il existe de nombreuses monnaies numériques comme Bitcoi

-

Quels sont les différents types d'assurance-vie ?

La décision de souscrire une assurance-vie est suffisamment intimidante sans tenir compte des nombreux types dassurance-vie. Le but de lassurance-vie est de protéger lavenir financier de votre famille

Comptabilité

- Quels sont les types de traites bancaires ?

- Quelles sont les principales caractéristiques d'un budget ?

- Quels sont les différents types de budgétisation ?

- Quelles sont les deux principales caractéristiques des actifs incorporels ?

- Quelles sont les causes de la dépréciation de la monnaie ?

- Quels sont les types d'actions d'entreprise?

- Quelles sont les différences entre valeur et valeur ?

- Quels sont les différents types d'organisations de soins de santé?

- Quels sont les différents types de HMO ?

-

Quels sont les principaux types d'actifs ?

Quels sont les principaux types d'actifs ? Un actif est une ressource détenue ou contrôlée par un individu, sociétéSociétéUne société est une personne morale créée par des personnes physiques, actionnaires, ou actionnaires, dans le but dopérer...

-

Quels sont les types d'entreprises?

Quels sont les types d'entreprises? Il existe différents types dentreprises à choisir lors de la création dune entreprise, chacun avec sa propre structure juridique et ses propres règles. Typiquement, il existe quatre principaux types d...