Qu'est-ce que le coût des marchandises vendues (COGS) ?

Le coût des marchandises vendues (COGS) mesure le " coût direct ” engagés dans la production de tout bien ou service. Il comprend le coût du matériel, coût de la main-d'œuvre directe, et les frais généraux directs de l'usine, et est directement proportionnel aux revenus.

Au fur et à mesure que les revenus augmentent, davantage de ressources sont nécessaires pour produire le bien ou le service. Le COGS est souvent le deuxième poste apparaissant sur le compte de résultat. Le bénéfice ou, venir juste après le chiffre d'affaires. Le COGS est déduit du chiffre d'affaires pour trouver le bénéfice brut.

Le coût des marchandises vendues comprend tous les coûts associés à la production des marchandises ou à la fourniture des services offerts par l'entreprise. Pour les biens, ces coûts peuvent inclure les coûts variables impliqués dans la fabrication des produits, comme les matières premières et la main-d'œuvre.

Ils peuvent également inclure des frais fixes, tels que les frais généraux d'usine, frais de stockage, et en fonction des politiques comptables applicables, parfois des charges d'amortissement.

Le COGS n'inclut pas les frais généraux de vente, tels que les salaires des cadres et les dépenses publicitaires. Ces coûts tomberont en dessous de la ligne de profit brut dans le cadre de la vente, frais généraux et administratifs (SG&A) Les frais généraux et administratifs comprennent tous les frais non liés à la production engagés par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, rubrique commercialisation.

Objet du coût des marchandises vendues

L'objectif fondamental de la recherche du COGS est de calculer le « coût réel » des marchandises vendues au cours de la période. Il ne reflète pas le coût des marchandises achetées au cours de la période et non vendues ou simplement conservées en stock. Il aide la direction et les investisseurs à surveiller la performance de l'entreprise.

Comptabilisation du coût des marchandises vendues

Normes IFRSIFRSLes normes IFRS sont les Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier et les US GAAP permettent différentes politiques de comptabilisation des stocks et du coût des marchandises vendues. Très brièvement, il existe quatre principales méthodes d'évaluation des stocks et du coût des marchandises vendues.

- Premier entré, premier sorti (FIFO)

- Dernier entré, premier sorti (LIFO)

- Moyenne pondérée

- Identification spécifique

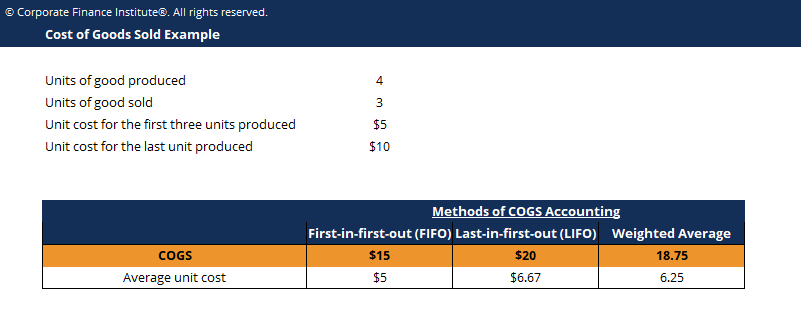

Sous FIFO, Le COGS se compose d'unités de stock finies qui ont été produites en premier et donc des coûts encourus en premier, alors que sous LIFO, Le COGS se compose des unités de stock finies qui ont été produites en dernier et se compose donc des coûts les plus récents ou les plus récents. Par exemple, supposons qu'une entreprise a acheté des matériaux pour produire quatre unités de ses marchandises.

Les trois premières unités coûtent 5 $ à produire. Cependant, en raison de la hausse des prix des matériaux, la dernière unité coûte 10 $ à produire. Dans la période suivante, la société a vendu trois unités. Sous FIFO, Le COGS comprendrait les trois premières unités produites, totalisant 5 $ x 3 =15 $. Sous LIFO, Le COGS comprendrait les trois dernières unités produites, totalisant 10 $ x 1 + 5 $ x 2 =20 $.

Sous la moyenne pondérée, le coût total des biens disponibles à la vente est divisé par les unités disponibles à la vente pour trouver le coût unitaire des biens disponibles à la vente. Ceci est multiplié par le nombre réel de marchandises vendues pour trouver le coût des marchandises vendues. Dans l'exemple ci-dessus, la moyenne pondérée par unité est de 25 $ / 4 =6,25 $. Ainsi, pour les trois unités vendues, COGS est égal à 18,75 $.

L'identification spécifique est spéciale en ce sens qu'elle n'est utilisée que par les organisations disposant d'un inventaire spécifiquement identifiable. Les coûts peuvent être directement attribués et sont spécifiquement affectés à l'unité spécifique vendue. Ce type de comptabilité COGS peut s'appliquer aux constructeurs automobiles, promoteurs immobiliers, et d'autres.

Selon la classification COGS utilisée, les coûts d'inventaire de fin seront évidemment différents.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Davantage de ressources

Merci d'avoir lu ce guide sur la comptabilisation du coût des marchandises vendues. CFI est le fournisseur officiel de l'Analyste en Modélisation et Valorisation Financière (FMVA). . Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! certificationDevenir Analyste Certifié en Modélisation et Valorisation Financière (FMVA)®La certification Analyste en Modélisation et Valorisation Financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !. Pour préparer le cursus FMVA, ces ressources supplémentaires de la FCI seront utiles :

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Coût des marchandises fabriquéesCoût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un relevé indiquant le total

- Guide de calcul des coûts des commandes de travauxGuide de calcul des coûts des commandes de travauxLe calcul des coûts des commandes de travaux est utilisé pour répartir les coûts en fonction d'un ordre de travail spécifique. Ce guide fournira la formule de calcul des coûts des commandes et comment la calculer. Par exemple, les cabinets d'avocats ou les cabinets comptables utilisent le coût des commandes parce que chaque client est différent et unique. Processus d'établissement des coûts, d'autre part peut être utilisé

- Guide de calcul des coûts par activitéCoût basé sur l'activitéLe coût basé sur l'activité est une manière plus spécifique de répartir les frais généraux en fonction des « activités » qui contribuent réellement aux frais généraux. Une activité est

-

Qu'est-ce que le coût cible ?

Létablissement des coûts cibles nest pas seulement une méthode détablissement des coûts, mais plutôt une technique de gestion où les prix sont déterminés par les conditions du marché, compte tenu de p

-

Comment calculer le coût des marchandises vendues (COGS) pour votre entreprise

Si vous vendez des produits, il est important de calculer le coût des marchandises vendues. Apprenez comment ici. Si vous vendez des produits, vous devez connaître le coût des marchandises vendues. É

Comptabilité

- Coût des marchandises vendues (COGS) :qu'est-ce que c'est et comment le calculer

- Qu'est-ce que le coût du capital ?

- Qu'est-ce qu'un inducteur de coût d'activité ?

- Qu'est-ce que l'amortissement autorisé ?

- Qu'est-ce qu'un coût capitalisé ?

- Qu'est-ce que la répartition des coûts ?

- Coût des marchandises vendues :pourquoi est-ce important pour vous ?

- Industries qui ne peuvent pas réclamer le coût des marchandises vendues

- Qu'est-ce que l'inflation ?

-

Qu'est-ce que l'inventaire ?

Qu'est-ce que l'inventaire ? Linventaire est un compte dactif courant figurant au bilan, BilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière e...

-

Qu'est-ce que le coût marginal ?

Qu'est-ce que le coût marginal ? Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio...