Qu'est-ce que le coût des marchandises fabriquées (COGM) ?

Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un calendrier ou à un relevé indiquant les coûts de production totaux. Il comprend non seulement le coût des matériaux et de la main-d'œuvre, mais aussi à la fois pour une entreprise pendant une période de temps déterminée. Comme son nom l'indique, Le COGM est le coût total engagé pour fabriquer des produits et les transférer dans le stock de produits finis pour la vente au détail.

Pour apprendre plus, lancez les cours gratuits de comptabilité de CFI !

La formule pour calculer le COGM est :

Ajouter : Matériaux directs Utilisé

Ajouter : la main-d'œuvre directe Utilisé

Ajouter :Frais généraux de fabrication

Ajouter :Inventaire des travaux en cours de début (WIP)

Déduire :inventaire des travaux en cours de fin de production (WIP)

=COGM

Exemple de calcul du coût des marchandises fabriquées (COGM)

Cela se voit plus clairement dans un compte en T. Par exemple, disons qu'une entreprise qui fabrique des meubles engage les coûts suivants :

Matériaux directs :100 $, 000

Main-d'œuvre directe :50 $, 000

Frais généraux de fabrication : 60 $, 000

Inventaire WIP de début :10 $, 000

Fin de l'inventaire WIP : 30 $, 000

Inventaire des travaux en cours (WIP) Solde de départ 10, 000

Matériaux directs 100, 000

Travail direct 50, 000

Frais généraux de fabrication 60, 000

190, 000* COGM Solde final 30, 000

Avec ces informations, nous pouvons résoudre pour COGM, qui se trouve au crédit du compte T d'inventaire WIP.

COGM =10, 000 + 100, 000 + 50, 000 + 60, 000 – 30, 000 =190 $, 000*

Pour apprendre plus, lancez nos cours de comptabilité gratuits!

Détermination des matériaux directs utilisés

Afin de déterminer les matières directes réelles utilisées par l'entreprise pour la production, nous devons considérer le compte T de l'inventaire des matières premières. L'inventaire des matières premières fait référence à l'inventaire des matières en attente d'être utilisées dans la production. Par exemple, si une entreprise devait faire un achat de matière première pour utilisation, ceux-ci seraient enregistrés au débit du compte T d'inventaire des matières premières.

En outre, si un nombre déterminé de matières premières a été réquisitionné pour être utilisé dans la production, cela serait soustrait de l'inventaire des matières premières et transféré à l'inventaire WIP. L'inventaire des matières premières peut inclure à la fois des matières directes et indirectes. Les soldes de début et de fin doivent également être utilisés pour déterminer la quantité de matières directes utilisées. Examinons également le compte T des matières premières suivant.

Inventaire des matières premières Solde d'ouverture a

Achats de matières premières b

d Matières premières utilisées dans la productionSolde final c

Les matières premières utilisées dans la production (d) sont ensuite transférées sur le compte d'inventaire WIP pour calculer le COGM.

Pour apprendre plus, lancez nos cours de comptabilité gratuits!

Détermination de la main-d'œuvre directe et des frais généraux de fabrication

Déterminer combien de main-d'œuvre directe a été utilisée en dollars est généralement simple pour la plupart des entreprises. Avec des journaux de temps et des feuilles de temps, les entreprises ne prennent que le nombre d'heures travaillées multiplié par le taux horaire. Pour plus d'informations sur le calcul des frais généraux de fabrication, Reportez-vous au Guide d'évaluation des coûts des commandes de travaux Le calcul des coûts des commandes de travaux est utilisé pour répartir les coûts en fonction d'une commande de travail spécifique. Ce guide fournira la formule d'établissement des coûts des commandes de travail et la façon de la calculer. Par exemple, les cabinets d'avocats ou les cabinets comptables utilisent le coût des commandes parce que chaque client est différent et unique. Processus d'établissement des coûts, d'autre part peut être utilisé comme guide.

Lier COGM à COGS

Une fois que toutes les pièces individuelles sont calculées et utilisées pour déterminer le coût total des produits fabriqués pour l'année, cette valeur COGM est ensuite transférée sur un compte d'inventaire final appelé compte d'inventaire des produits finis, et utilisé pour calculer le coût des marchandises venduesComptabilitéNos guides et ressources de comptabilité sont des guides d'auto-apprentissage pour apprendre la comptabilité et la finance à votre rythme. Parcourez des centaines de guides et de ressources. Inventaire des produits finis, comme le nom le suggère, contient des produits, des biens, ou des services entièrement prêts à être livrés aux clients sous leur forme finale. Le compte en T suivant montre l'inventaire des produits finis. Les soldes de début et de fin doivent également être pris en compte, similaire aux matières premières et à l'inventaire WIP.

Stocks de produits finis Solde d'ouverture a

Coût des marchandises fabriquées b

d Coût des marchandises venduesSolde final c

Avec toutes les pièces ensemble, nous pouvons construire un calendrier complet du coût des marchandises fabriquées et du coût des marchandises vendues.

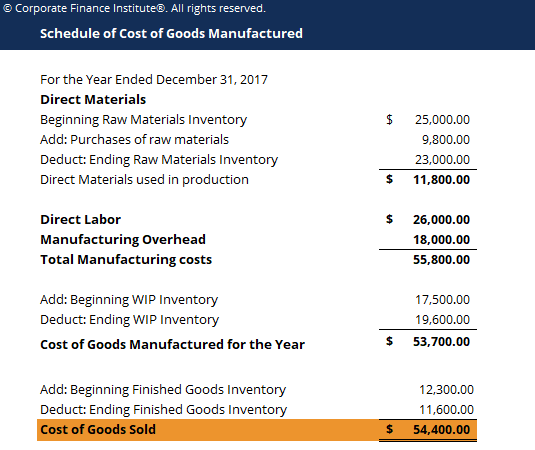

Formule du coût final des produits fabriqués (COGM)

Barème du coût des marchandises fabriquées

Pour l'exercice terminé le 31 décembre 2017

Matières premièresInventaire de matières premières de début

Ajouter :Achats de matières premières

Déduire :Fin du stock de matières premières

Matériaux directs utilisés dans la production

une

b

c

d =a + b – c

Main-d'œuvre directe e Frais généraux de fabrication F Coûts de fabrication totauxAjouter :Début de l'inventaire WIP

Déduire :Fin de l'inventaire WIP

Coût des marchandises fabriquées pour l'année

Ajouter :Inventaire de produits finis de début

Déduire :Fin du stock de produits finis

g =d + e + fh

je

j =g + h – je

k

je

Coût des marchandises vendues m =j + k – l

Pour apprendre plus, lancez nos cours de comptabilité gratuits!

Pourquoi le COGM est-il important pour les entreprises ?

En général, avoir le calendrier du coût des marchandises fabriquées est important car il donne aux entreprises et à la direction une idée générale de si les coûts de production sont trop élevés ou trop bas par rapport aux ventes qu'ils réalisent.

Par exemple, si une entreprise gagnait 1 $, 000, 000 en chiffre d'affaires pour l'année et encouru 750 $, 000 en Coût des Marchandises Vendues, ils voudront peut-être chercher des moyens de réduire leurs coûts de fabrication pour augmenter leur pourcentage de marge brute.

Relativement, si une autre entreprise a gagné 800 $, 000 en chiffre d'affaires et n'a engagé que 400 $, 000 en COGS, même si les ventes de l'entreprise étaient inférieures, leur pourcentage de marge brute est beaucoup plus élevé, ce qui rend cette dernière entreprise sensiblement plus rentable.

Par conséquent, en ayant une vue d'ensemble de ce que l'entreprise engage en termes de coûts de fabrication dans tous ses composants spécifiques de matériaux, la main d'oeuvre, et au-dessus, la direction peut examiner ces domaines de manière plus approfondie pour apporter les ajustements ou modifications nécessaires afin de maximiser le résultat net de l'entreprise.

Pour apprendre plus, lancez nos cours de comptabilité gratuits!

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Carrières comptablesComptabilitéLes cabinets comptables publics se composent de comptables dont le travail est au service des entreprises, personnes, gouvernements et à but non lucratif en préparant des états financiers, impôts

- T AccountsT Accounts GuideSi vous souhaitez faire carrière en comptabilité, Les comptes T peuvent être votre nouveau meilleur ami. Le compte T est une représentation visuelle des comptes individuels

- Coût des marchandises venduesComptabilitéNos guides et ressources de comptabilité sont des guides d'auto-apprentissage pour apprendre la comptabilité et la finance à votre rythme. Parcourez des centaines de guides et de ressources.

- Formules de coût marginalFormule de coût marginalLa formule de coût marginal représente les coûts différentiels encourus lors de la production d'unités supplémentaires d'un bien ou d'un service. Le coût marginal

-

Qu'est-ce que le système d'inventaire périodique ?

Le système dinventaire périodique fait référence à la réalisation dun inventaire physiqueInventaireLinventaire est un compte dactif courant figurant au bilan, composé de toutes les matières premières,

-

Qu'est-ce que le système d'inventaire perpétuel ?

Le système dinventaire perpétuel implique le suivi et la mise à jour des registres dinventaire après chaque transaction de biens reçus ou vendus grâce à lutilisation de la technologie. Dans les systèm

Comptabilité

- Classifications et terminologies des stocks de produits finis

- Qu'est-ce que l'amortissement autorisé ?

- Qu'est-ce que l'audit d'inventaire ?

- Quel est l'inventaire moyen ?

- Qu'est-ce qu'un coût capitalisé ?

- Qu'est-ce que la répartition des coûts ?

- Qu'est-ce qu'un inducteur de coûts ?

- Qu'est-ce que le coût moyen pondéré (WAC) ?

- Qu'est-ce que la commande en souffrance dans la gestion des matériaux ?

-

Qu'est-ce que le coût marginal ?

Qu'est-ce que le coût marginal ? Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio...

-

Qu'est-ce que le Next-In First-Out (NIFO) ?

Qu'est-ce que le Next-In First-Out (NIFO) ? Next-In First-Out (NIFO) est une méthode dévaluation des stocks utilisée à des fins internes. NIFO implique de facturer le coût des marchandises venduesCoût des marchandises vendues (COGS) Le coût des...