Qu'est-ce que la marge de contribution après commercialisation (CMAM) ?

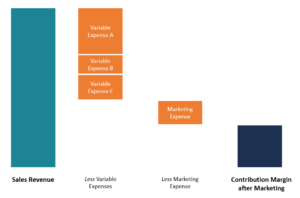

La marge de contribution après commercialisation (CMAM) fait référence au montant d'argent généré pour chaque unité vendue après déduction des coûts variablesCoûts variablesLes coûts variables sont des dépenses qui varient proportionnellement au volume de biens ou de services qu'une entreprise produit. En d'autres termes, il s'agit de coûts variables et de frais de commercialisation engagés par une entreprise. La marge de contribution après commercialisation est similaire à la marge de contribution, mais l'entreprise doit rendre compte des frais de marketing engagés lors de la promotion du produit auprès d'acheteurs potentiels avec des informations sur les produits de l'entreprise. La CMAM vous indique si les ventes nettes sont suffisantes pour couvrir le total des coûts variables et quelle part des ventes nettes il reste pour couvrir les dépenses fixes.

La composante des coûts variables comprend les dépenses qui fluctuent avec les changements dans les niveaux de production. Des exemples de coûts variables comprennent les matières premières, main-d'œuvre directe, inventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et produits finis qu'un, Commission de vente, et les frais d'expéditionFreight ExpenseLes frais de transport font référence au prix facturé par un transporteur pour l'envoi de marchandises de l'emplacement d'origine à l'emplacement de destination. Les frais sont payés par la personne qui veut que les marchandises soient transportées d'un endroit à un autre. Le montant des frais de transport facturés dépend du mode de transport. Coûts fixes, d'autre part, sont des coûts qui restent fixes même lorsqu'il y a des changements dans les niveaux de production. Des exemples de coûts fixes comprennent le loyer, location de matériel, les salaires des cadres, et la publicité.

Dépenses marketing en marge de contribution :sont-elles fixes ou variables ?

Les dépenses de marketing sont classées dans la catégorie des coûts fixes, car les entreprises allouent l'argent qu'elles prévoient de dépenser sur une période donnée et viseront à dépenser le budget marketing mensuel ou annuel. À la fois, Certains éléments des dépenses de marketing peuvent être considérés comme variables. Par exemple, commission de venteCommissionCommission désigne la rémunération versée à un employé après avoir terminé une tâche, lequel est, souvent, la vente d'un certain nombre de produits ou de services est directement corrélée au volume des ventes au cours d'une période donnée.

Selon l'industrie, les dépenses fixes du marché peuvent connaître des variations saisonnières lorsqu'une entreprise peut allouer plus de fonds au service marketing pour tirer parti d'une augmentation des revenus ou d'une demande accrue pour des produits spécifiques.

Comment calculer la marge de contribution après la commercialisation

La formule de calcul de la marge de contribution après commercialisation est la suivante :

CMAM =Chiffre d'affaires – Coûts variables – Dépenses marketing

La marge de contribution peut également être calculée par unité afin de comprendre dans quelle mesure une unité d'un produit contribue aux bénéfices globaux de l'entreprise. La marge de contribution par part est calculée comme suit :

CMAM par unité =Chiffre d'affaires par unité - Dépenses variables par unité - Dépenses de marketing par unité

La différence entre le chiffre d'affaires et le coût variable (et les frais de marketing) est la CMAM, et tout ce qui reste est la combinaison des coûts fixes et du profit. Pour obtenir le résultat net, on utilise la formule suivante :

Résultat net d'exploitation =CMAM – Coûts fixes

Lorsqu'une entreprise ou un département est rentable, il dégagera un bénéfice après déduction des frais variables, les frais de commercialisation, et les frais fixes. Si la valeur résultante est négative, cela signifie que l'entreprise a subi une perte et n'avait pas assez d'argent pour couvrir ses dépenses.

Marge de contribution après l'exemple de marketing

ABC Limited fabrique des ampoules à économie d'énergie. Les coûts variables de fabrication d'une ampoule comprennent 1,70 $ de matières premières, 1,50 $ de coût de main-d'œuvre direct, 0,50 $ d'électricité, et 0,30 $ de frais d'expédition. L'entreprise engage également 3 $, 000 en location de matériel, 4 $, 500 en loyer d'usine, 20 $, 000 en salaires de direction, et 7 $, 000 en frais de commercialisation. Le prix de vente par unité est de 7,50 $, et la société en a vendu 20, 000 bulbes l'année précédente.

Pour obtenir la marge de contribution après commercialisation, on utilise la formule suivante :

Marge de contribution après commercialisation =Chiffre d'affaires - Coûts variables - Dépenses marketing

Où:

Chiffre d'affaires =7,50 $ x 20, 000 =150 $, 000

Coûts variables =(1,70 $ + 1,50 $ + 0,50 $ + 0,30 $) x 20, 000

=4 $ x 20, 000 = 80 $, 000

La marge de contribution après commercialisation est obtenue comme suit :

=150 $, 000 – 80 $, 000 – 7 $, 000 = 63 $, 000

Pour obtenir le résultat net d'exploitation, nous déduisons les frais fixes de la marge de contribution après commercialisation, comme indiqué ci-dessous:

=63 $, 000 – (3 $, 000 + 4 $, 500 + 20 $, 000)

=63 $, 000 – 27 $, 500 = 35 $, 500

Cela signifie qu'ABC Limited a enregistré un bénéfice d'exploitation net de 35 $, 500 au cours de l'exercice précédent.

Comment la PCMA est utilisée

La marge de contribution après commercialisation est une mesure utile pour la prise de décision dans une entreprise. Voici les principales utilisations de la métrique CMAM :

La gestion

La direction d'une entreprise utilise la PCMA comme outil d'aide à la décision pour décider quel produit continuer à produire et quel produit arrêter. Par exemple, en utilisant l'exemple précédent, supposons que la machine de fabrication d'ampoules produit trois types d'ampoules différents, et la direction de l'entreprise doit prendre une décision sur deux types d'ampoules à poursuivre la fabrication et un type d'ampoules à interrompre.

L'entreprise peut utiliser la marge de contribution par unité de chaque type d'ampoule pour évaluer quels types d'ampoules offrent la possibilité de réaliser les bénéfices les plus élevés. La direction peut décider de continuer à produire les deux premiers produits et d'abandonner le troisième type de bulbe moins rentable. Ils peuvent également utiliser le résultat obtenu pour prendre des décisions sur la manière d'allouer des ressources aux deux types d'ampoules restants.

Investisseurs

Les investisseurs peuvent utiliser la PCMA des produits hautement performants de différentes entreprises potentielles pour décider dans quelles entreprises investir. Si une entreprise fabrique un produit de premier ordre qui maintient systématiquement une PCMA élevée par rapport aux produits d'autres concurrents, les investisseurs peuvent utiliser ces informations pour guider leurs décisions d'investissement.

Les entreprises dont les produits offrent une PCMA faible ou négative indiquent un produit non viable qui devrait être abandonné ou amélioré afin de concurrencer favorablement les produits d'autres concurrents.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Les 5 P du MarketingLes 5 P du MarketingLes 5 P du Marketing – Produit, Prix, Promotion, Endroit, et les personnes – sont des éléments marketing clés utilisés pour positionner une entreprise de manière stratégique. Les 5 P de

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Marge bénéficiaire d'exploitationMarge bénéficiaire d'exploitationLa marge bénéficiaire d'exploitation est un ratio de rentabilité ou de performance qui reflète le pourcentage de profit qu'une entreprise tire de ses opérations, avant de soustraire les impôts et les frais d'intérêt. Il est calculé en divisant le résultat d'exploitation par le chiffre d'affaires total et en s'exprimant en pourcentage.

-

Que sont les coûts variables ?

Les coûts variables sont des dépenses qui varient proportionnellement au volume des marchandises. Linventaire est un compte dactif courant figurant au bilan, composé de toutes les matières premières,

-

Qu'est-ce que les frais généraux variables ?

Les frais généraux variables font référence à la fluctuation des coûts de fabrication associés à lexploitation des entreprises. Pour fonctionner en continu, les entreprises doivent dépenser de largent

Comptabilité

- Qu'est-ce que l'analyse des contributions ?

- Qu'est-ce que la marge EBITDA ?

- Qu'est-ce que la marge de sécurité ?

- Qu'est-ce que le coût d'absorption ?

- Qu'est-ce qu'un coût capitalisé ?

- Qu'est-ce que la marge de contribution ?

- Qu'est-ce que la répartition des coûts ?

- Qu'est-ce que le balisage ?

- Définition de la marge de contribution

-

Quels sont les coûts des produits ?

Quels sont les coûts des produits ? Les coûts des produits sont des coûts engagés pour créer un produit destiné à être vendu aux clients. Les coûts des produits incluent le matériel direct (DM), travail direct (DL), et les frais générau...

-

Qu'est-ce qu'une marge bénéficiaire ?

Qu'est-ce qu'une marge bénéficiaire ? En comptabilité et finance, une marge bénéficiaire est une mesure des bénéfices (ou bénéfices) dune entreprise par rapport à ses revenus En comptabilité, les termes « ventes » et. Les trois principaux...