Que signifie 2/10 Net 30 ?

2/10 Net 30 fait référence au crédit commercialCrédit commercialUn crédit commercial est un accord ou une entente entre des agents engagés dans des affaires les uns avec les autres qui permet l'échange de biens et de services offerts à un client pour la vente de marchandisesCoût des marchandises vendues (COGS)Coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, directs ou de services. 2/10 net 30 signifie que si le montant dû est payé dans les 10 jours, le client bénéficiera d'une remise de 2%. Autrement, le montant est dû en totalité dans les 30 jours.

Exemple de crédit commercial

Le PDGCEOA, abréviation de PDG, est la personne la mieux classée dans une entreprise ou une organisation. Le PDG est responsable du succès global d'une organisation et de la prise de décisions de gestion de haut niveau. Lire une description de poste de l'entreprise A fait face à une baisse des ventes en raison d'une concurrence féroce sur le marché. Le PDG pense que la baisse des ventes est due au fait que l'entreprise n'offre pas de crédits commerciaux. En réalité, L'entreprise A est la seule entreprise du secteur qui n'offre pas de crédits commerciaux aux clients. Ensuite, la société A met en place une nouvelle durée de crédit commercial pour les clients - 2/10 net 30. Les clients qui achètent à crédit disposent de 30 jours pour régler leur obligation. . Les comptes créditeurs sont. Cependant, si payé dans les 10 jours, les clients bénéficient d'une remise de 2% sur les produits achetés.

Si un client achète 10 $, 000 de la société A aux conditions 2/10 net 30 et paie dans les 10 jours, le client n'a qu'à payer 10 $, 000 x 0,98 =9 $, 800. D'autre part, si le client paie après 10 jours, il doit payer le plein montant de 10 $, 000.

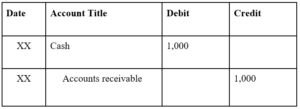

Écritures de journal pour le crédit commercial

Il existe deux méthodes de comptabilisation des remises : Méthode nette et Méthode brute .

Considérons l'exemple suivant :

Un client de la société A, se rendant compte que la société propose des conditions de crédit de 2/10 net 30, décide de faire un achat de 1 $, 000. Les écritures de journal de la méthode nette et de la méthode brute sont fournies ci-dessous :

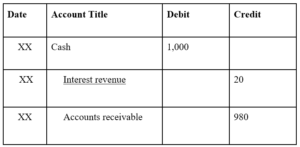

La méthode du net enregistre les créances au prix de vente diminué de l'escompte de règlement. L'entreprise devra faire un ajustement pour les intérêts gagnés si le client ne profite pas de la remise.

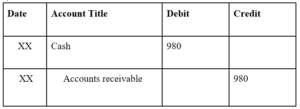

L'écriture initiale au journal :

Remarque :1 $, 000 x 0,98 =980 $. La méthode nette comptabilise les créances au prix de vente diminué de l'escompte.

Si le client paie dans les 10 jours et bénéficie de la remise de 2% :

Si le client paie après 10 jours et ne profite pas de la remise de 2% :

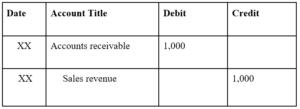

La méthode brute enregistre la valeur nominale des créances. Si le client profite de la remise, l'entreprise réduira son chiffre d'affaires dans le compte de résultat.

L'écriture initiale au journal :

Remarque :La méthode brute comptabilise les créances à leur valeur nominale.

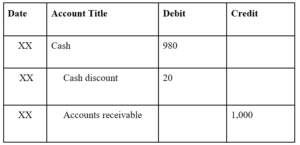

Si le client paie dans les 10 jours et bénéficie de la remise de 2% :

Remarque :L'escompte de règlement est ajouté au compte de résultat pour réduire les revenus.

Si le client paie après 10 jours et ne profite pas de la remise de 2% :

L'importance d'offrir un crédit commercial

Du point de vue du fournisseur, le crédit commercial est offert pour faciliter des achats plus fréquents et plus volumineux. La flexibilité dans le temps de paiement attire plus de clients et génère plus de ventes pour l'entreprise.

Du point de vue de l'acheteur, le crédit commercial permet aux acheteurs de faire des achats sans se séparer immédiatement de leur argent. Par conséquent, il offre également une flexibilité dans la mesure où les acheteurs peuvent effectuer des achats lorsqu'il n'y a pas d'argent en main.

Le risque d'offrir un crédit commercial

Le risque le plus important pour un fournisseur lorsqu'il offre un crédit commercial est le potentiel de créances irrécouvrables. Étant donné que l'argent ne change pas immédiatement de main lors d'un achat, l'acheteur peut finir par ne pas payer les achats. Lorsque les entreprises offrent des crédits commerciaux, une provision pour créances douteuses est mise en place pour anticiper le montant des créances douteuses issues des achats à crédit.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires gratuites de la CFI ci-dessous vous seront utiles :

- Contrat de vente et d'achatContrat de vente et d'achatLe contrat de vente et d'achat (SPA) représente le résultat de négociations commerciales et tarifaires clés. En substance, il énonce les éléments convenus de l'accord, comprend un certain nombre de protections importantes pour toutes les parties impliquées et fournit le cadre juridique pour mener à bien la vente d'une propriété.

- Facilité de crédit renouvelableFacilité de crédit renouvelableUne facilité de crédit renouvelable est une ligne de crédit conclue entre une banque et une entreprise. Il vient avec un montant maximum établi, et le

- Comptes clientsComptes clientsLes comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises permettent

- Credit SalesCredit SalesCredit Sales se réfère à une vente dans laquelle le montant dû sera payé à une date ultérieure. En d'autres termes, les ventes à crédit sont des achats effectués par

-

Que signifie la forclusion rachetée sur un rapport de crédit ?

Que signifie la forclusion rachetée sur un rapport de crédit ? Dans de nombreux États, lorsquun prêteur hypothécaire saisit une maison ou une autre propriété, le propriétaire a une dernière chance da

-

Que signifie la valeur nette ?

Le terme avoir net peut imaginer des pensées de multimillionnaires ou de magnats de limmobilier - des gros bonnets qui gagnent beaucoup dargent. Cependant, la valeur nette sapplique à tout le monde, q

Comptabilité

- Que signifie valider une carte de crédit ?

- Que signifie forcer un paiement par carte de crédit ?

- Que signifie MM/AAAA sur une carte de crédit ?

- Que signifie une ligne de crédit sur une carte de crédit ?

- Que signifie EFX sur mon dossier de crédit ?

- Que signifient les lignes commerciales renouvelables sur un bureau de crédit ?

- Que signifie NR sur un rapport de crédit ?

- Que signifie un pointage de crédit R9 ?

- Que signifie négocier à prime par rapport à la valeur liquidative ?

-

Que signifie payer comme convenu sur un rapport de crédit ?

Que signifie payer comme convenu sur un rapport de crédit ? Personne payant ses factures par téléphone. « Paye comme convenu » est un terme que vous souhaitez voir sur votre rapport de crédit. Cela signifie simplement que vous avez remboursé une dette conform...

-

Que signifie le revenu mensuel net ?

Que signifie le revenu mensuel net ? Votre salaire net est le montant que vous gagnez après toutes les déductions. Le revenu net est le montant du chèque de paie dune personne qui reste après que lemployeur retient les impôts et les déd...