Couverture du risque avec des swaps de devises

Le risque de change est le risque financier qui découle des variations potentielles du taux de change d'une devise par rapport à une autre. Et ce ne sont pas seulement ceux qui négocient sur les marchés des changes qui sont touchés. Des mouvements de change défavorables peuvent souvent écraser les rendements d'un portefeuille fortement exposé à l'international, ou diminuer les rendements d'une entreprise commerciale internationale par ailleurs prospère. Les entreprises qui font des affaires au-delà des frontières sont exposées au risque de change lorsque les revenus gagnés à l'étranger sont convertis dans la monnaie du pays d'origine, et lorsque les dettes sont converties de la monnaie nationale en monnaie étrangère.

Le marché des swaps de devises est un moyen de couvrir ce risque. Les swaps de devises couvrent non seulement l'exposition au risque lié aux fluctuations des taux de change, mais ils assurent également la réception de fonds étrangers et obtiennent de meilleurs taux de prêt.

Points clés à retenir

- Si une entreprise fait des affaires dans le monde entier, il peut subir un risque de change, c'est-à-dire que le taux de change change lors de la reconversion de l'argent étranger en monnaie nationale.

- Les swaps de devises sont un moyen de se couvrir contre ce type de risque de change en échangeant des flux de trésorerie en devises étrangères avec des devises nationales à un taux prédéterminé.

- Considéré comme une opération de change, les swaps de devises ne sont pas tenus par la loi de figurer dans le bilan d'une entreprise de la même manière qu'un contrat à terme ou d'options le ferait.

- De nombreux ETF et fonds communs de placement couverts en devises existent maintenant pour permettre aux investisseurs d'accéder à des investissements étrangers sans se soucier du risque de change.

Comment fonctionnent les swaps de devises

Un swap de devises est un instrument financier qui implique l'échange d'intérêts dans une devise contre les mêmes dans une autre devise.

Les swaps de devises comprennent deux principaux notionnels qui sont échangés au début et à la fin de l'accord. Ces principes notionnels sont des montants en dollars prédéterminés, ou principal, sur laquelle se fondent les paiements d'intérêts échangés. Cependant, ce capital n'est jamais réellement remboursé :il est strictement « notionnel » (ce qui veut dire théorique). Il ne sert que de base pour calculer les paiements d'intérêts, qui changent de mains.

Exemples d'échanges de devises

Voici quelques exemples de scénarios pour les swaps de devises. Dans la vraie vie, des coûts de transaction s'appliqueraient ; ils ont été omis dans ces exemples par souci de simplification.

1. La partie A paie un taux fixe sur une devise, La partie B paie un taux fixe sur une autre devise.

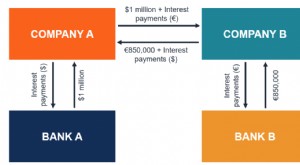

Une entreprise américaine (Partie A) cherche à ouvrir une usine de 3 millions d'euros en Allemagne, où ses coûts d'emprunt sont plus élevés en Europe que chez nous. En supposant un taux de change de 0,6 euro/USD, la société peut emprunter 3 millions d'euros à 8 % en Europe ou 5 millions de dollars à 7 % aux États-Unis. La société emprunte les 5 millions de dollars à 7 % puis conclut un swap pour convertir le prêt en dollars en euros. Partie B, la contrepartie du swap peut probablement être une entreprise allemande qui a besoin de 5 millions de dollars de fonds américains. De même, l'entreprise allemande pourra obtenir un taux d'emprunt moins cher au niveau national qu'à l'étranger — disons que les Allemands peuvent emprunter à 6 % à l'intérieur des banques à l'intérieur des frontières du pays.

Maintenant, examinons les paiements physiques effectués à l'aide de cet accord de swap. Au début du contrat, la société allemande donne à la société américaine les 3 millions d'euros nécessaires au financement du projet, et en échange des 3 millions d'euros, la société américaine fournit à la contrepartie allemande 5 millions de dollars.

Ensuite, tous les six mois pendant les trois années suivantes (la durée du contrat), les deux parties échangeront des paiements. L'entreprise allemande verse à l'entreprise américaine la somme qui est le résultat de 5 millions de dollars (le montant notionnel payé par l'entreprise américaine à l'entreprise allemande lors de l'initiation), multiplié par 7 % (le taux fixe convenu), sur une période exprimée en 0,5 (180 jours ÷ 360 jours). Ce paiement s'élèverait à 175 $, 000 (5 millions de dollars x 7 % x 0,5). La société américaine verse aux Allemands le résultat de 3 millions d'euros (le montant notionnel payé par les Allemands à la société américaine lors de l'initiation), multiplié par 6 % (le taux fixe convenu), et 0,5 (180 jours ÷ 360 jours). Ce versement s'élèverait à 90 €, 000 (3 millions d'euros x 6 % x 0,5).

Les deux parties échangeraient ces deux montants fixes tous les six mois. Trois ans après le début du contrat, les deux parties échangeraient les principaux fictifs. Par conséquent, la société américaine « paierait » la société allemande 3 millions d'euros et la société allemande « paierait » la société américaine 5 millions de dollars.

2. La partie A paie un taux fixe sur une devise, La partie B paie un taux flottant sur une autre devise.

En utilisant l'exemple ci-dessus, la société américaine (partie A) effectuerait toujours des paiements fixes à 6% tandis que la société allemande (partie B) paierait un taux variable (basé sur un taux de référence prédéterminé, comme le LIBOR ou le Fed Funds Rate).

Ces types de modifications aux accords de swap de devises sont généralement basés sur les demandes des parties individuelles en plus des types d'exigences de financement et des possibilités de prêt optimales disponibles pour les entreprises. L'une ou l'autre des parties A ou B peut payer le taux fixe tandis que la contrepartie paie le taux variable.

3. La partie A paie un taux variable sur une devise, La partie B paie également un taux variable basé sur une autre devise.

Dans ce cas, la société américaine (partie A) et la société allemande (partie B) effectuent des paiements à taux variable sur la base d'un taux de référence. Les autres termes de l'accord restent les mêmes.

À qui profitent les swaps de devises ?

Rappelez-vous notre premier exemple de swap de devises simple en utilisant la société américaine et la société allemande. L'accord de swap présente plusieurs avantages pour la société américaine. D'abord, la société américaine est en mesure d'obtenir un meilleur taux d'emprunt en empruntant à 7% sur le marché intérieur contre 8% en Europe. Le taux d'intérêt intérieur plus compétitif sur le prêt, et par conséquent la baisse des charges d'intérêts, est probablement le résultat du fait que l'entreprise américaine est mieux connue aux États-Unis qu'en Europe. Il vaut la peine de se rendre compte que cette structure de swap ressemble essentiellement à la société allemande achetant une obligation libellée en euros à la société américaine pour un montant de 3 millions d'euros.

Les avantages de ce swap de devises incluent également la réception assurée des 3 millions d'euros nécessaires au financement du projet d'investissement de la société. Autres instruments, tels sont les contrats à terme, peuvent être utilisés simultanément pour couvrir le risque de change.

Les investisseurs bénéficient également de la couverture du risque de change.

Comment la couverture de change aide les investisseurs

L'utilisation de swaps de devises comme couverture s'applique également aux investissements dans des fonds communs de placement et des ETF. Si vous avez un portefeuille fortement pondéré en actions du Royaume-Uni, par exemple, vous êtes exposé au risque de change :la valeur de vos avoirs peut baisser en raison des variations du taux de change entre la livre sterling et le dollar américain. Vous devez couvrir votre risque de change pour bénéficier de la détention de votre fonds sur le long terme.

De nombreux investisseurs peuvent réduire leur exposition au risque en utilisant des FNB et des fonds communs de placement couverts contre le risque de change. Un gestionnaire de portefeuille qui doit acheter des titres étrangers avec une forte composante de dividendes pour un fonds d'actions pourrait se couvrir contre la volatilité des taux de change en concluant un swap de devises de la même manière que la société américaine l'a fait dans nos exemples. Le seul bémol est que les mouvements de devises favorables n'auront pas un impact aussi bénéfique sur le portefeuille :la protection de la stratégie de couverture contre la volatilité se fait dans les deux sens.

Swaps de devises et contrats à terme

Les entreprises exposées aux marchés étrangers peuvent souvent couvrir leur risque avec des contrats de swap de devises. De nombreux fonds et ETF couvrent également le risque de change en utilisant des contrats à terme.

Un contrat de change à terme, ou de change à terme, permet à l'acheteur de bloquer le prix qu'il paie pour une devise. En d'autres termes, le taux de change est fixé pour une période de temps déterminée. Ces contrats peuvent être achetés pour toutes les devises principales.

Le contrat protège la valeur du portefeuille si les taux de change rendent la devise moins précieuse, protégeant ainsi un portefeuille d'actions orienté vers le Royaume-Uni si la valeur de la livre baisse par rapport au dollar, par exemple. D'autre part, si la livre devient plus précieuse, le contrat à terme n'est pas nécessaire, et l'argent pour l'acheter a été gaspillé.

Donc, l'achat de contrats à terme a un coût. Les fonds qui utilisent la couverture de change pensent que le coût de la couverture sera amorti avec le temps. L'objectif du fonds est de réduire le risque de change et d'accepter le coût supplémentaire de l'achat d'un contrat à terme.

Swaps de devises et fonds communs de placement

Un portefeuille couvert entraîne plus de coûts mais peut protéger votre investissement en cas de forte baisse de la valeur d'une devise.

Considérons deux fonds communs de placement entièrement composés de sociétés basées au Brésil. Un fonds ne couvre pas le risque de change. L'autre fonds contient exactement le même portefeuille d'actions, mais achète des contrats à terme sur la devise brésilienne, le vrai.

Si la valeur du réel reste la même ou augmente par rapport au dollar, le portefeuille non couvert surperformera, puisque ce portefeuille ne paie pas pour les contrats à terme. Cependant, si la monnaie brésilienne baisse de valeur, le portefeuille couvert est plus performant, puisque ce fonds s'est couvert contre le risque de change.

La ligne de fond

Le risque de change n'affecte pas seulement les entreprises et les investisseurs internationaux. Les variations des taux de change dans le monde ont des effets d'entraînement qui ont un impact sur les acteurs du marché dans le monde entier.

Parties avec une exposition significative au forex, et donc le risque de change, peuvent améliorer leur profil risque-rendement grâce à des swaps de devises. Les investisseurs et les entreprises peuvent choisir de renoncer à un certain rendement en couvrant le risque de change susceptible d'avoir un impact négatif sur un investissement.

-

Qu'est-ce que le risque de change ?

Risque de change, ou risque de change, fait référence à lexposition à laquelle les investisseurs sont confrontés.Investir :un guide du débutantLe guide Investir pour les débutants de CFI vous apprendr

-

10 facteurs de risque importants lors d'un investissement dans une entreprise

Avec toutes les variations du marché boursier, comment savoir si votre investissement sera bon ? Consultez ces images dinvestissement pour en savoir plus! Vous recevez un texto de votre meilleur pote

Opérations de Change

- Types de véhicules de couverture de change

- Couverture de change :avantages et inconvénients

- La stratégie d'arbitrage des risques

- Risque d'investissement :entreprises avec un seul fournisseur ou client

- Dette contre des swaps d'actions

- Ne confondez pas croissance de l'entreprise et croissance de l'industrie

- Titres en difficulté :un investissement à haut risque

- Risque avec une action spéculative

- Confiez votre retraite à une société de fiducie de placement ?

-

Différence entre assurance et couverture

Différence entre assurance et couverture Un agent dassurance et ses clients. Lassurance et la couverture réduisent toutes deux votre exposition au risque financier, mais ils le font de différentes manières. Lassurance implique généralement ...

-

Qu'est-ce qu'un contrat d'échange de devises ?

Qu'est-ce qu'un contrat d'échange de devises ? Un contrat déchange de devises (également connu sous le nom de contrat déchange de devises croisées) est un contrat dérivé entre deux parties qui implique léchange de paiements dintérêts, ainsi que lé...