Comprendre le prêt entre particuliers

En règle générale, si vous avez besoin d'emprunter de l'argent, vous pouvez vous rendre dans votre banque locale pour voir si vous pouvez être approuvé pour un prêt. Mais les institutions financières et les banques traditionnelles peuvent avoir des exigences de revenu et de crédit plus rigides lorsqu'il s'agit de prêt, ce qui peut rendre l'emprunt difficile pour certains.

Heureusement, il existe aujourd'hui plusieurs façons d'emprunter de l'argent. Une nouvelle approche du secteur des prêts est le prêt entre pairs, également connu sous le nom de prêt P2P. Ces services sont des alternatives basées sur le Web à la voie de prêt traditionnelle, comme l'utilisation des banques ou des coopératives de crédit. Les prêts entre particuliers peuvent faciliter et accélérer la recherche de taux de prêt et peuvent également constituer une option plus abordable, selon le type de prêt.

Pour ceux qui ont les fonds à prêter, les prêts entre pairs peuvent également être une opportunité de gagner de l'argent. Cette forme de prêt social rend le financement et l'investissement plus accessibles, et c'est une option qui a fonctionné pour des millions d'emprunteurs et d'investisseurs. Les experts prévoient que le marché des prêts entre particuliers atteindra environ 30 % d'ici 2027.

Apprenons-en plus sur les prêts entre particuliers, sur leur fonctionnement et sur leur pertinence pour vos objectifs d'emprunt ou d'investissement.

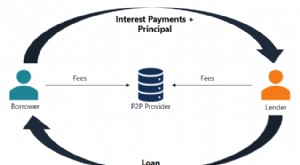

Qu'est-ce que le prêt peer-to-peer (prêt P2P) ?

Le prêt entre particuliers est un service de prêt en ligne où des investisseurs indépendants financent des prêts pour des particuliers cherchant à emprunter de l'argent. En retour, les investisseurs perçoivent eux-mêmes les frais d'intérêt qu'un emprunteur rembourserait généralement à une banque ou à une institution financière. La plupart des prêts P2P ne nécessitent généralement aucune garantie. L'intégralité du prêt d'un emprunteur peut être financée par un seul investisseur ou par un groupe d'investisseurs différents proposant des montants plus petits.

En supprimant l'intermédiaire, un service de prêt P2P donne aux investisseurs une chance de recevoir un meilleur retour sur leur investissement initial. Mais en même temps, ces investisseurs prennent le risque de prêter de l'argent à un client ou à une entreprise qui pourrait ne pas rembourser son prêt comme promis. Les prêts P2P offrent à la fois des prêts garantis et non garantis - cependant, la plupart des prêts sont des prêts personnels non garantis.

Comment fonctionne le prêt entre particuliers ?

Les prêts entre pairs sont mis à disposition via des plateformes en ligne qui associent les emprunteurs à des investisseurs disposés à émettre des prêts. Vous pouvez le comparer à la façon dont eharmony fait le travail pour que vous trouviez votre match parfait. La différence ici est que les emprunteurs et les investisseurs P2P ne traitent jamais directement les uns avec les autres.

De la détermination de l'éligibilité au prêt à la fixation des taux d'intérêt et des frais, en passant par la collecte des paiements, les plateformes s'occupent de tout. Dans l'ensemble, le prêt P2P est un processus assez simple. Voyons à quoi cela ressemble pour l'emprunteur et l'investisseur.

Prêt entre pairs pour les emprunteurs

Voici à quoi ressemblera généralement le processus si vous êtes un emprunteur qui souhaite utiliser le prêt P2P :

- Comparez les plateformes P2P et les directives de prêt. (Les places de marché peuvent avoir des frais, des taux d'intérêt, des exigences minimales en matière de solvabilité, des montants de prêt maximaux, etc. différents)

- Postulez sur la plateforme qui vous plaît en remplissant son dossier de candidature. Cela peut nécessiter une vérification de crédit, mais certains sites vous permettent de demander une pré-approbation. (N'oubliez pas qu'il s'agit d'une demande informelle et qu'elle n'affecte pas votre pointage de crédit.)

- Si approuvé, calculez votre paiement mensuel en fonction de votre taux d'intérêt et de vos conditions. Déterminez ensuite si vos paiements respectent votre budget.

- Attendez que les investisseurs examinent votre annonce. Selon l'intérêt des investisseurs, votre prêt pourrait être entièrement financé dans la même journée ou jusqu'à l'expiration de votre inscription.

- Une fois approuvé, vous recevrez les fonds et commencerez à effectuer des paiements de prêt programmés.

Prêt entre pairs pour les investisseurs

Passons maintenant en revue le processus pour un investisseur :

-

- Comparez les plateformes P2P et leurs lignes directrices pour les investisseurs. (Faites attention aux frais de service, car ils finiront par réduire le rendement de votre investissement.)

- Une fois que vous avez choisi un site, créez un compte.

- Explorez différentes options de prêt. (Certaines applications de prêt P2P classent les prêts pour faciliter l'évaluation des risques et parfois même fournissent des outils d'investissement automatiques.)

- Choisissez un investissement et allouez vos fonds. (Vous pouvez généralement soit financer l'intégralité du prêt, soit diversifier votre portefeuille en finançant une petite partie de nombreux prêts différents.)

- Connectez-vous au site pour vérifier vos revenus et la progression de vos investissements. Ensuite, vous pouvez soit réinvestir les bénéfices réalisés, soit les retirer.

Types de prêts entre particuliers

Les prêts P2P ont initialement commencé comme des prêts personnels non garantis que vous pouviez emprunter à n'importe quelle fin légale et que vous n'aviez pas à mettre en gage. Les prêts personnels restent les prêts P2P les plus courants, et ils sont aussi les plus flexibles. Cependant, ils ne sont pas les seuls. Examinons les 3 types principaux.

Prêt personnel entre pairs

Les prêts personnels P2P peuvent être utilisés pour couvrir des dépenses telles que les frais médicaux, les achats de voitures, les rénovations domiciliaires, les vacances, d'autres achats importants ou la consolidation de dettes. Ils agissent de la même manière qu'un prêt personnel auprès d'une banque ou d'une institution financière traditionnelle, sauf, bien sûr, qu'il est plutôt financé par des investisseurs individuels.

Prêts commerciaux entre pairs

Les petites entreprises obtiennent souvent des prêts P2P pour les aider à démarrer ou à développer leur entreprise. Ces prêts peuvent être utilisés pour créer de nouveaux produits, lancer des campagnes de marketing ou développer l'entreprise en embauchant de nouveaux employés. Les plateformes de prêt P2P sont une source attrayante pour les prêts aux entreprises, car les emprunteurs peuvent présenter leurs propositions de prêt à plusieurs prêteurs, augmentant ainsi leurs chances d'être approuvés.

Prêt étudiant ou prêt d'études entre pairs

Les prêts étudiants P2P sont généralement accordés sous forme de prêt forfaitaire pour donner à l'emprunteur le pouvoir discrétionnaire de répartir l'argent pour les dépenses liées à l'école. Bien qu'il soit préférable d'utiliser les options d'aide fédérale aux étudiants avant d'envisager d'autres prêts, les plateformes de prêt P2P peuvent également offrir des taux compétitifs pour les prêts étudiants.

Restrictions de l'État de prêt P2P

Bien que les prêts P2P puissent être accordés entre les États, toutes les plateformes P2P ne sont pas disponibles dans toutes les régions. La plupart des États ont des options, mais certaines peuvent être très restrictives, comme les restrictions de l'Iowa. Recherchez les sites Web des principaux prêteurs P2P pour plus de détails.

Où obtenir un prêt entre particuliers

Il existe plusieurs marchés en ligne qui proposent des prêts P2P. Une fois qu'un emprunteur a identifié le type de prêt P2P qu'il souhaite demander, il devra choisir un site de prêt. Ensuite, une fois leur demande approuvée, ils devront revoir les conditions du prêt et le taux d'intérêt qui leur sont proposés.

Si l'emprunteur est satisfait des conditions, il peut soumettre sa liste de prêts à la plateforme et attendre que les investisseurs la financent. C'est généralement à ce moment qu'une vérification de solvabilité sera effectuée. Une fois le prêt P2P financé, les fonds seront déposés sur le compte bancaire de l'emprunteur, et celui-ci devra respecter les échéances de paiement convenues.

Prêts P2P populaires

L'industrie des prêts P2P est devenue de plus en plus populaire. En 2022, la taille de l'industrie des prêts P2P aux États-Unis est de près de 938,6 millions de dollars, selon les données d'IBISWorld. La liste des plateformes de prêt P2P ne cesse de s'allonger, mais ces 6 prêteurs représentent actuellement certains des plus grands noms du secteur :

- Débutant

- Prospérer

- Peerform

- SoFi

- LendingClub

- Cercle de financement (prêts aux entreprises)

Bien qu'il s'agisse de sites populaires, assurez-vous toujours de rechercher un prêteur sur votre radar et de consulter les avis de sources fiables avant de demander un prêt. Pour emprunter, vous devez fournir des informations sensibles et personnelles, vous devez donc vous assurer que vous êtes entre de bonnes mains.

Comment se qualifier pour un prêt entre particuliers

Les prêteurs P2P vérifieront les cotes de crédit pour qualifier les emprunteurs, et ils prendront également en compte la durée et le montant d'un prêt pour aider à déterminer le taux d'intérêt. Les cotes de crédit admissibles peuvent varier, mais une cote de crédit supérieure à 580 est généralement requise. Comme pour les autres prêts personnels, plus votre pointage de crédit est bon, meilleurs seront la durée et le taux d'intérêt du prêt.

Les prêts P2P sont généralement accessibles aux personnes ayant des cotes de crédit inférieures, car les investisseurs individuels ont plus de marge de manœuvre pour fixer les cotes d'approbation que les banques, les coopératives de crédit ou d'autres établissements de crédit traditionnels. La demande en ligne de prêt P2P est similaire à celle que vous rempliriez si vous vous rendiez dans une banque pour contracter un prêt. Il rassemble des informations sur vos antécédents professionnels, vos revenus, vos dépenses mensuelles, etc. Certains documents que vous pourriez être invité à soumettre incluent :

- Formulaires fiscaux (W-2 et 1099)

- Déclarations fiscales

- Relevés bancaires récents

- Bulletins de paie

- Copie d'une pièce d'identité officielle avec photo

Avantages et inconvénients des prêts entre particuliers

Avec la plupart des produits financiers, il y a généralement des avantages et des inconvénients à considérer et à peser, en particulier lorsqu'il s'agit d'emprunter de l'argent. Examinons certains des avantages pour l'emprunteur et l'investisseur en matière de prêt P2P, ainsi que les inconvénients.

Avantages

| Pour l'Emprunteur | Pour l'investisseur |

| Processus de financement rapide : Vous remplirez votre demande en quelques minutes, et si vous êtes approuvé, vous pouvez parfois attendre votre argent en une semaine. | Rendements supérieurs : Les prêts P2P offrent généralement des rendements plus élevés par rapport aux autres types d'investissements. |

| Taux d'intérêt plus bas : Les prêts P2P sont généralement assortis de taux d'intérêt inférieurs à ceux des banques en raison de la grande concurrence entre les prêteurs. | Plus facile de diversifier votre portefeuille : Les plateformes de prêt P2P peuvent faciliter la répartition du capital sur plusieurs investissements afin de réduire les risques. |

Inconvénients

| Pour l'Emprunteur | Pour l'investisseur |

| Vous pourriez avoir plus de frais : Les prêteurs P2P ont tendance à facturer des frais de montage, allant de 1 % à 8 % du montant de votre prêt. | Non protégé par le gouvernement fédéral : Le gouvernement ne fournit aucune assurance ni aucune forme de protection aux prêteurs en cas de défaillance de l'emprunteur. Les investissements P2P ne sont pas non plus assurés par la FDIC. |

| Les paiements manqués peuvent nuire à votre pointage de crédit : Les applications de prêt P2P signalent les détails de paiement aux bureaux de crédit. Il est suggéré que les prêteurs P2P peuvent être plus rapides pour soumettre les paiements en souffrance aux agences de recouvrement que les sources de prêt plus traditionnelles. | Plus de risques : Bien qu'un investisseur puisse utiliser les notations et les rapports de solvabilité pour évaluer le risque, il n'y a jamais de garantie que chaque emprunteur remboursera son prêt. |

Alternatives au prêt entre particuliers

Les prêts P2P peuvent être un moyen innovant d'emprunter de l'argent, en particulier pour ceux qui ont du mal à se qualifier pour les prêts traditionnels. Mais ce n'est pas l'option d'emprunt idéale pour tout le monde. Envisagez ces alternatives si vous avez besoin d'accéder à un financement, mais ne pensez pas que les prêts P2P vous conviennent :

- Prêts personnels : Ces prêts peuvent être utilisés pour aider à payer des dépenses imprévues, et si vous avez un bon pointage de crédit, vous êtes tenu d'obtenir un taux équitable.

- Cartes de crédit : Les cartes de crédit peuvent être d'excellents outils financiers pour vous aider à établir des antécédents de crédit et à gagner des récompenses. Cependant, le taux d'intérêt moyen des cartes de crédit peut être élevé, et cela peut également être un moyen coûteux de financer des achats plus importants sur une longue période.

- Ligne de crédit sur valeur domiciliaire : Les propriétaires peuvent envisager une marge de crédit sur valeur domiciliaire (HELOC), qui est un outil de financement renouvelable qui a la flexibilité d'une carte de crédit ou d'un autre type de prêt, mais avec un taux d'intérêt inférieur.

Vous pouvez également vous adresser à votre banque personnelle ou à votre coopérative de crédit lorsque vous cherchez à emprunter des fonds. Votre institution financière peut voir à quelle fréquence vous effectuez des dépôts et combien vous avez sur votre compte d'épargne, et, par conséquent, elle peut être plus disposée à vous prêter de l'argent.

Découvrez Chime Credit Builder pour établir un crédit dès aujourd'hui !

En savoir plus sur la carte de crédit Visa sécurisée Chime Credit Builder¹ sans frais annuels ni vérification de crédit à appliquer.

FAQ

De quelle cote de crédit ai-je besoin pour un prêt P2P ?

Vous avez généralement besoin d'un score d'au moins 580 pour obtenir un prêt P2P. Cependant, la cote de crédit minimale pour un prêt variera en fin de compte selon le prêteur. Si votre pointage de crédit est faible, comparez les taux disponibles sur une plateforme de prêt P2P avec ceux disponibles auprès d'un autre prêteur qui propose des prêts personnels pour mauvais crédit.

Combien puis-je emprunter avec un prêt P2P ?

Certains prêteurs P2P offrent des prêts allant jusqu'à 40 000 $ aux emprunteurs considérés comme «très solvables». La plupart des autres se situent entre 10 000 $ et 25 000 $. Avant de demander un prêt via un prêteur P2P, assurez-vous toujours de vérifier les limites de prêt.

Les prêts P2P apparaissent-ils sur un rapport de solvabilité ?

Les prêteurs P2P signalent les informations de paiement aux bureaux de crédit, tout comme le font les créanciers et les prêteurs traditionnels. Cela signifie que les paiements ponctuels sur un prêt P2P amélioreront votre crédit au fil du temps, tandis que les paiements en retard ou manqués peuvent nuire à votre pointage de crédit.

Quels sont les frais facturés par les prêteurs P2P ?

Les plateformes de prêt P2P peuvent facturer des frais aux prêteurs et aux emprunteurs, il est donc important de revoir les conditions de la plateforme que vous avez choisie avant d'accepter un prêt ou de remettre vos dollars d'investissement. Certaines plateformes factureront à l'investisseur des « frais de service aux investisseurs » qui peuvent représenter environ 1 % des paiements reçus à la date d'échéance du prêt.

Pour quoi puis-je utiliser un prêt P2P ?

De nombreux prêteurs P2P proposent des prêts personnels non garantis, ce qui signifie que vous pouvez utiliser les fonds à presque toutes les fins légales. Cependant, la plupart des plateformes de prêt vous demandent d'indiquer à quoi servira le prêt. Les utilisations courantes des prêts comprennent les améliorations domiciliaires, les factures médicales, les achats importants, ainsi que la consolidation de dettes. Certains prêts ont des restrictions, par exemple, vous ne pourrez peut-être pas utiliser les fonds pour payer des frais d'études supérieures ou des investissements.

Puis-je faire une demande de prêt entre particuliers avec un mauvais crédit ?

Les prêts P2P peuvent être une option pour les emprunteurs ayant un mauvais crédit, mais ils peuvent avoir des taux d'intérêt plus élevés. Chaque plateforme de prêt P2P a ses propres exigences pour décider qui est admissible à un prêt, et elles peuvent être plus strictes que celles des prêteurs traditionnels. En plus des cotes de crédit, les prêteurs P2P peuvent également avoir des exigences de revenu différentes ou peuvent vouloir une preuve de vos diplômes ou de vos antécédents professionnels.

Les prêts entre particuliers sont-ils sûrs ?

La plupart des prêteurs P2P établis protégeront vos informations en toute sécurité, comme le ferait n'importe quelle autre institution financière, et toutes les communications doivent toujours se faire via un navigateur crypté ou une application mobile. Les plates-formes de prêt P2P sont également réglementées aux niveaux étatique et fédéral et doivent détenir les licences applicables dans les États dans lesquels elles opèrent.

Réflexions finales

Si vous n'avez pas un excellent crédit, ou si vous souhaitez supprimer les intermédiaires, le prêt P2P pourrait être une option pour vous. Mais avant de remplir une demande, vous voudrez toujours comparer :

- Taux d'intérêt

- Frais

- Conditions de remboursement

- Montants maximum des prêts

- Chronologie

Tous les prêteurs ou plates-formes ne fonctionnent pas de la même manière, alors assurez-vous d'avoir fait vos recherches avant de demander un prêt auprès d'un prêteur P2P pour vous assurer que vous faites le meilleur choix pour vos finances !

-

Truth in Lending Act (TILA) :comprendre vos droits

Quest-ce que la Truth In Lending Act ? Introduite par le sénateur William Proxmire et promulguée le 29 juin 1968, la Truth in Lending Act (TILA) a été conçue pour aider les consommateurs à mieux comp

-

Qu'est-ce que le prêt entre pairs ?

Nouveau dans le domaine des prêts entre particuliers ? Cest un type de prêt qui existe depuis plus de 15 ans aux États-Unis et qui na cessé de croître pendant cette période. Cest un moyen pour les emp

bancaire

- Comprendre les coûts des prêts militaires

- Comprendre les prêts à paiement en nature

- Les avantages du prêt entre pairs

- Implications de crédit des prêts entre pairs

- Une introduction au prêt entre pairs

- Prêter de l'argent à des amis n'est jamais facile

- Prêts entre pairs vs prêts familiaux

- Un regard sur le prêt social

- Comprendre les prêts à amortissement négatif

-

Qu'est-ce que le prêt peer-to-peer (P2P) ?

Qu'est-ce que le prêt peer-to-peer (P2P) ? Le prêt entre particuliers est une forme de prêt direct dargent à des particuliers ou à des entreprises sans quune institution financière officielle ne participe en tant quintermédiaire. Les instituti...

-

Comprendre le taux annuel effectif global (APR)

Comprendre le taux annuel effectif global (APR) Un taux annuel en pourcentage, ou TAP, est un moyen rapide de voir ce que vous coûtera une carte de crédit ou un prêt. Découvrez ce que signifie le TAP dun prêt et comment il est calculé. Vous nê...