Pourquoi les Américains ont investi 154 milliards de dollars dans des certificats de dépôt l'année dernière

Alors que les taux d'intérêt augmentent, voyez combien d'épargnants bloquent des taux élevés en revenant en masse sur les certificats de dépôt.

Alors que les taux d'intérêt augmentent, voyez combien d'épargnants bloquent des taux élevés en revenant en masse sur les certificats de dépôt.

Laissés pour morts pendant près d'une décennie, les épargnants américains se tournent vers les certificats de dépôt (CD) offerts par les institutions bancaires du pays. Les petits épargnants ont amassé 153,8 milliards de dollars en CD bancaires rien qu'en 2018, selon la Réserve fédérale, la plus forte augmentation annuelle depuis 2008.

Il y a une grande raison à cela :enfin, après des années de taux d'intérêt extrêmement bas, placer de l'argent dans des CD redevient logique.

Considérez que si les meilleurs comptes d'épargne en ligne offrent actuellement un rendement annuel en pourcentage (APY) d'environ 2,35 %, les meilleurs CD avec une maturité de cinq ans affichent des APY supérieurs à 3 %. Et bien qu'un point de pourcentage dans les rendements annuels puisse être insignifiant pour certains, il est significatif pour les gros épargnants et les retraités qui comptent sur les CD pour une source sûre de revenu à la retraite.

Garantir des taux plus élevés

Les certificats de dépôt récompensent les épargnants qui immobilisent leur argent pendant des périodes de temps à des taux d'intérêt généralement fixes. Si vous ouvrez un compte CD de cinq ans aujourd'hui, vous savez que vous gagnerez environ 3,1 % par an sur votre argent au cours des cinq prochaines années. Un dollar placé dans un tel CD aujourd'hui atteindrait environ 1,17 $ à l'échéance cinq ans plus tard.

Les banques sont heureuses d'offrir des CD car, même s'ils coûtent plus cher en intérêts, cela leur donne une base de dépôts très stable avec un coût fixe. Les épargnants sont heureux de bloquer leur argent si cela signifie gagner un taux plus élevé sur leur argent.

Les rendements élevés sur les CD sont vraiment sans risque, car la Federal Deposit Insurance Corporation (FDIC), qui assure les déposants contre les pertes en cas de faillite bancaire jusqu'à 250 000 $, protège les CD de la même manière qu'elle protège les chèques et l'épargne. soldes des comptes.

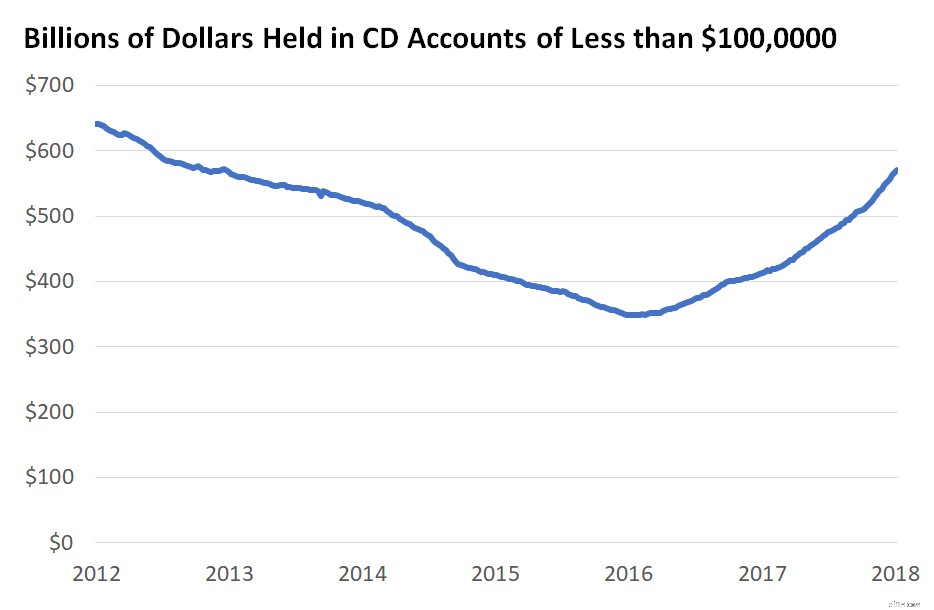

Source des données :Banque fédérale de réserve de Saint-Louis.

La certitude de savoir quel taux vous gagnerez sur votre épargne séduit certains épargnants, en particulier ceux qui épargnent en vue d'objectifs à plus long terme comme l'achat d'une maison ou d'une voiture et peuvent ainsi renoncer à un certain accès à leur argent en échange d'un meilleur APY.

S'il s'avère que les taux continuent d'augmenter, vous pouvez prendre une petite pénalité - généralement environ 150 à 180 jours d'intérêts - pour retirer votre argent plus tôt et acheter un autre CD à un rendement encore plus élevé. (Encourir la pénalité pour un retrait anticipé n'a de sens que lorsque les taux augmentent suffisamment pour compenser la pénalité.)

Les tarifs continueront-ils d'augmenter en 2019 ?

Verrouiller un taux plus élevé a maintenant un certain attrait. Après avoir augmenté les taux une fois en 2015, trois fois en 2017 et quatre fois en 2018, la Réserve fédérale a signalé qu'elle pourrait augmenter les taux une ou deux fois en 2019. En d'autres termes, ce cycle de hausse des taux pourrait être plus proche de la fin que le début. Les taux d'intérêt à plus long terme ont effectivement intégré peu de changements aux taux d'intérêt à court terme par la Réserve fédérale à court terme.

Les soldes CD dans les comptes de moins de 100 000 $, ceux qui sont les plus susceptibles d'être ouverts par des particuliers, ont augmenté de manière constante depuis que la Réserve fédérale a augmenté les taux d'intérêt pour la première fois en 2015. Bon nombre des plus grandes banques du pays ne payant que 0,01 % d'intérêt sur comptes d'épargne et de chèques, les clients des banques avares trouveront les comptes CD à haut rendement particulièrement lucratifs dans l'environnement actuel des taux d'intérêt.

Si vous n'êtes pas satisfait du taux que vous gagnez sur votre épargne, le moment est peut-être venu d'envisager d'enfermer votre argent dans un CD à haut rendement pour gagner un meilleur APY.

-

Avec la Fed augmentant les taux d'intérêt de 0,50 %, devriez-vous mettre plus d'argent dans l'épargne ?

La réponse peut vous surprendre. Le mercredi 4 mai 2022, la Réserve fédérale a relevé le taux des fonds fédéraux au plus haut depuis 2000. Dans un effort continu pour lutter contre linflation élevée

-

Comment fonctionnent les CD (certificats de dépôt) ?

Les certificats de dépôt sont dexcellents pécules. Ils mettent du temps à mûrir avant déclore et vous pouvez utiliser les fonds, mais si vous êtes prêt à attendre, ils aideront votre argent à fructifi

bancaire

- Objectifs des dépôts

- À propos des meilleurs taux d'intérêt des CD canadiens

- Pourquoi 2019 pourrait être l'année d'un autre crash de bulle technologique

- Pourquoi des taux d'intérêt plus élevés devraient vous rendre heureux

- Pourquoi la hausse des taux d'intérêt peut tuer des entreprises

- Meilleurs tarifs CD | Taux de certificat de dépôt

- Pourquoi tant d'Américains se tournent-ils vers les services bancaires en ligne ?

- Pourquoi les banques versent-elles des intérêts ?

- Qu'est-ce qu'un taux d'intérêt et pourquoi est-ce important ?

-

Pourquoi le taux d'intérêt de mon compte d'épargne continue-t-il de baisser ?

Pourquoi le taux d'intérêt de mon compte d'épargne continue-t-il de baisser ? Il ne sera pas aussi bas pour toujours, mais ne vous attendez pas à ce quil augmente de sitôt. Si vous surveillez de près votre compte dépargne, vous avez probablement remarqué que votre taux dintér...

-

4 raisons pour lesquelles les Américains aiment les comptes d'épargne

4 raisons pour lesquelles les Américains aiment les comptes d'épargne Il est avantageux davoir un compte dépargne pour de nombreuses raisons, mais voici quatre dentre elles. Il existe de nombreuses bonnes raisons douvrir un compte dépargne. Non seulement ces comptes pa...