Qu'est-ce que les actions du Trésor ?

Offrir des actions au public est souvent un moyen efficace de lever des capitaux, mais il y a certains moments où une entreprise peut vouloir régner sur le nombre d'actions circulant sur le marché libre. Chaque entreprise a une quantité autorisée d'actions qu'elle peut émettre légalement.

De ce montant, le nombre total d'actions détenues par les investisseurs, y compris les dirigeants et les initiés de la société (les propriétaires d'actions restreintes), est connu comme les actions en circulation. Le nombre disponible uniquement au public pour acheter et vendre est connu sous le nom de flotteur.

Les actions propres (également appelées actions propres) sont la partie des actions qu'une entreprise conserve dans sa propre trésorerie. Ils peuvent provenir d'une partie du flottant et des actions en circulation avant d'être rachetés par la société ou n'avoir jamais été émis au public.

Points clés à retenir

- Les actions propres sont la partie des actions d'une société détenue par sa trésorerie et non accessible au public.

- Les actions propres peuvent provenir du flottant d'une entreprise avant d'être rachetées ou d'actions qui n'ont pas été émises du tout au public.

- Il n'y a aucun avantage à avoir des actions propres car elles n'ont pas de droit de vote et ne versent aucune distribution.

- Les avantages d'avoir des actions propres pour une entreprise comprennent la limitation de la propriété extérieure ainsi que la mise en réserve d'actions à émettre au public à l'avenir au cas où des capitaux devraient être levés.

Qu'advient-il des actions du Trésor?

Lorsqu'une entreprise rachète ses propres actions, ces actions deviennent des « actions propres » et sont déclassées. En soi, les actions propres n'ont pas beaucoup de valeur. Ces actions n'ont pas de droit de vote et ne versent aucune distribution.

Cependant, dans certaines situations, l'organisation peut bénéficier de la limitation de la propriété extérieure. Le rachat d'actions permet également d'augmenter le cours de l'action, offrant aux investisseurs une récompense immédiate.

Une entreprise peut décider de conserver indéfiniment des actions propres, les rééditer au public, voire les annuler.

Autorisé, Publié, et actions en circulation

Pour mieux comprendre les actions propres, il est important de connaître quelques termes connexes. Lors de la création d'une entreprise, sa charte mentionnera un nombre précis d'actions autorisées. Il s'agit de la quantité d'actions que la société peut légalement vendre aux investisseurs.

Lorsque l'organisation fait l'objet d'une offre publique d'achat, il mettra souvent moins que le nombre entièrement autorisé d'actions sur le bloc d'enchères. C'est parce que l'entreprise peut vouloir avoir des actions en réserve afin de pouvoir lever des capitaux supplémentaires par la suite. Les actions qu'elle vend réellement sont appelées actions émises.

Les états financiers d'une entreprise feront parfois référence à un autre terme :actions en circulation. Il s'agit de la part des actions actuellement détenue par tous les investisseurs. Le nombre d'actions en circulation est utilisé pour calculer des indicateurs clés tels que le bénéfice par action.

Le nombre d'actions émises et d'actions en circulation est souvent le même. Mais si l'entreprise effectue un rachat, les actions désignées comme auto-détenues sont émises, mais n'est plus exceptionnel. En outre, si la direction décide finalement de retirer les actions propres, le montant n'est plus considéré comme émis, Soit.

Pourquoi racheter des actions ?

Il y a un certain nombre de raisons pour lesquelles une entreprise essaiera de réduire son approvisionnement en stock, soit par le biais d'une offre publique d'achat aux actionnaires actuels - qui peuvent accepter ou rejeter le prix proposé - ou en achetant des actions au coup par coup sur le marché libre. L'explication que proposent généralement les entreprises est que la réduction de la quantité d'actions en circulation augmente la valeur actionnariale. C'est logique. Avec moins d'actions flottantes, chaque action vaut plus.

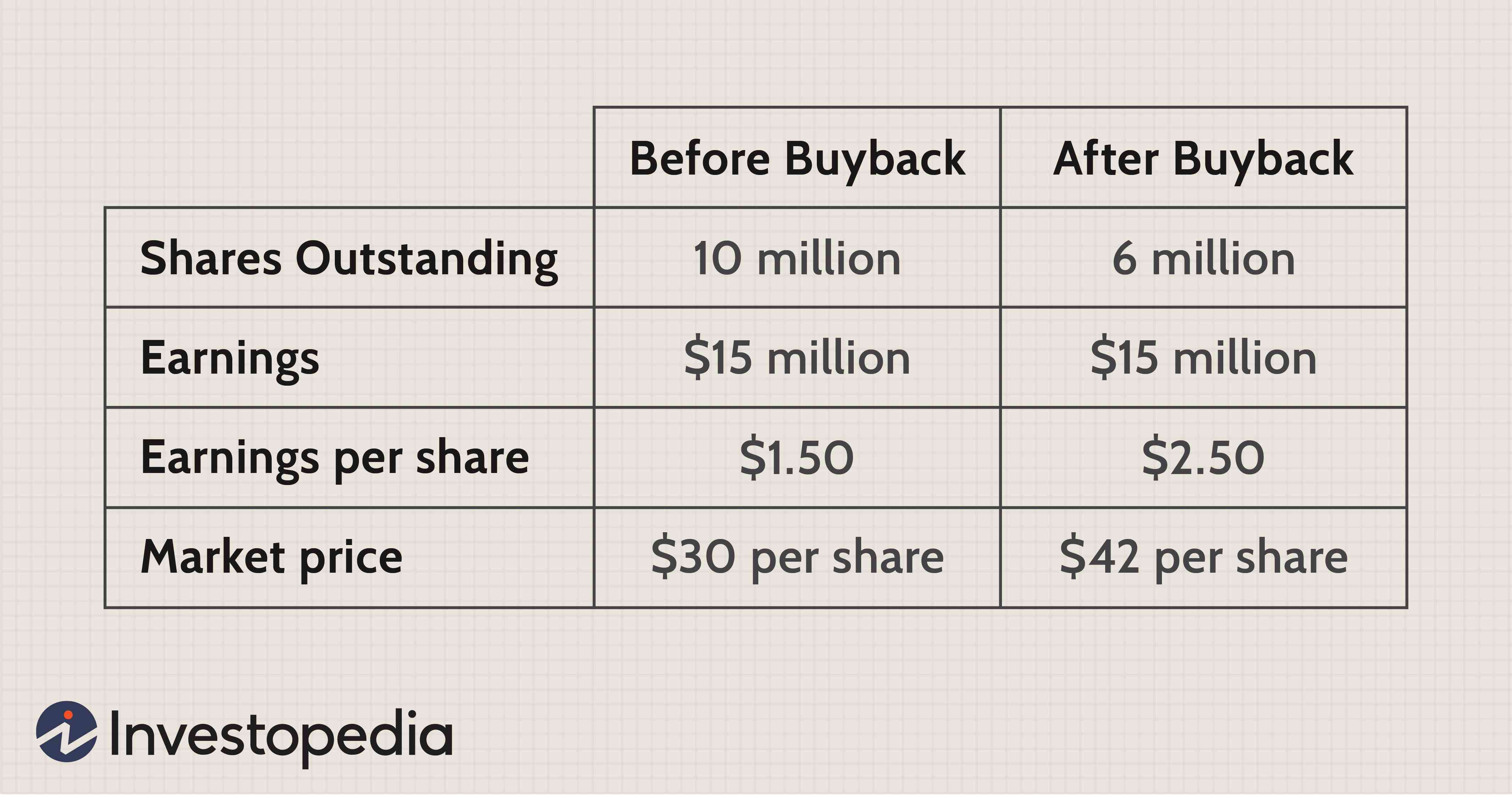

Prenons comme exemple Upbeat Musical Instruments Co., qui se négocie sur le marché à 30 $ par action. La société a actuellement 10 millions d'actions en circulation mais décide d'en racheter 4 millions, qui deviennent des actions propres. Le bénéfice annuel de 15 millions de dollars de l'entreprise n'est pas affecté par la transaction, le chiffre de bénéfices par action d'Upbeat passe donc de 1,50 $ à 2,50 $. Naturellement, les actions restantes seront vendues à un prix proportionnellement plus élevé que leur prix de marché actuel.

Puisqu'un rachat fait monter le cours de l'action, c'est une alternative à la récompense des investisseurs avec un dividende en espèces. Précédemment, les rachats offraient un avantage fiscal évident car les dividendes étaient imposés au niveau le plus élevé du « revenu ordinaire » aux États-Unis. Mais ces dernières années, les dividendes et les plus-values ont été imposés au même taux, tout sauf en éliminant cet avantage.

Au-delà de faire plaisir aux investisseurs, les sociétés peuvent avoir d'autres motifs pour consolider la propriété. Par exemple, avec des cadres qualifiés en forte demande, une entreprise peut offrir des options d'achat d'actions comme moyen d'adoucir sa rémunération. En accumulant des actions propres, ils ont les moyens de respecter ces contrats plus tard.

Les rachats représentent également une stratégie défensive pour les entreprises visées par une prise de contrôle hostile, c'est-à-dire celui que l'équipe de gestion essaie d'éviter. Avec moins d'actionnaires, il devient plus difficile pour les acheteurs d'acquérir la quantité d'actions nécessaire pour détenir une participation majoritaire.

Si tel est l'objectif de la direction, il peut choisir de garder les actions propres dans ses livres – peut-être dans l'espoir de les vendre plus tard à un prix plus élevé – ou simplement de les retirer.

Comptabilisation des actions propres

Bien que les investisseurs puissent bénéficier d'une augmentation du cours de l'action, l'ajout d'actions propres affaiblira en fait le bilan de l'entreprise, du moins à court terme.

Pour comprendre pourquoi c'est le cas, considérons l'équation comptable de base :

Actif−Passif =Capitaux propres

L'organisation doit payer son propre stock avec un actif (espèces), réduisant ainsi ses fonds propres d'un montant équivalent.

Émission d'actions ordinaires

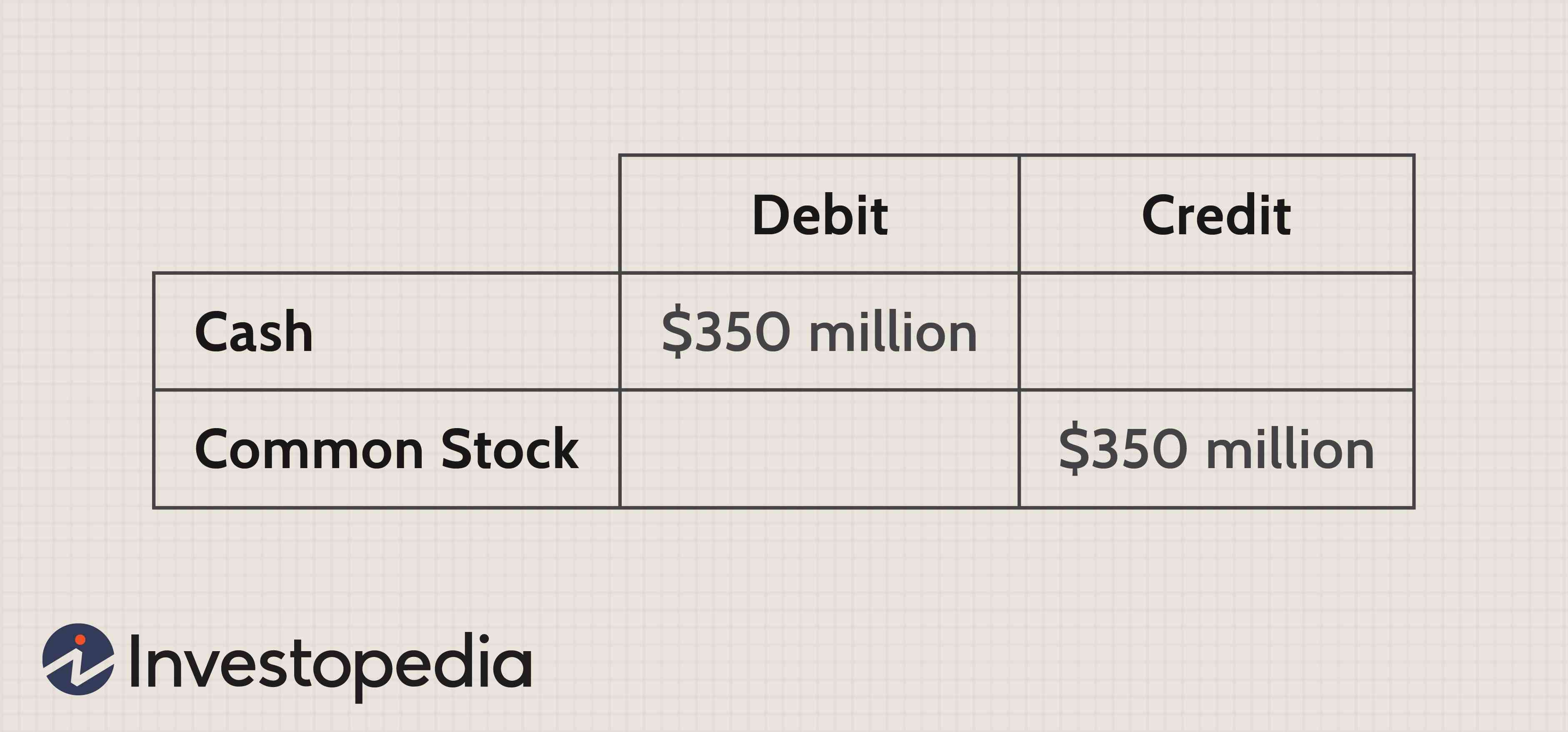

Jetons un autre regard sur Upbeat Musical Instruments. Si la société a initialement vendu 10 millions d'actions pour 35 $ chacune, la transaction se présenterait comme suit. Le montant qu'il recevra serait un débit sur « Cash » et un crédit sur « Actions ordinaires ».

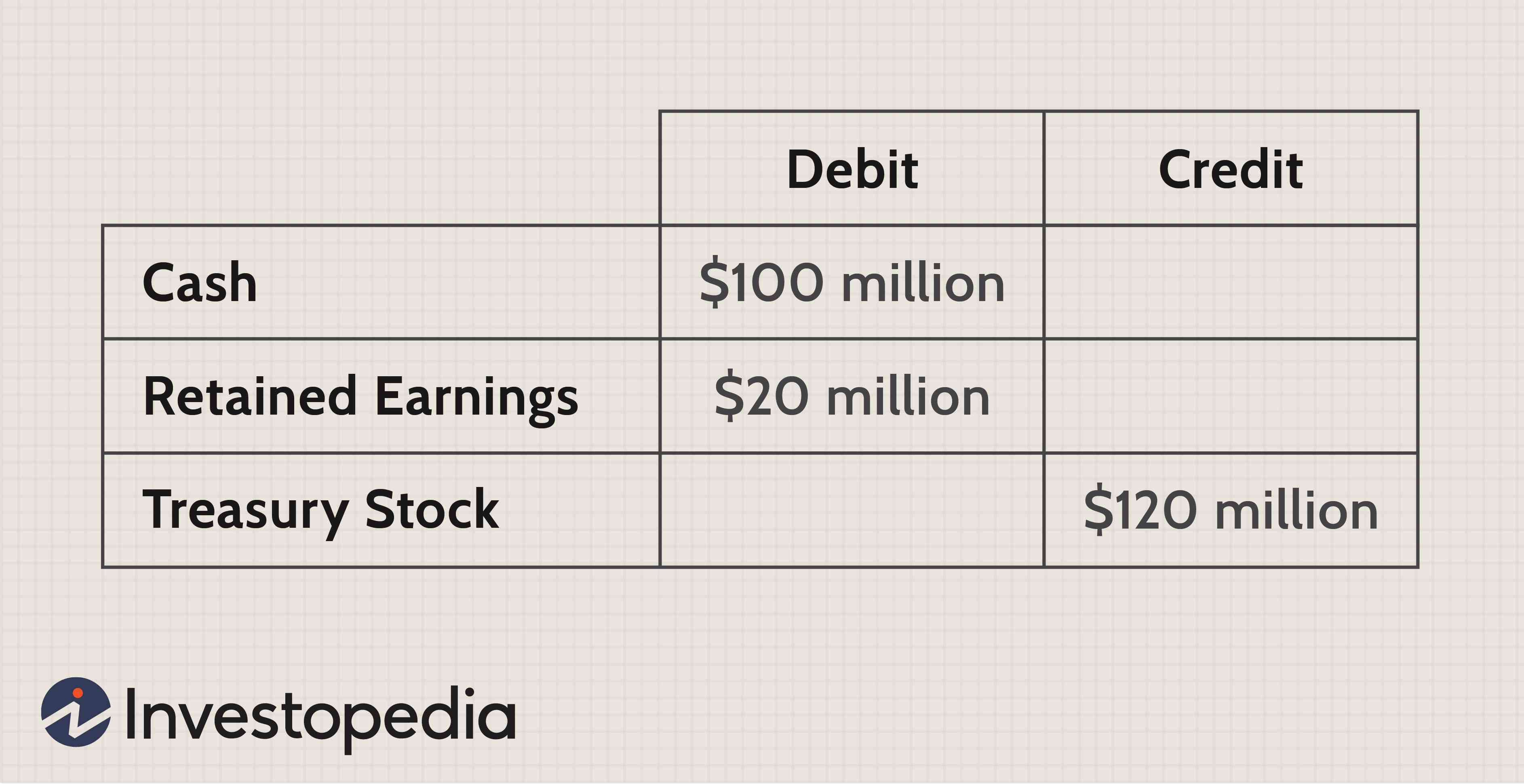

Acquisition d'actions propres

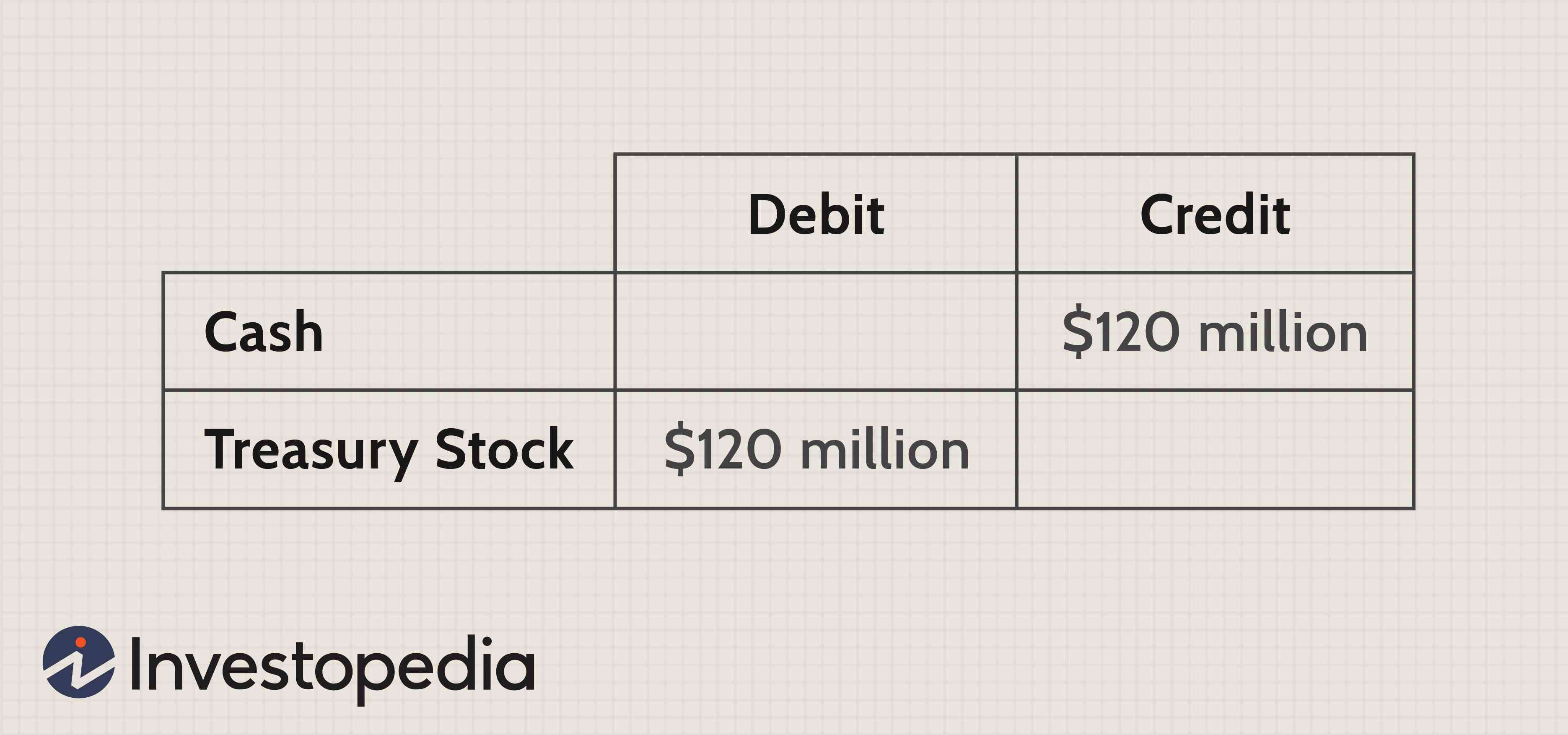

En suivant l'exemple ci-dessus, disons que la société décide de racheter 4 millions de ces actions au prix actuel du marché :30 $ par action. La transaction coûtera 120 millions de dollars à Upbeat, qui est crédité à « Cash ». Il débite les « Actions propres » — qui apparaissent sous la rubrique « Capitaux propres » en déduction — du même montant.

Réémission d'actions propres à profit

Dans de nombreux cas, une entreprise conservera ces actions propres à des fins stratégiques ou décidera de les retirer. Mais imaginez que l'action d'Upbeat grimpe à 42 $ par action, et l'entreprise veut le vendre à profit.

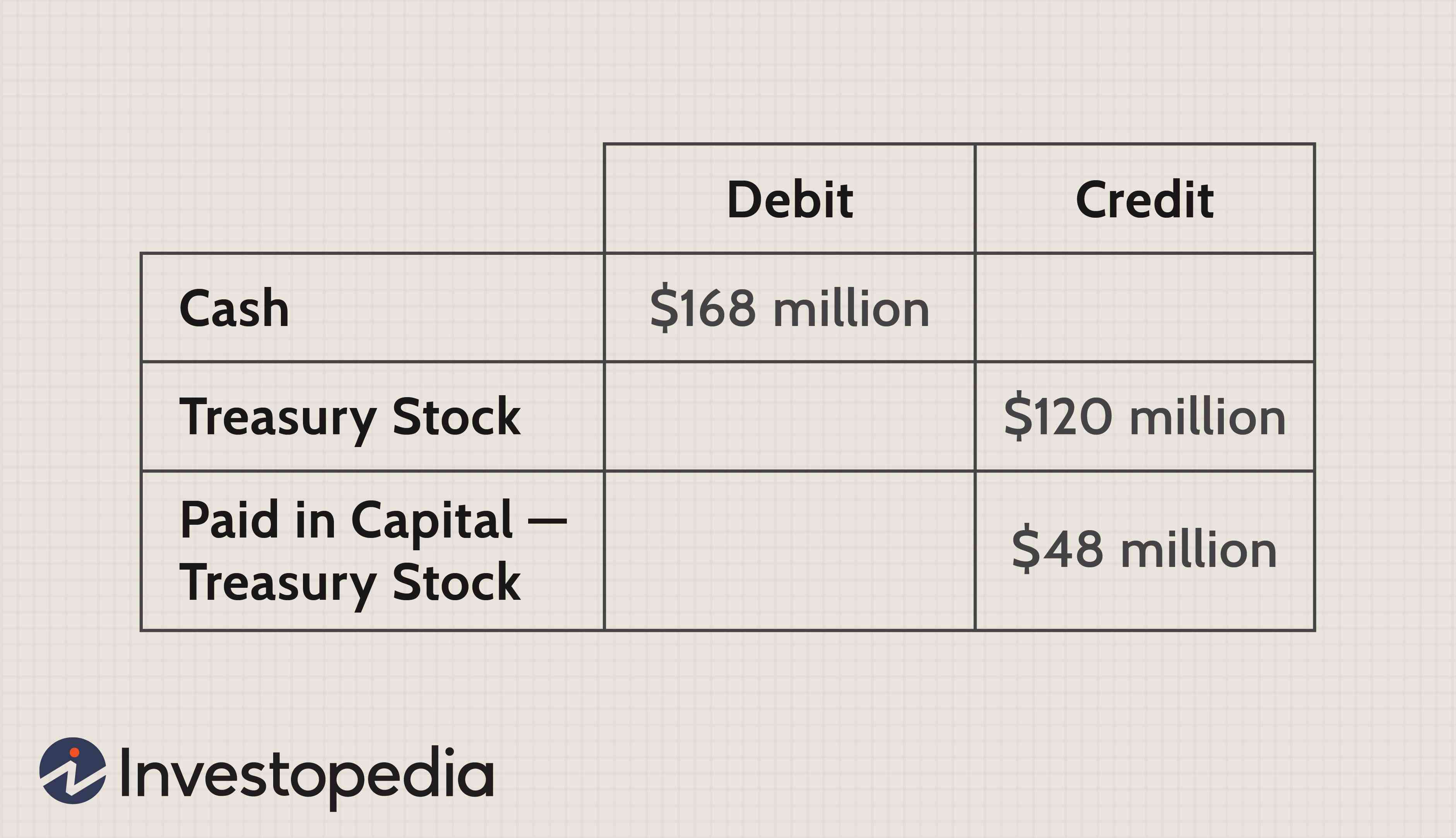

Le produit de la transaction se traduit par un débit en espèces de 168 millions de dollars (4 millions d'actions rachetées x 42 $/action). Parce que toutes les actions propres sont liquidées, la totalité du solde de 120 millions de dollars est recréditée. Les 48 millions de dollars restants représentent un gain sur son prix d'acquisition. Ce montant est un crédit de 48 millions de dollars sur un compte appelé « Capital payé – Actions du Trésor ».

Réémission d'actions propres à perte

Cela se trouve être un scénario assez rose pour l'organisation. Mais que se passerait-il si la société devait vendre ces mêmes 4 millions d'actions à 25 $ à la place, un montant inférieur à son coût d'acquisition ?

Le compte étant épuisé, Les « actions du Trésor » obtiendraient toujours un crédit de 120 millions de dollars. Mais en raison de la baisse du cours de l'action, le débit au comptant n'est que de 100 millions de dollars. Les « bénéfices non répartis » sont débités des 20 millions de dollars restants, reflétant la perte des capitaux propres.

La ligne de fond

La réduction du nombre d'actions en circulation peut servir divers objectifs importants, d'empêcher les prises de contrôle d'entreprises non désirées à fournir d'autres formes de rémunération des employés. Pour un investisseur actif, il est important de comprendre comment l'acquisition d'actions propres affecte les chiffres clés et les divers postes du bilan.

-

Plus de la moitié des adultes proches de l'âge de la retraite n'ont pas les moyens d'arrêter de travailler

Lors de la crise financière de 2008, de nombreux Américains au bord de leur « âge dor » craignaient de ne jamais voir la retraite. Maintenant, il y a des preuves que ces craintes étaient réellement

-

Que se passe-t-il lorsque l'argent n'est pas logique

Les modèles traditionnels de comportement économique supposent que les gens feront logique décisions financières pour obtenir le meilleur résultat. Mais dans de nombreuses situations de la vie réell

-

7 choix de vie qui sont en fait des décisions financières

La vie est remplie de décisions, dont certains peuvent sembler très conséquents. Vous ferez des choix concernant votre carrière, situation de vie, des relations, éducation, et votre famille. Lémotion

-

Qualité contre merde :pourquoi j'ai acheté un pyjama à 80 $

Hier, Jai dépensé 80 $ pour une paire de bas de pyjama. (Ou, comme lappelle lentreprise, Bas de salon de guide dAlaska.) Dun côté, cela ressemble à une somme folle à dépenser en vêtements de nuit. D

Stock trading

- Le long et le court :les jeux de défense les plus intelligents des années 2020

- OTCQX

- Que se passe-t-il lorsque vous achetez ou vendez des actions

- Qu'est-ce que le délit d'initié et est-ce illégal ?

- Actions à acheter pour la « révolution des actions fractionnaires »

- Les quatre plus gros points à retenir de la saison des résultats du troisième trimestre

-

Activités imprimables gratuites pour vous aider à vaincre la chaleur avec un budget limité

Activités imprimables gratuites pour vous aider à vaincre la chaleur avec un budget limité Lété est la période préférée de lannée pour de nombreux jeunes enfants. Ça veut dire pas décole, soirées piscine, et des sucettes glacées sans fin. Pour les parents cependant, la chaleur montante sacc...

-

L'endroit le moins cher où vivre aux Bahamas

L'endroit le moins cher où vivre aux Bahamas Les Bahamas sont un pays exotique des Caraïbes de 700 îles connues pour leurs plages immaculées et leurs eaux dun bleu profond. Les voyageurs viennent du monde entier, mais quen est-il de vivre ici à ...

-

Que dois-je faire avec mon titre,

Que dois-je faire avec mon titre, Mots clés, et assurance après que ma voiture a été reprise? Une fois que votre prêteur automobile reprend possession de votre véhicule pour non-paiement, il ne tappartient plus. Ce que vous faites av...

-

Évitez l'engouement pour les PTON et achetez-le à la place pour des bénéfices instantanés

Évitez l'engouement pour les PTON et achetez-le à la place pour des bénéfices instantanés Andrew Keene Lindustrie du fitness à domicile est en plein essor... pour linstant. Le fitness à domicile a suscité un regain dattention en raison de la pandémie. Alors que le verrouillage nationa...