Les entrepreneurs ne rendent pas leurs entreprises publiques – et c'est un problème pour notre économie

Les marchés boursiers du Canada et des États-Unis sont en plein essor en ce moment. Alors pourquoi si peu d'entreprises veulent les rejoindre ?

À l'exception de quelques mauvaises années, les deux dernières décennies ont été une excellente période pour être une entreprise publique. Les valorisations sont à des niveaux record et la rémunération des dirigeants a plus que doublé en pourcentage des bénéfices de l'entreprise. Néanmoins, de moins en moins d'entreprises et leurs dirigeants veulent profiter de ces opportunités.

Comme nous le montrons dans une étude récente, le nombre d'entreprises qui choisissent d'être cotées en bourse au Canada a fortement diminué depuis la fin des années 1990. En réalité, si peu d'entreprises ont été intéressées à s'inscrire publiquement que le nombre total d'entreprises publiques au Canada a diminué de plus de 40 % par habitant. Les marchés publics américains ne sont guère mieux. Ils ont environ la moitié de la taille qu'ils étaient dans les années 1990.

Cette évolution suscite étonnamment peu d'inquiétude parmi les organismes de réglementation et les politiciens du Canada. Cette inattention est probablement une erreur. Le Canada compte quatre fois plus d'entreprises publiques par habitant que les États-Unis et le Royaume-Uni. Il dépend de ses marchés publics pour financer et développer de nouvelles entreprises comme aucun autre pays développé ne le fait.

Technologie, la pharma a besoin d'entreprises publiques

L'impact des marchés publics du Canada sur la capacité de faire croître des entreprises dans des secteurs à haute valeur comme la technologie ou les produits pharmaceutiques est encore plus important. Les experts ont souligné que le Canada réussit en fait bien à générer de nouvelles idées et à démarrer de nouvelles entreprises.

Le pays échoue, cependant, sur la mise à l'échelle de ces nouvelles entreprises jusqu'à une taille où elles peuvent rivaliser sur les marchés mondiaux. Mis à part une ou deux entreprises comme Shopify, nous ne créons pas de grande technologie, Logiciel, nanotechnologie, sociétés de biotechnologie ou pharmaceutiques.

Le Canada commence avec une technologie qui est la meilleure au monde dans ces secteurs, mais quelque chose se passe avant que nos entreprises ne deviennent assez grandes pour lancer une nouvelle industrie ici. Ce qui se produit? Ces entreprises précieuses sont vendues à de plus grandes entreprises au sein de leurs industries, dont la plupart ne sont pas canadiens.

Une étude a révélé que sur 164 acquisitions d'entreprises technologiques canadiennes entre 2004 et 2012, une seule entreprise a été achetée par un acheteur canadien. Cela se transforme en un cercle vicieux - parce que nous n'avons pas de gros, des entreprises matures dans de nombreux secteurs, les repreneurs de nos startups prometteuses sont étrangers, et parce que nos startups sont acquises tôt dans leur développement, nous ne devenons pas grands, entreprises matures.

Aucun avantage dérivé

Cette dynamique signifie que nous perdons les retombées des entreprises matures :nous ne formons pas nos travailleurs dans des domaines tels que la vente de logiciels d'entreprise ou la recherche commerciale en nanotechnologie, et nous n'obtenons pas de nouvelles idées commerciales d'entreprises plus anciennes. La Silicon Valley ne serait pas devenue ce qu'elle est aujourd'hui sans commencer par les grands, entreprises matures comme Xerox et Hewlett-Packard. La plupart des entrepreneurs tirent leurs idées de classe mondiale de leur collaboration avec des entreprises plus établies.

Qu'est-ce que l'échec du Canada à faire évoluer les entreprises technologiques a à voir avec notre problème de marché public? Lorsqu'une startup lève des capitaux auprès d'étrangers, il doit éventuellement leur fournir une stratégie de sortie afin qu'ils puissent vendre leurs actions. Il existe essentiellement deux types de sortie :la vente de l'entreprise, généralement à une plus grande entreprise dans son secteur d'activité, ou prendre la société en bourse.

Une cotation publique permet à une entreprise de continuer à croître tout en permettant à ses premiers investisseurs de vendre leurs actions en bourse.

Au cours des deux dernières décennies, un nombre croissant d'entreprises ont décidé qu'elles préféraient se vendre plutôt que d'entrer en bourse. Que s'est-il passé?

Les explications ne tiennent pas

Dans notre recherche, nous constatons que les explications habituelles de la baisse du marché public ne sont pas plausibles. Ils n'expliquent pas non plus pourquoi le déclin se produit à la fois au Canada et aux États-Unis, ou bien elles contredisent le fait dominant des deux dernières décennies :les entreprises publiques prennent de plus en plus de valeur.

Au lieu, nous examinons comment les marchés publics ont changé pour rendre la gouvernance d'entreprise plus douloureuse, moins efficace et plus risqué.

Le plus grand changement au cours des deux dernières décennies a été une révolution dans la façon dont les entreprises publiques sont gérées. Généralement, cela a impliqué le transfert de pouvoir des dirigeants et des conseils d'administration à des tiers moins informés et moins motivés, tels que les conseillers en procuration et même les gestionnaires de fonds.

Dans l'ensemble, ces initiatives n'ont pas amélioré la performance de l'entreprise, mais ils ont considérablement augmenté le désagrément de devenir public. Ils prennent les décisions d'indemnisation, composition du conseil d'administration, stratégie et vendre l'entreprise des mains des personnes qui connaissent le mieux l'entreprise et, comme résumé dans notre recherche, donnez-le à des étrangers qui sont moins efficaces.

Ce transfert de pouvoir désavantage également les travailleurs, créanciers et autres parties prenantes importantes pour le succès ultime de toute entreprise.

La voie à suivre

Dans notre article récemment publié, nous proposons diverses suggestions concrètes pour réduire les pénalités encourues par les dirigeants et les conseils d'administration s'ils introduisent leur entreprise en bourse, et rendre l'introduction en bourse plus attrayante.

Ils comprennent:

-

Éliminer les exigences de vote majoritaire qui ont été adoptées par la TSX en 2014, qui peut rendre les administrateurs plus vulnérables à l'action des actionnaires

-

Introduire des conseils d'administration échelonnés efficaces pour donner aux entreprises la possibilité d'offrir à leurs dirigeants une plus grande indépendance vis-à-vis de la pression des actionnaires

-

Éliminer un régime de divulgation de la rémunération des dirigeants qui a produit des résultats exactement opposés à ceux escomptés

-

Abandonnant toute suggestion, il existe des meilleures pratiques de gouvernance d'entreprise universelles

-

Limiter le pouvoir des proxy advisors, qui sont devenus les sources de facto de la gouvernance d'entreprise et de la réglementation de la rémunération des dirigeants dans ce pays.

Ces mesures élimineraient clairement les principaux obstacles aux entreprises canadiennes qui choisissent de se développer dans ce pays.

-

Postuler au chômage en Pennsylvanie en raison de COVID-19

Lépidémie de COVID-19 a tout changé, y compris si des millions dAméricains ont un emploi ou non. Lassurance-chômage peut vous aider à traverser cette crise, mais même dans le meilleur des cas, trouver

-

Négocier les progressions de prix du S&P 500 :les bases

Les contrats à terme sur lindice S&P 500 ont gagné en popularité au cours de la dernière décennie après que la règle de négociation du modèle de la SEC a déclenché un exode des capitaux de détail des

-

Qu'est-ce que l'investissement factoriel ?

Linvestissement factoriel est une stratégie dinvestissement qui consiste à choisir des actifs en fonction dun certain ensemble de facteurs ou dattributs. Les investisseurs qui souhaitent suivre une ap

-

Comment configurer les utilitaires dans votre nouvelle maison

La liste des choses à faire lors dun déménagement est énorme, mais il est important de placer la configuration ou le transfert des utilitaires près du sommet. Une fois que vous connaissez votre date d

bourse

- 3 actions à l'étranger négociées sur des bourses américaines qui restent dans la fourchette d'achat

- GameStop, AMC, et d'autres favoris de Reddit grimpent alors que les day traders cherchent à relancer l'élan

- Vous pensez que l'or est une valeur refuge ? Autant essayer les pokies

- La révolution des actions meme et ce que cela signifie pour la retraite

- Alors que les marchés atteignent des sommets records,

- Les marchés nous disent que le président Trump est pire que le Brexit

-

6 façons de réduire vos dépenses de voiture

6 façons de réduire vos dépenses de voiture Magasiner pour une assurance automobile et des remises en argent peut réduire vos dépenses automobiles. (iStock) De nombreux consommateurs cherchent des moyens de réduire leurs dépenses dans leur bu...

-

Devriez-vous avoir un coup de pouce en 2022 ?

Devriez-vous avoir un coup de pouce en 2022 ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Un examen de la carte de crédit Self Visa

Un examen de la carte de crédit Self Visa Self-Financial nous rémunère lorsque vous vous inscrivez à Self-Financial en utilisant les liens que nous avons fournis. Veuillez consulter nos informations et informations supplémentaires de Self-Fin...

-

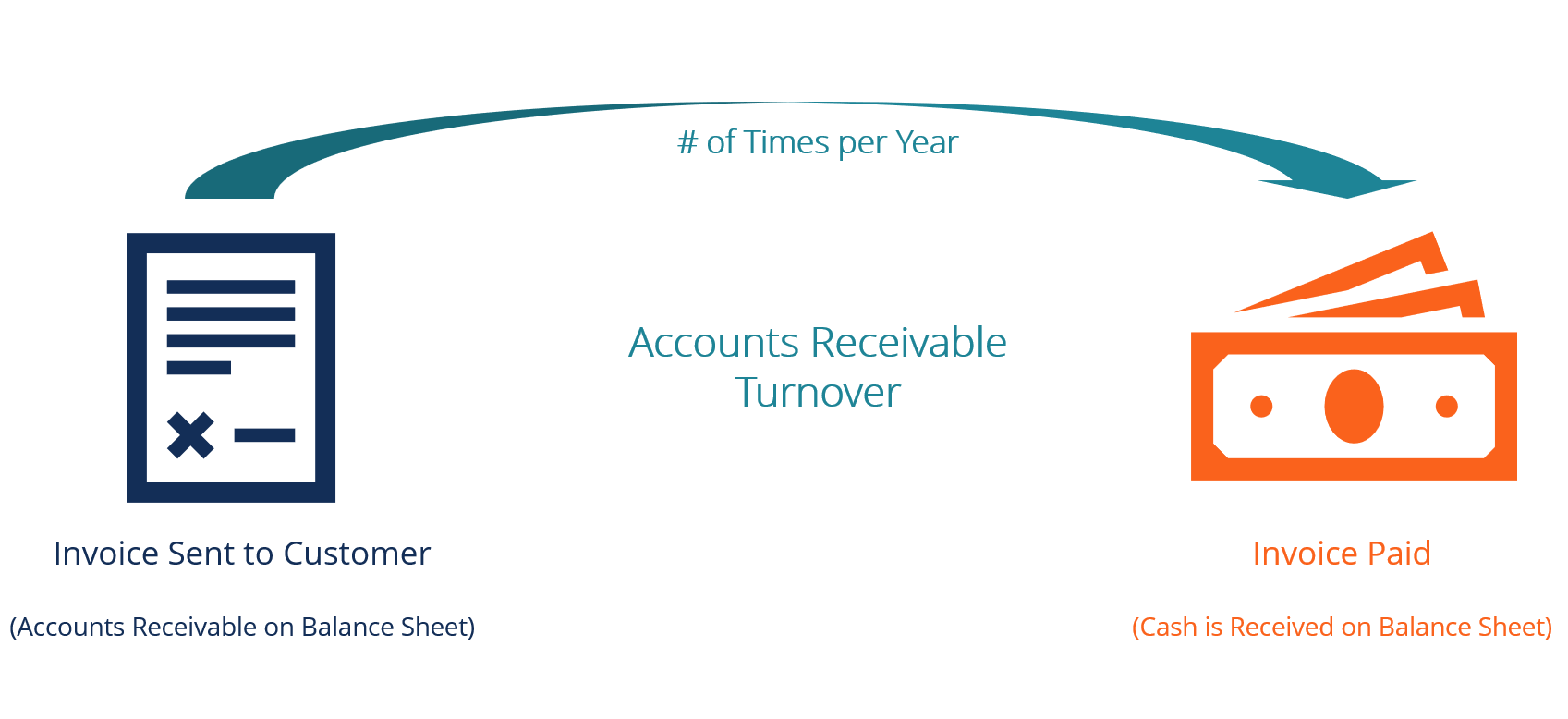

Quel est le taux de rotation des comptes clients ?

Quel est le taux de rotation des comptes clients ? Le taux de rotation des comptes clients, également appelé ratio de rotation du débiteur, est un ratio defficacitéRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extrait...